Клевцов Антон

Клевцов Антон Разное

Барометр IPO от Goldman Sachs, который измеряет, насколько благоприятна рыночная среда для IPO, находится на самом высоком уровне с февраля 2022 года:

Макро

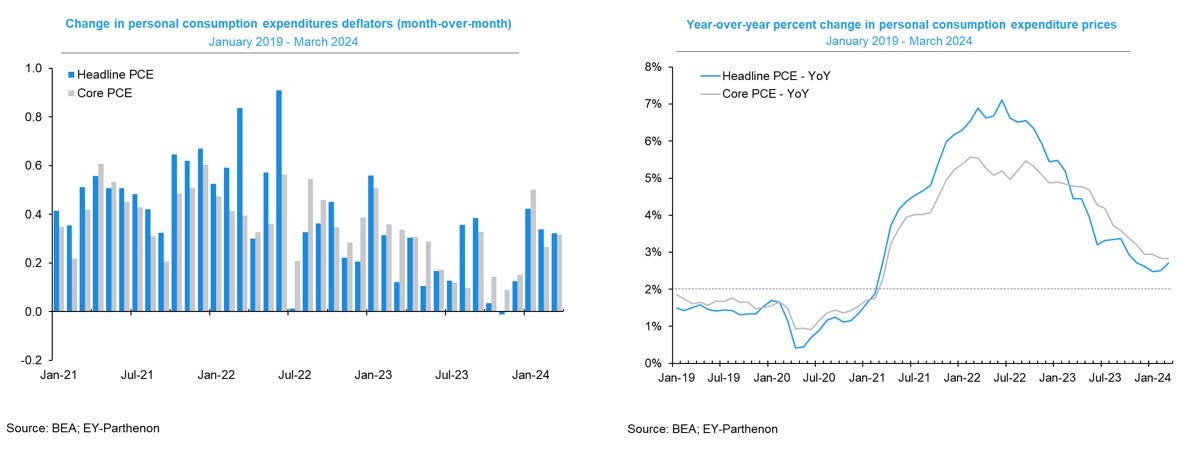

Основной и базовый PCE (индексы расходов на личное потребление) в марте выросли на +0,3% м/м, в соответствии с ожиданиями. В годовом исчислении оба показателя оказались выше ожиданий - +2,7% (консенсус 2,6%) и +2,8% (консенсус +2,6%) соответственно:

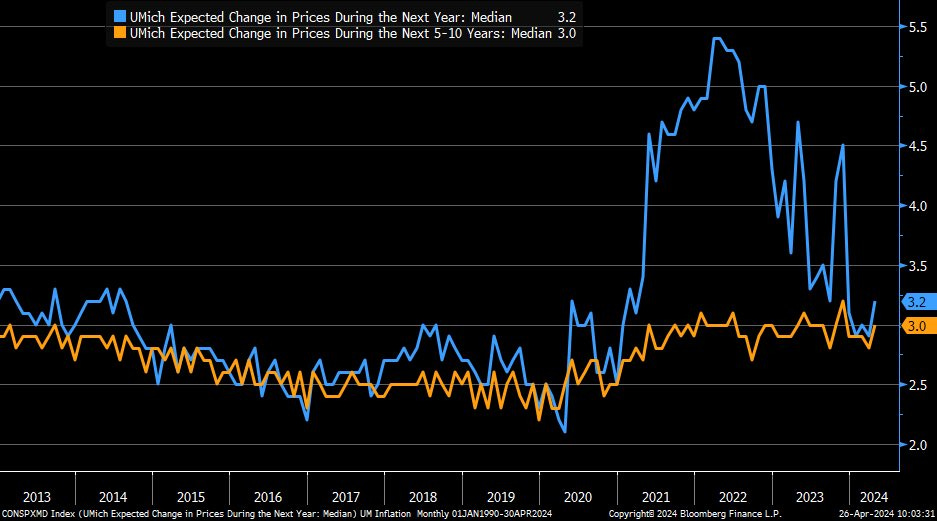

Инфляционные ожидания на 1 год вперёд выросли до 3,2% с предварительной оценки 3,1%. Ожидания на 5 лет не изменились и составили 3%:

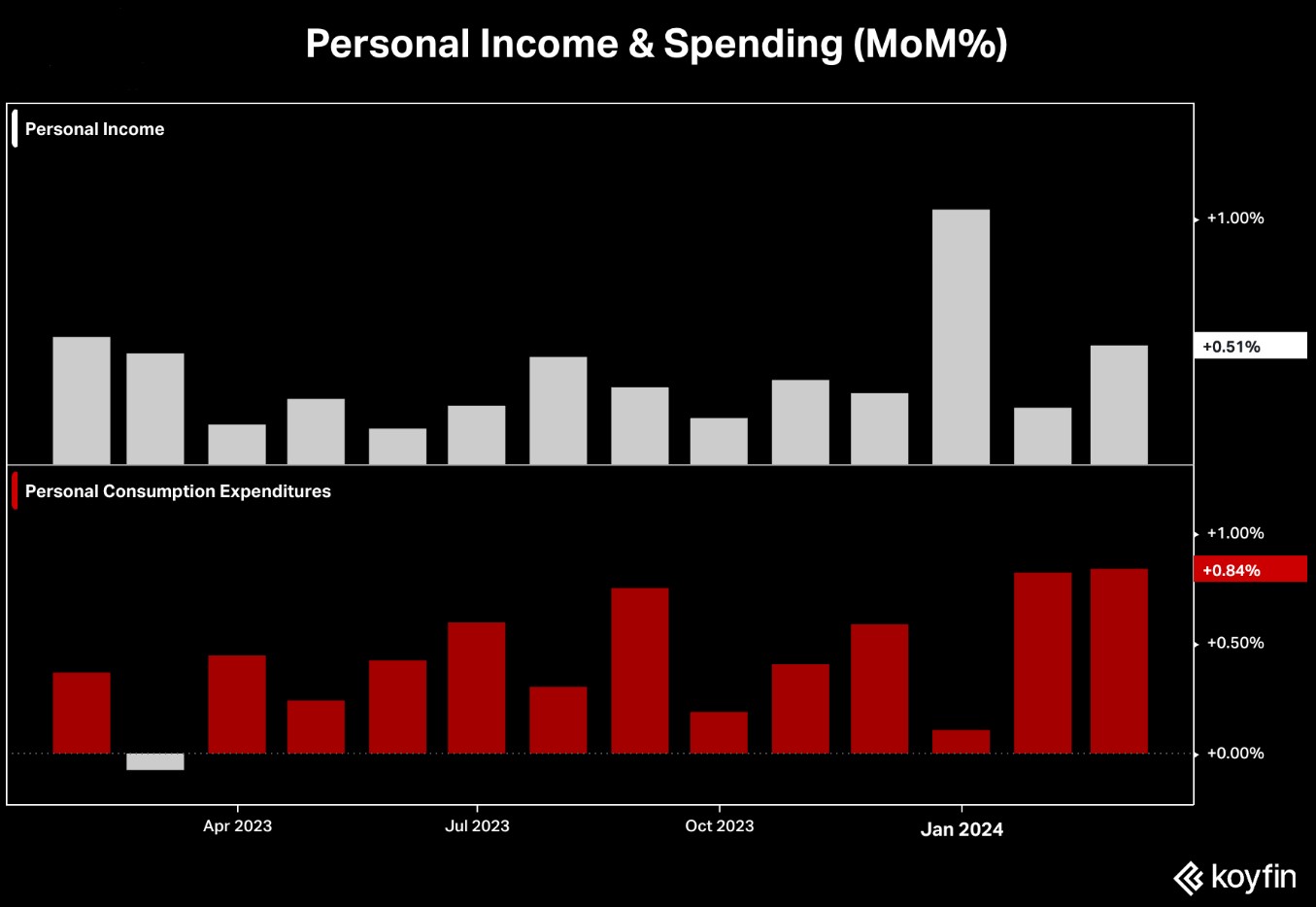

В то время как доходы потребителей в марте выросли на +0,5% по сравнению с предыдущим месяцем (консенсус +0,5%, +0,3% ранее), расходы увеличились еще больше - на +0,8% (консенсус +0,6%, +0,8% ранее):

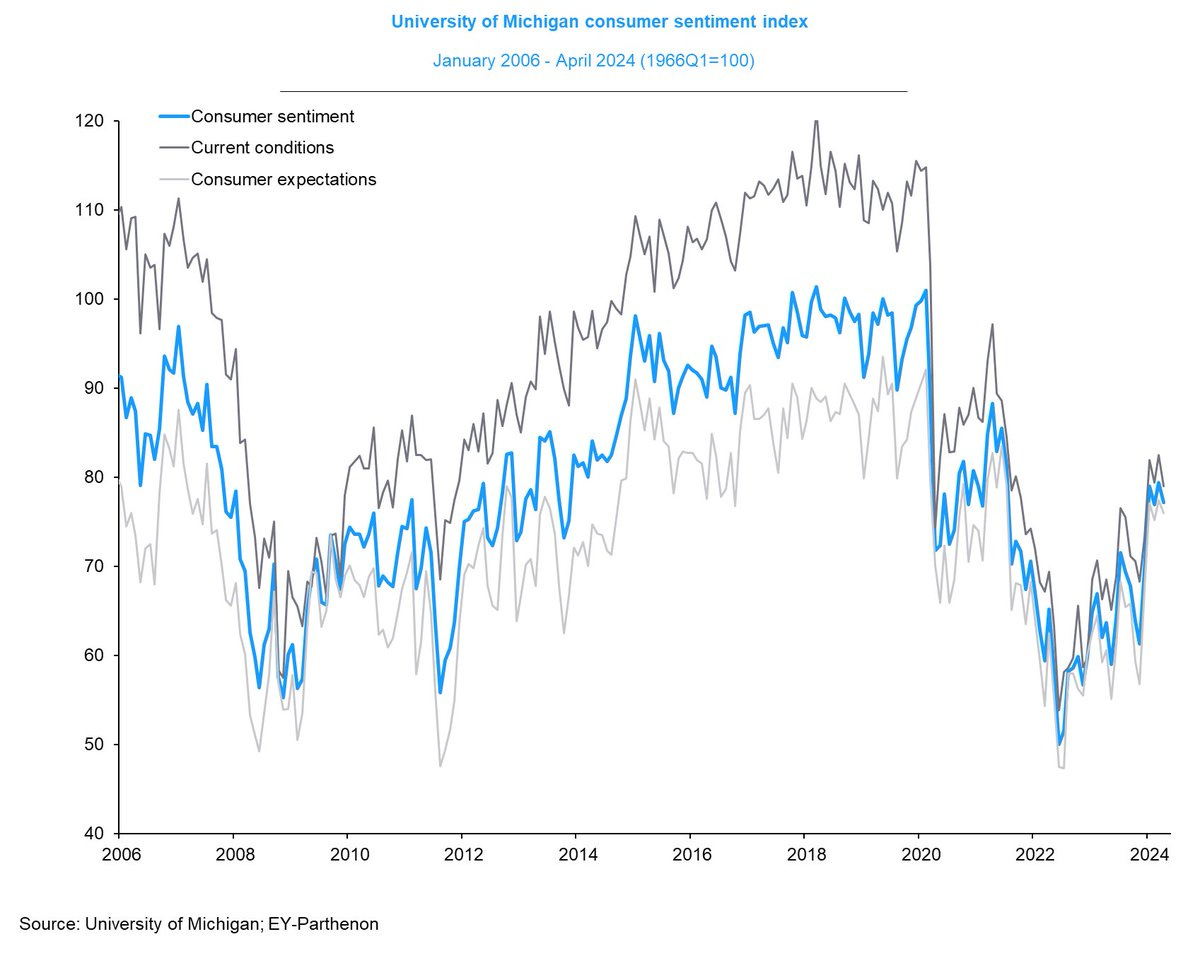

Настроения потребителей, судя по опросу от Мичиганского университета, в апреле упали на -2,8% до уровня 77,2, но, похоже, закрепились выше уровня, на котором они находились последние 2 года:

Что делают другие?

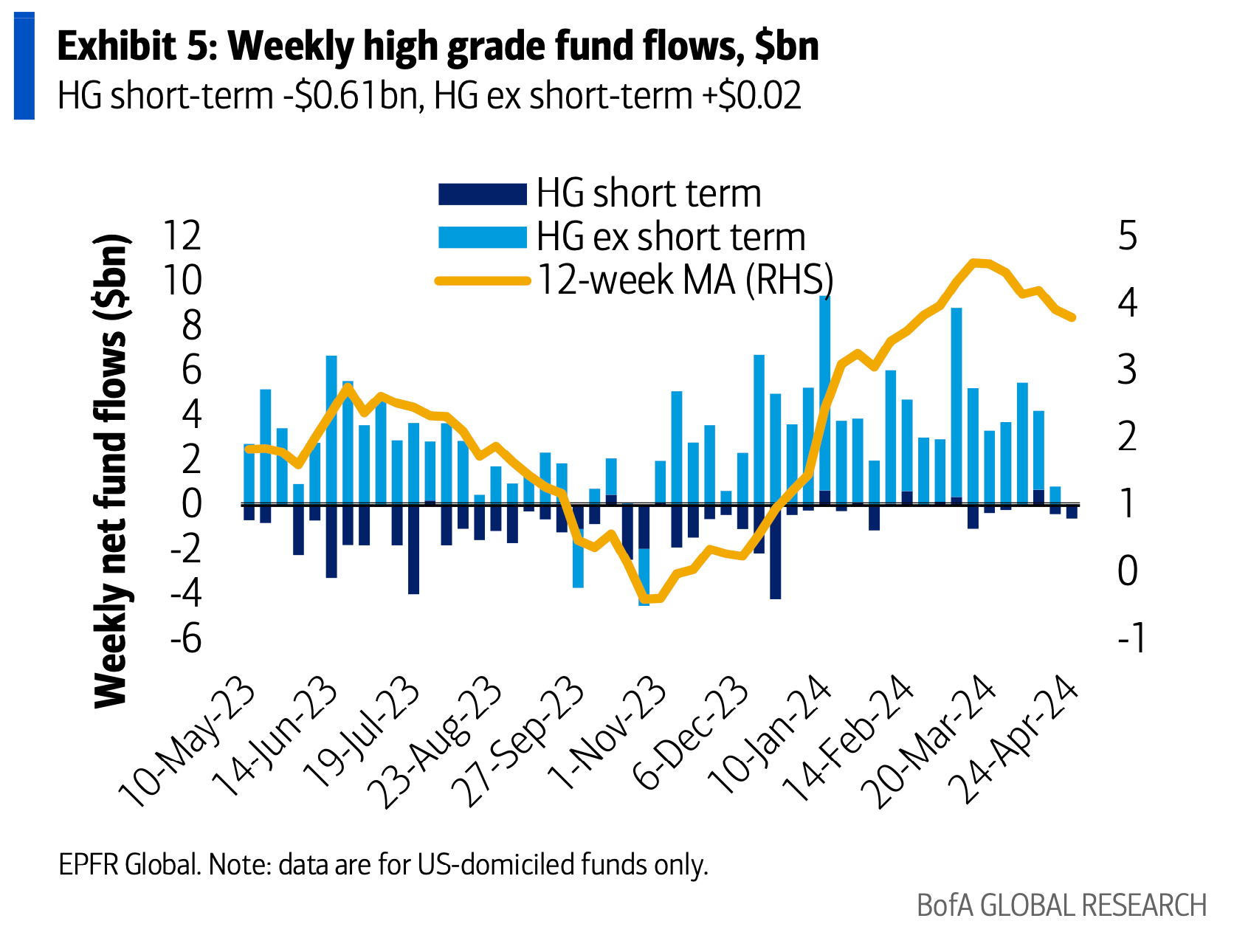

Фонды и ETF облигаций инвестиционного рейтинга продемонстрировали наименьший приток средств с начала года (+$3,9 млрд):

Фонды и ETF облигаций высокого рейтинга продемонстрировали самый большой отток средств за последние 6 месяцев (-$0,59 млрд):

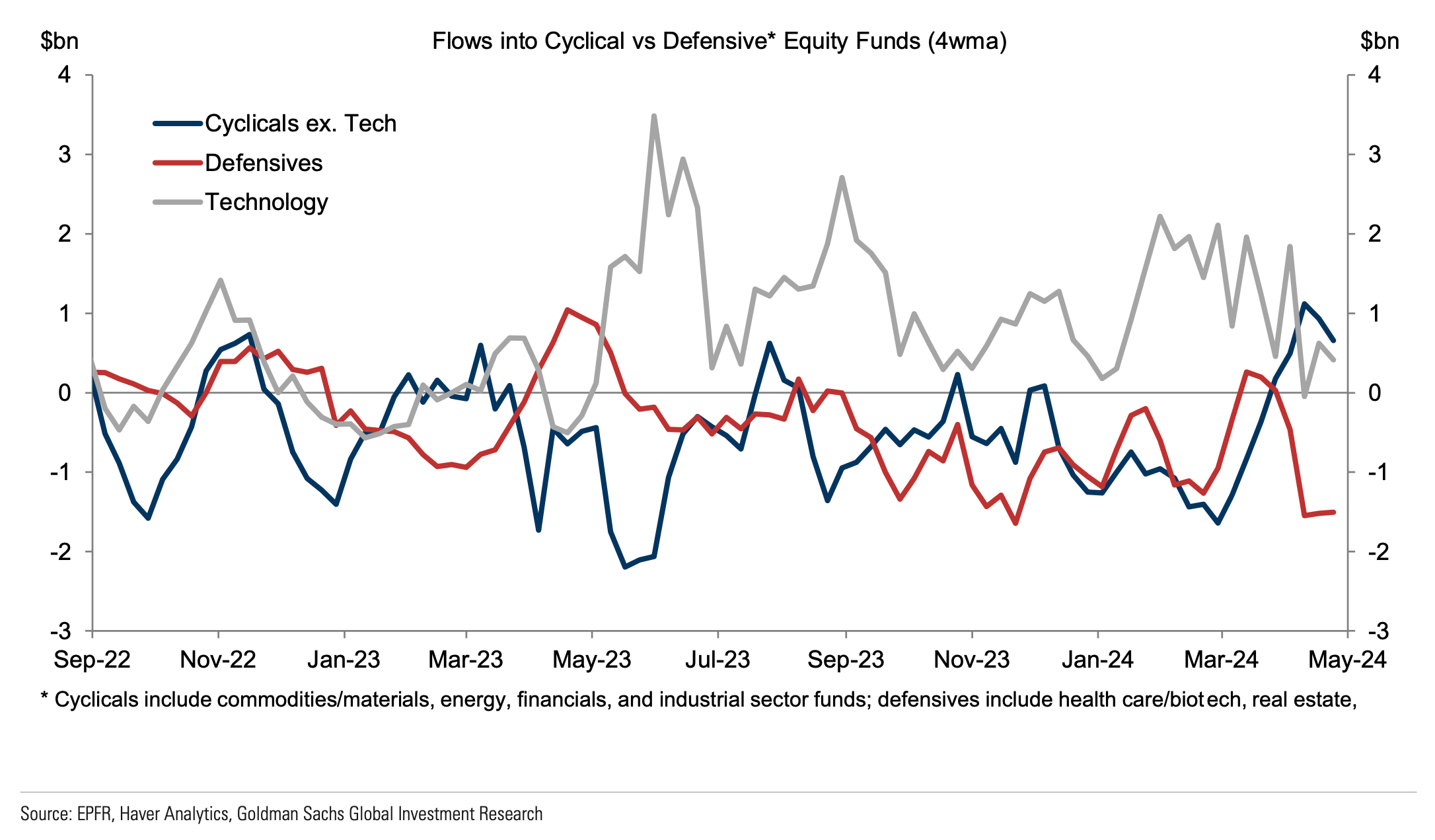

Потоки средств стали положительными для акций на прошлой неделе (+$3,57 млрд с -$4,69 млрд), при этом приток средств в технологический сектор замедлился (+$0,7 млрд на прошлой неделе), а приток средств в циклические сектора значительно превысил потоки в защитные сектора:

Иностранные покупки китайских акций достигли нового рекордного уровня:

Ритейл

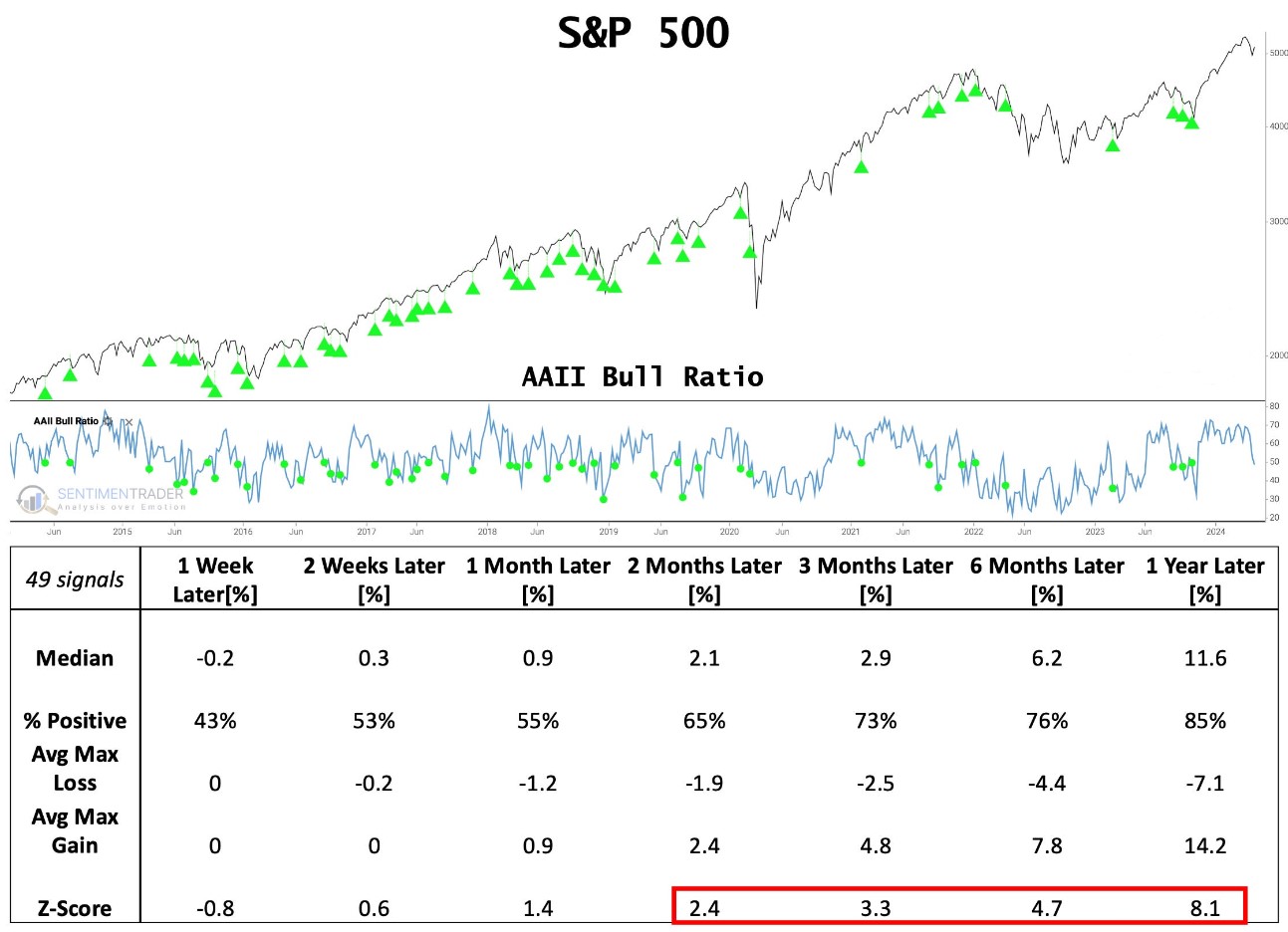

За последние 10 лет, соотношение бычьих настроений ритейл инвесторов к медвежьим (AAII Bull Ratio) 49 раз опускалось ниже уровня 50 (как и на этой неделе). Обычно это означает хорошее время для покупки акций:

Индексы

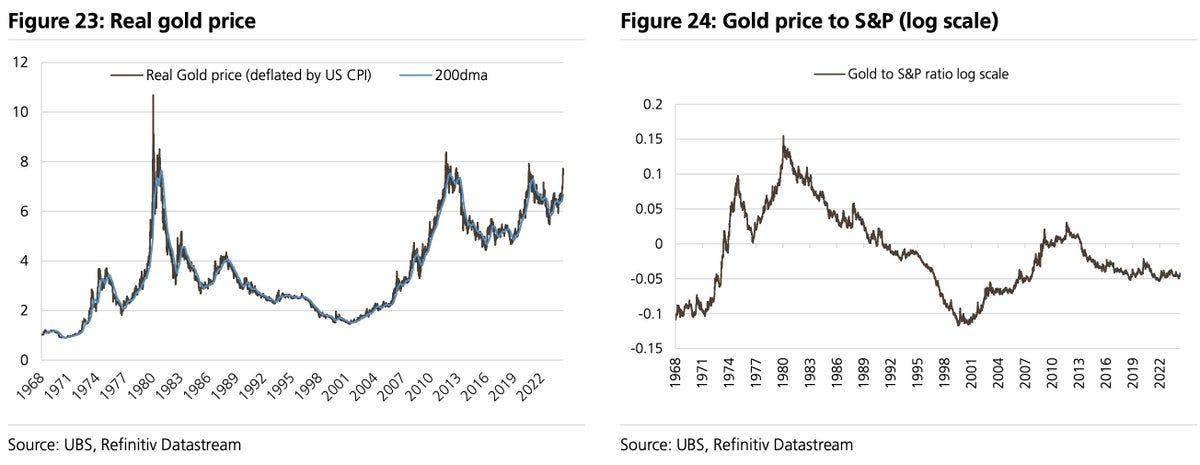

Золото все еще на 40% ниже своего предыдущего пика с учётом инфляции и является недорогим по сравнению с другими активами, такими как акции:

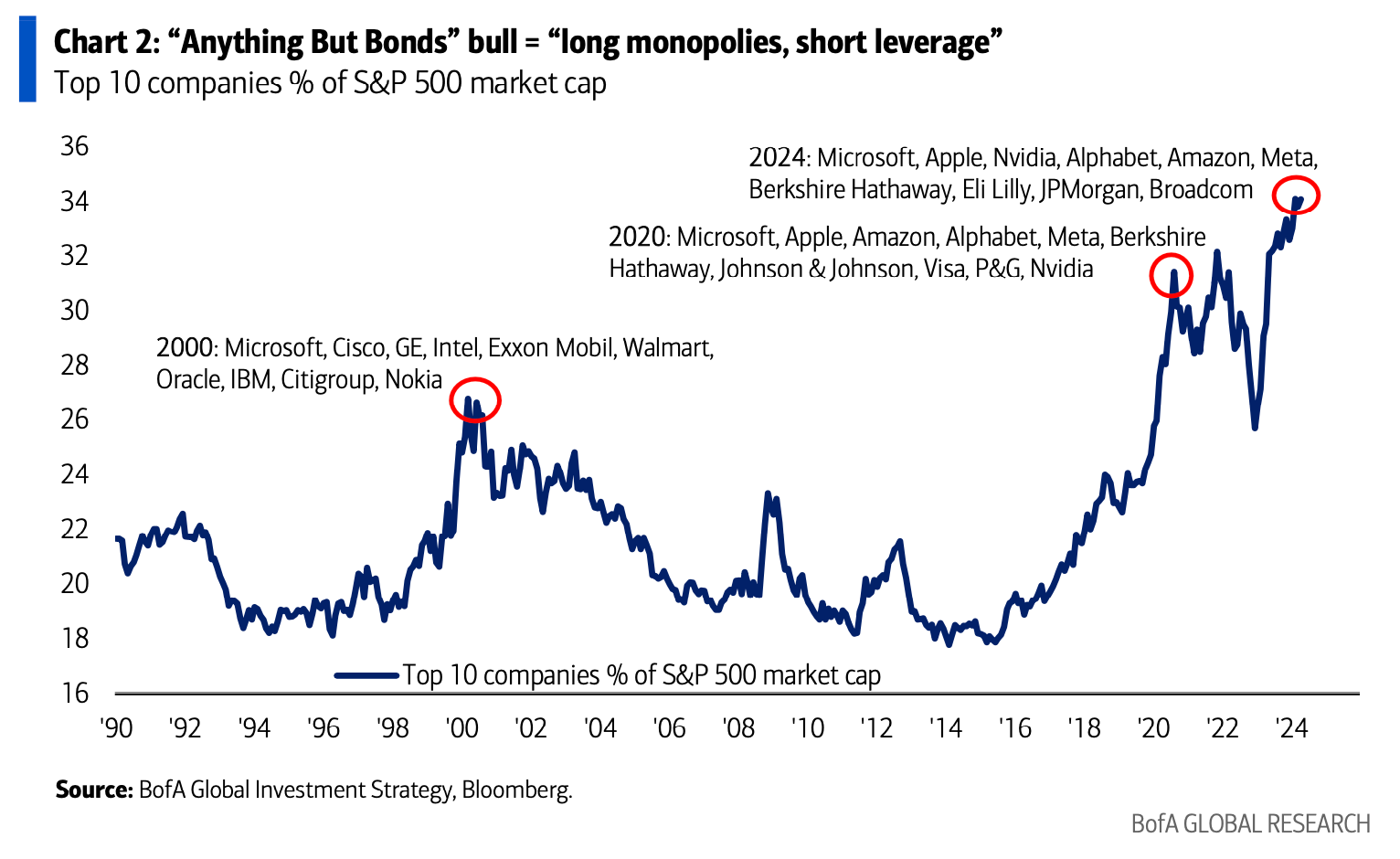

На долю 10 крупнейших компаний индекса S&P 500 приходится рекордные 34% рыночной капитализации индекса:

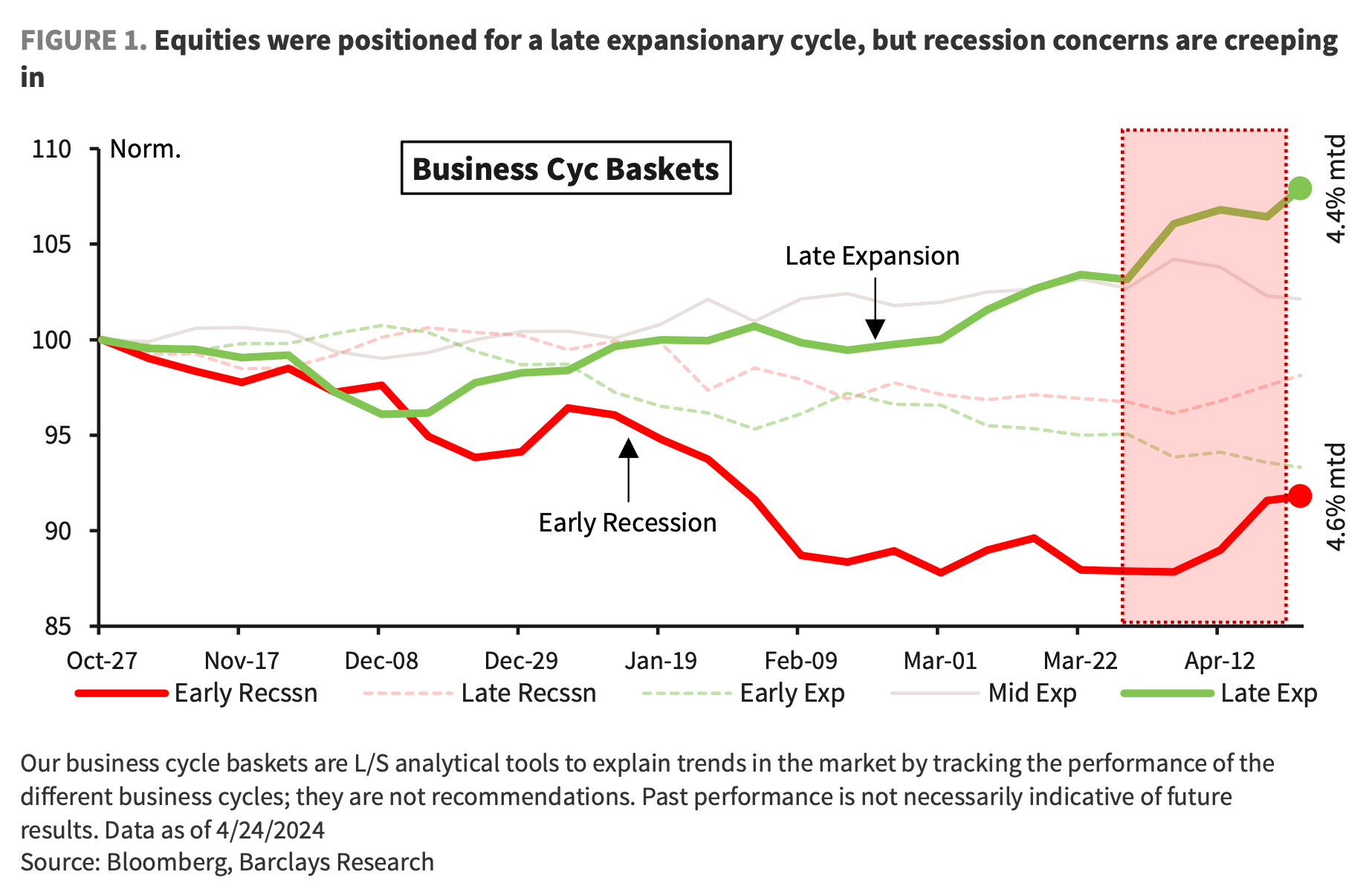

Впервые в этом году наблюдается существенный рост показателей акций рецессионного бизнес-цикла. Это говорит о том, что страх перед рецессией возвращается в акции после того, как ожидания снижения ставки ФРС были пересмотрены:

EPS

Мультипликаторы акций технологического сектора крупной капитализации составляют лишь половину от пикового значения, достигнутого 24 года назад во время надувания интернет-пузыря, отчасти потому, что доходы гораздо выше. Около 54,8% технологических компаний в марте 2000 г. имели показатель скользящей 12-месячной прибыли на акцию менее $1 - намного больше, чем 4,6% сейчас:

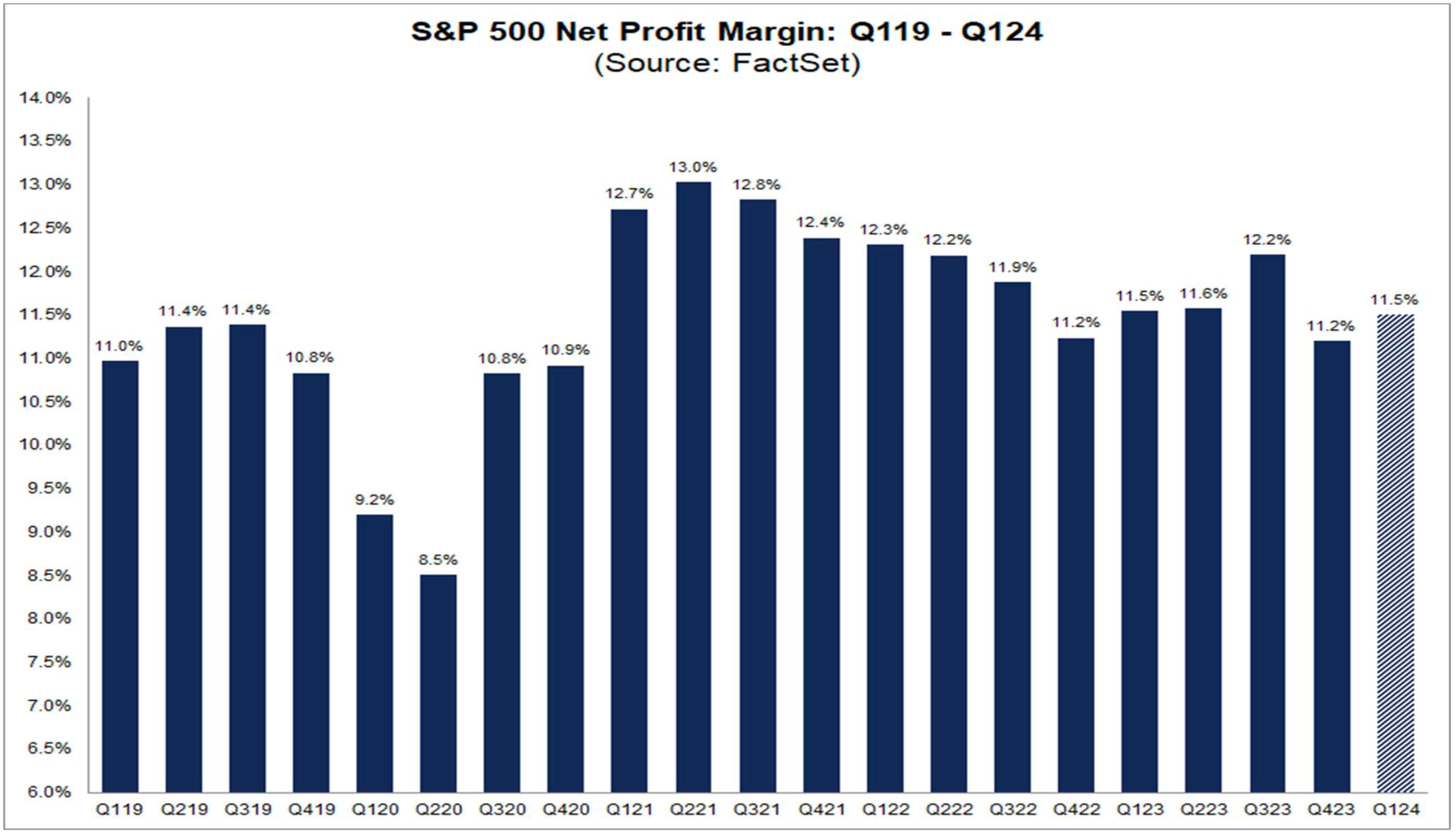

Чистая рентабельность для компаний из индекса S&P 500 в 1к24 составляет 11,5%, что соответствует среднему показателю за 5 лет, но выше чистой рентабельности за предыдущий квартал. Шесть секторов, которые сообщают о росте чистой рентабельности по сравнению с прошлым годом - технологии, коммунальные услуги и коммуникации:

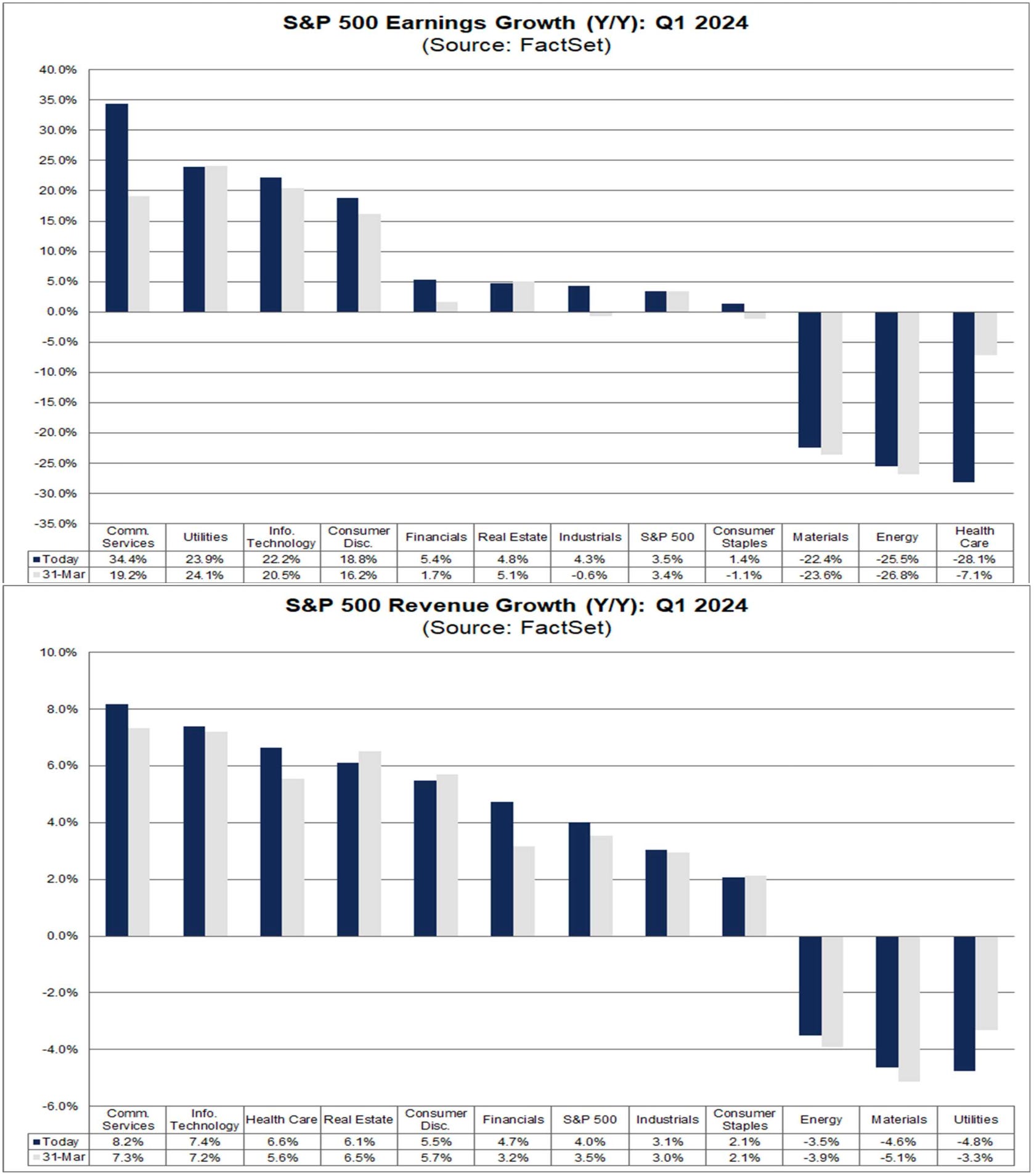

Смешанные темпы роста прибыли и выручки компаний из индекса S&P 500 в 1к24 составляют 3,5% и 4% соответственно:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers