Клевцов Антон

Клевцов Антон Разное

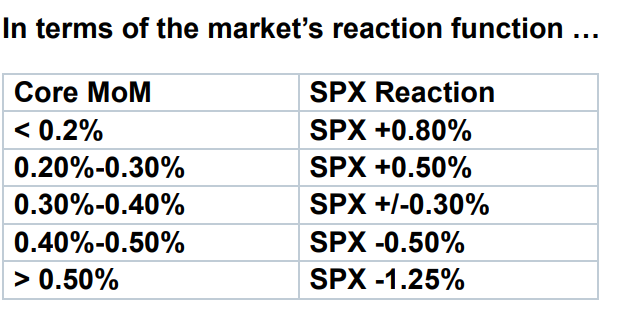

Goldman Sachs прогнозируют, что в ближайшие три месяца, инфляция не будет расти больше, чем на +0,3% м/м, что обеспечит положительную реакцию индекса S&P 500 на эти данные:

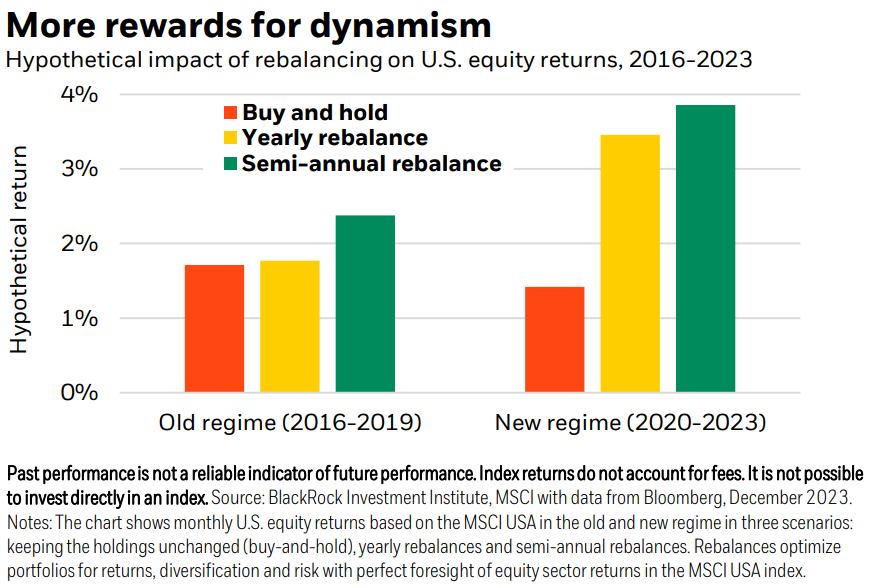

Ребалансировка портфелей в "новом режиме" даёт больше преимуществ, чем это было раньше:

Макро

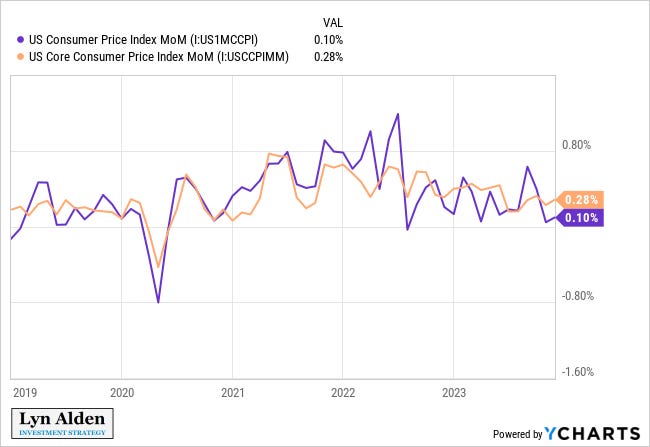

Общий индекс потребительских цен вырос на +0,1% м/м в ноябре (консенсус 0,0%) из-за компонентов жилья и транспортных средств, в то время как базовый индекс потребительских цен вырос на +0,28% м/м (консенсус +0,3%):

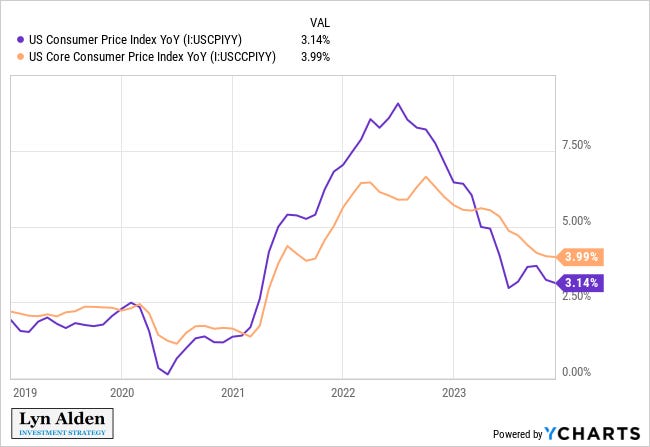

В годовом исчислении общий индекс потребительских цен замедлился до +3,1%, самого низкого уровня с июня, в то время как базовый индекс потребительских цен остался стабильным на уровне +4% г/г, самом низком уровне с сентября 2021 года:

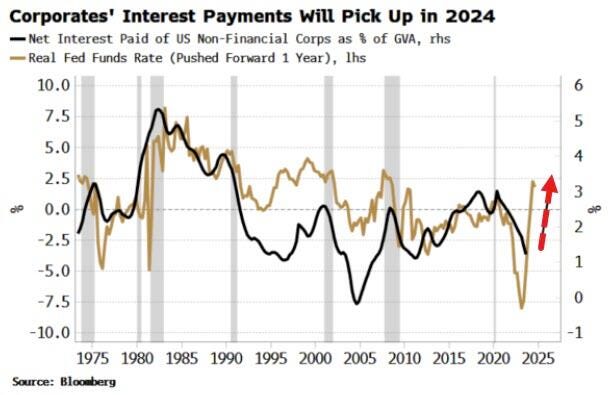

Чистые процентные расходы корпораций, вероятно, резко вырастут в следующем году:

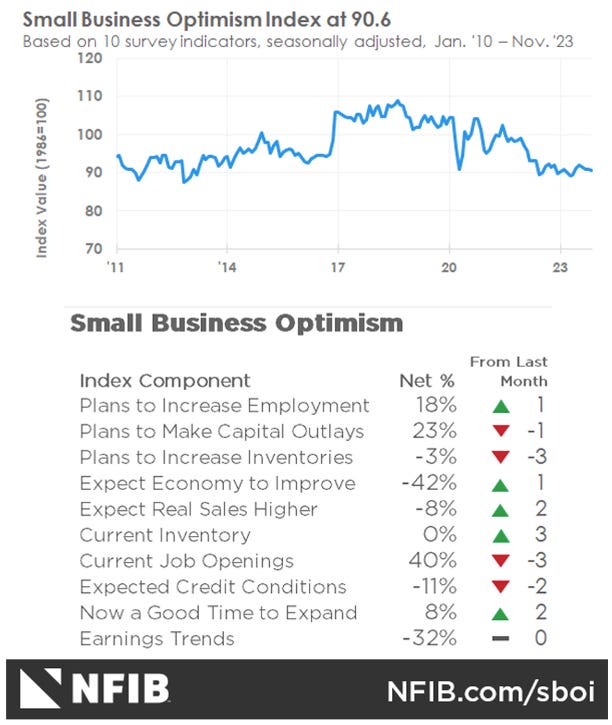

Индекс оптимизма малого бизнеса NFIB снизился на 0,1 пункт в ноябре до 90,6, что 23-й месяц подряд ниже среднего показателя за 50 лет, равного 98:

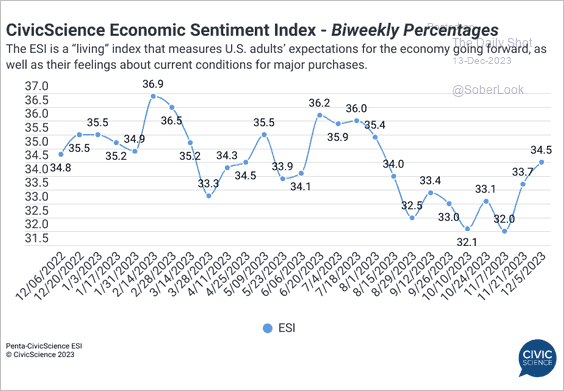

Потребительские настроения, судя по индексу от CivicScience, восстанавливаются:

Что делают другие?

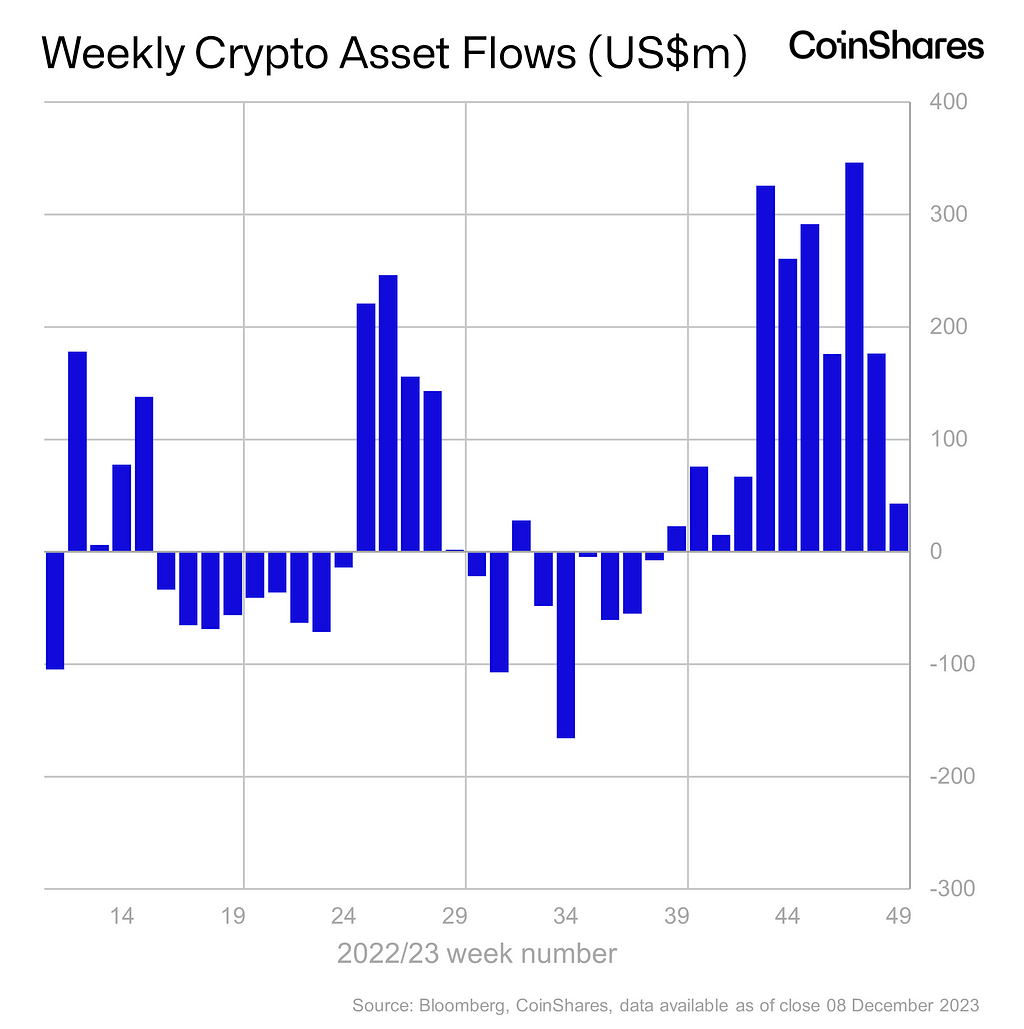

Приток средств в криптовалюты наблюдался 11-ю неделю подряд и составил +$43 млн, при этом заметно увеличился приток в открытие коротких позиций (+$8,6 млн):

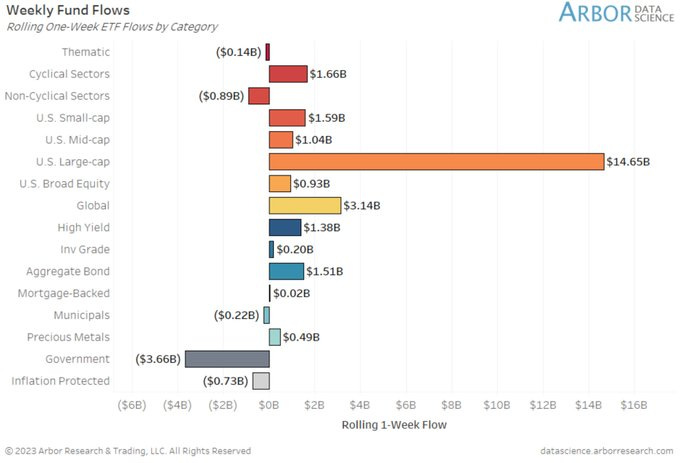

Приток средств в ETF акций крупной капитализации наблюдается 15-ю неделю подряд, причем приток в размере $15 млрд наблюдается после притока на $13 млрд на предыдущей неделе. Из ETF на государственные облигации снова наблюдался отток, но снижение было немного более мягким по сравнению с предыдущей неделей:

Институциональные инвесторы

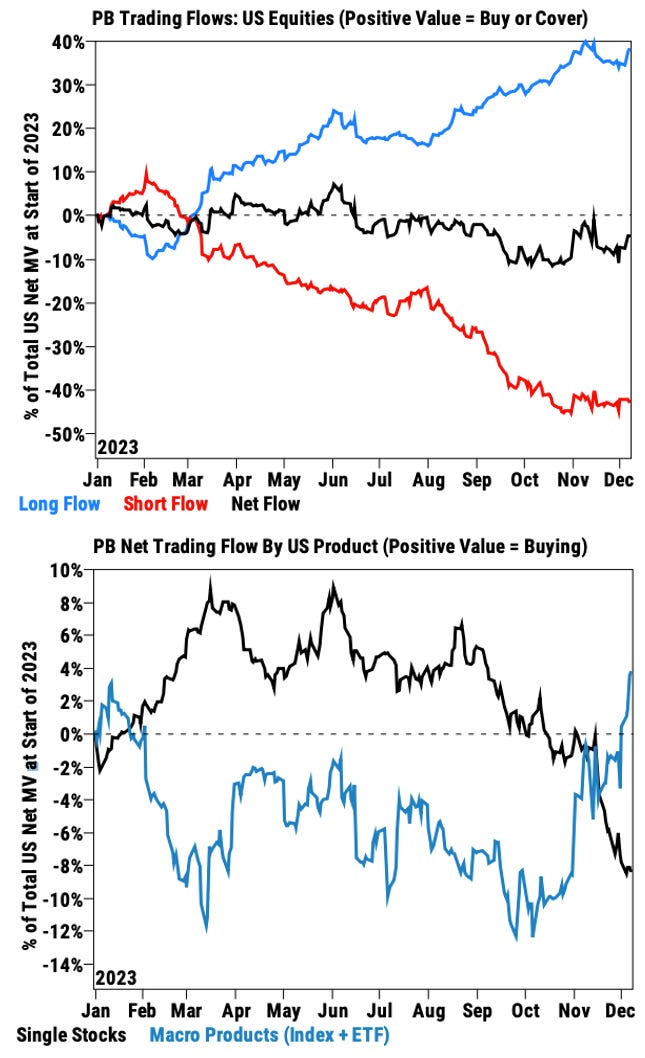

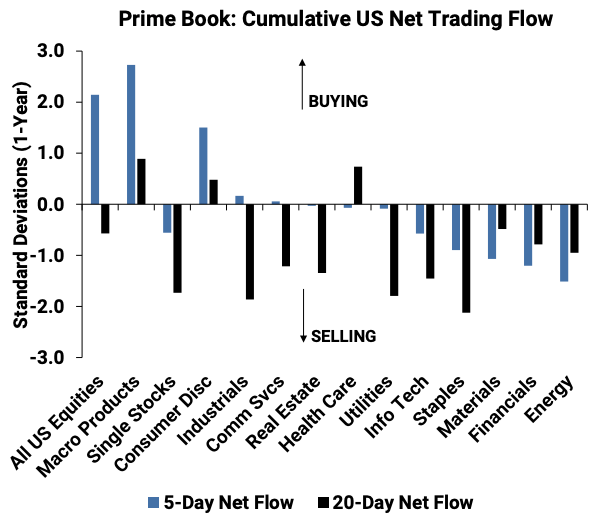

Хедж-фонды в чистом виде купили акции США впервые за 4 недели. Макропродукты – индексы и ETF – активно покупались, и это стало второй по величине номинальной чистой покупкой за последнее десятилетие:

За последнюю неделю хедж-фонды продали 8 из 11 секторов акций США, причем в условном выражении наибольший объем продаж пришелся на акции секторов технологий, финансов, энергетики и товаров ежедневного спроса:

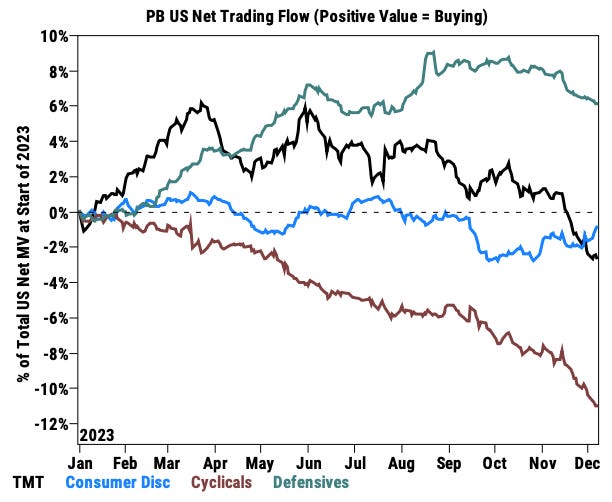

В то время как акции секторов технологий, медиа и коммуникаций (ТМТ) продавались хедж-фондами в течение 4 недель подряд (причем сейчас наибольший объем продаж - короткие позиции), темпы продаж заметно замедлились по сравнению с ноябрем, когда преобладали длинные продажи:

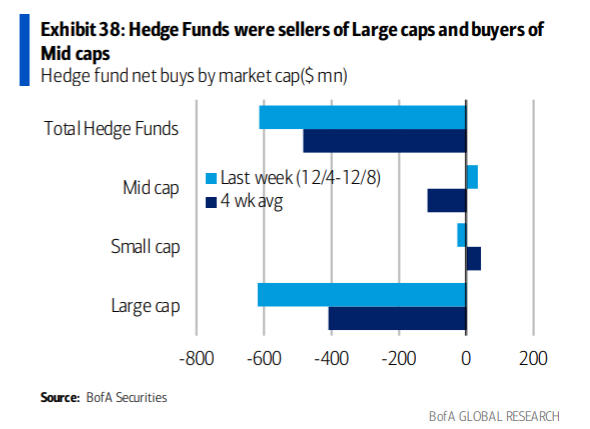

Хедж-фонды продавали акции крупной капитализации, но покупали акции средней капитализации:

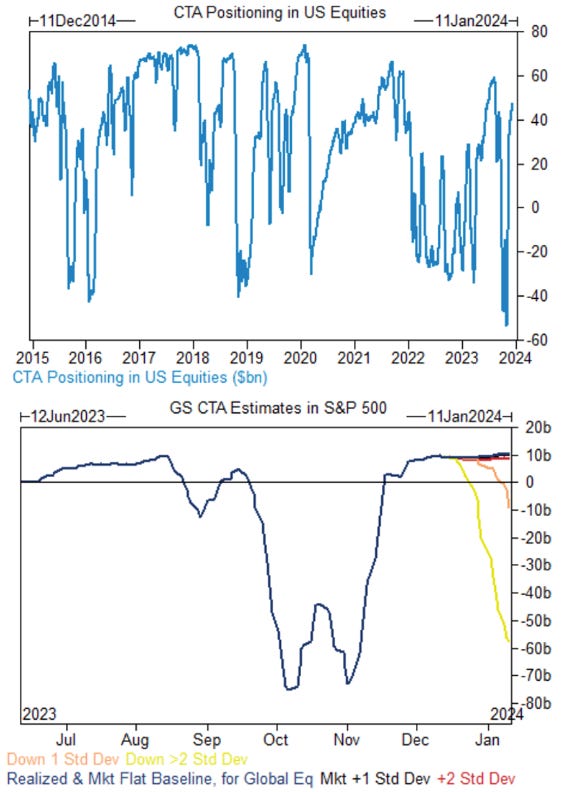

Судя по модели Goldman Sachs, CTA имеют длинные позиции по акциям США на сумму $47 млрд. Модель прогнозирует продажу индекса S&P 500 при любом сценарии в течение следующей недели:

Индексы

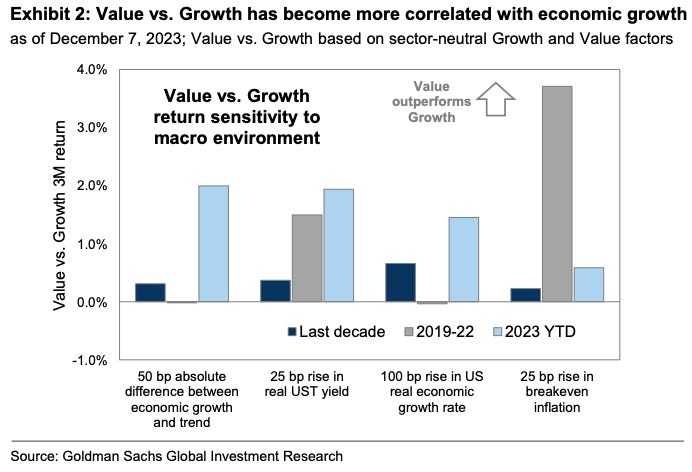

В течение года показатели акций фактора роста против акций фактора стоимости в меньшей степени коррелировали с инфляцией и стали в большей степени коррелировать с экономическим ростом:

Соотношение показателей акций фактора роста против акций фактора стоимости в последнее время продемонстрировало сильную корреляцию с показателями акций фактора "качества":

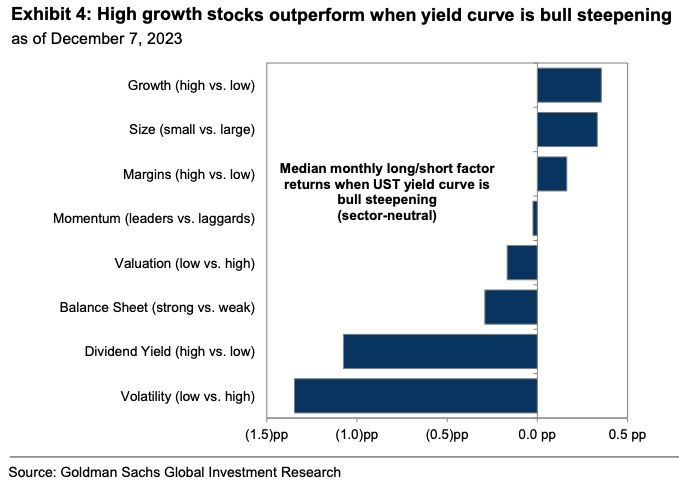

В предыдущих эпизодах нормализации кривой доходности за последние 10 лет, акции факторов роста и малой капитализации демонстрировали наилучшие результаты:

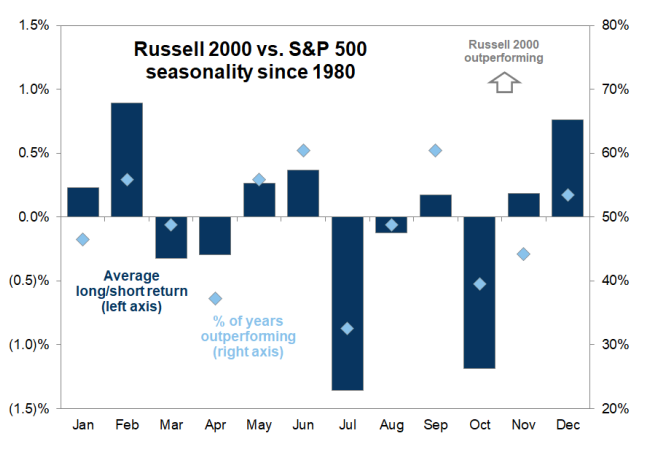

Сезонно, в период с декабря по февраль обычно предпочтение отдается акциям малой капитализации:

Сырьевые товары

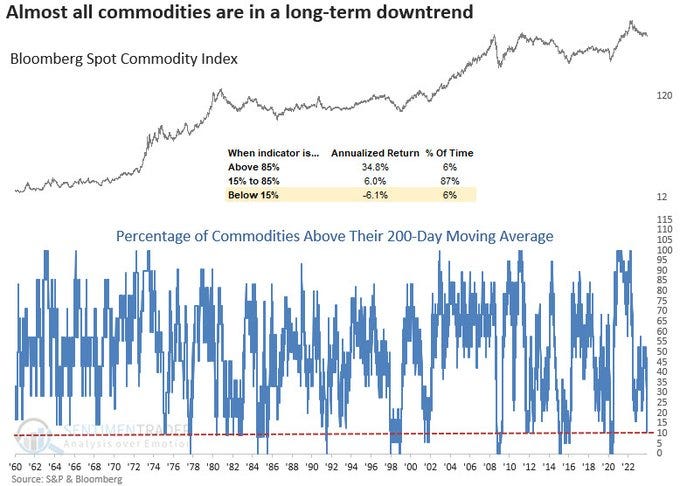

Доля сырьевых товаров, торгующихся выше их 200-дневной скользящей средней, упала до самого низкого уровня со времен Covid:

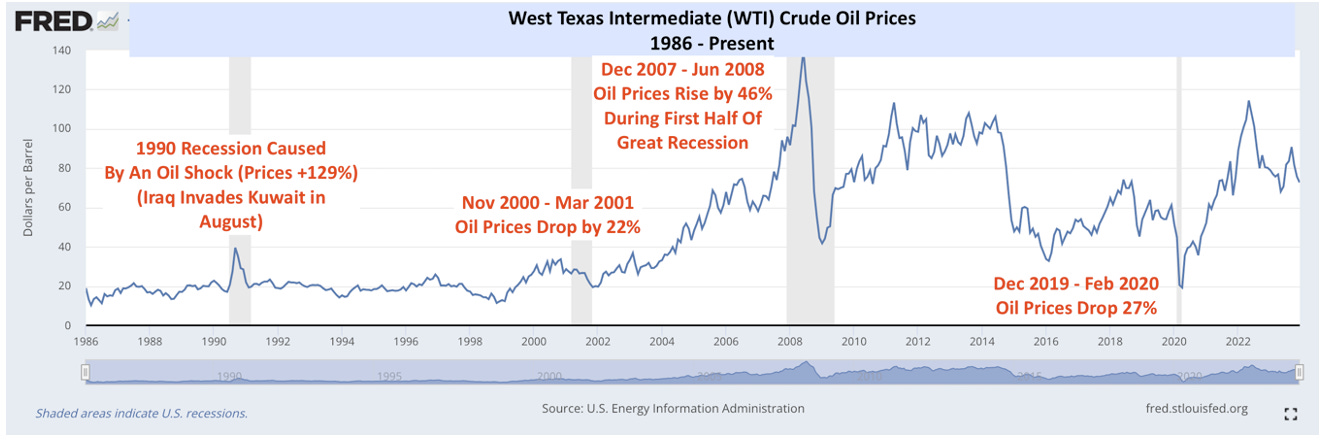

Цены на нефть в последнее время снизились, что вызвало опасения по поводу рецессии. История гласит, что нефть является ненадежным индикатором надвигающегося экономического спада. На самом деле, более низкие цены на нефть обычно являются бычьим cиналом:

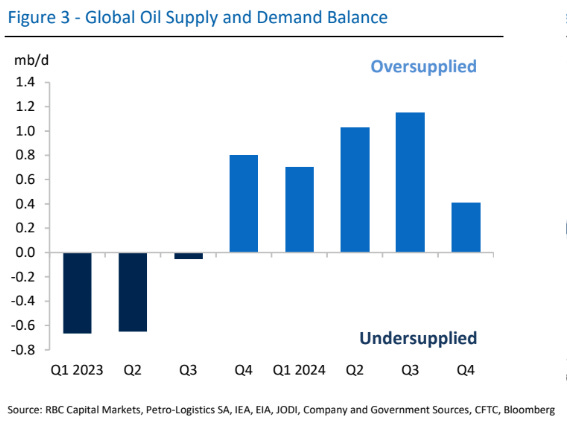

Прогнозы по нефти изменились. Прогнозы теперь показывают значительный переизбыток предложения на рынке в 2024 году, в отличие от дефицита, который прогнозировался ранее:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов" : https://t.me/traderanswers