Клевцов Антон

Клевцов Антон Разное

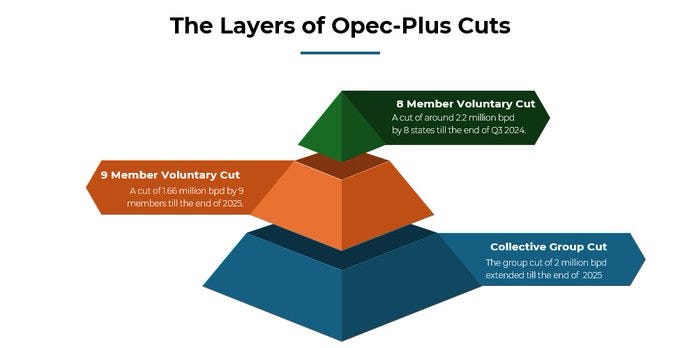

На заседании 2 июня ОПЕК+ продлил еще на квартал ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2,5 мбс, с 36,1 до 38,6 мбс):

- 2,2 мбс к 3кв24, - 1,6 мбс к концу 2025, -2 мбс к концу 2025

Макро

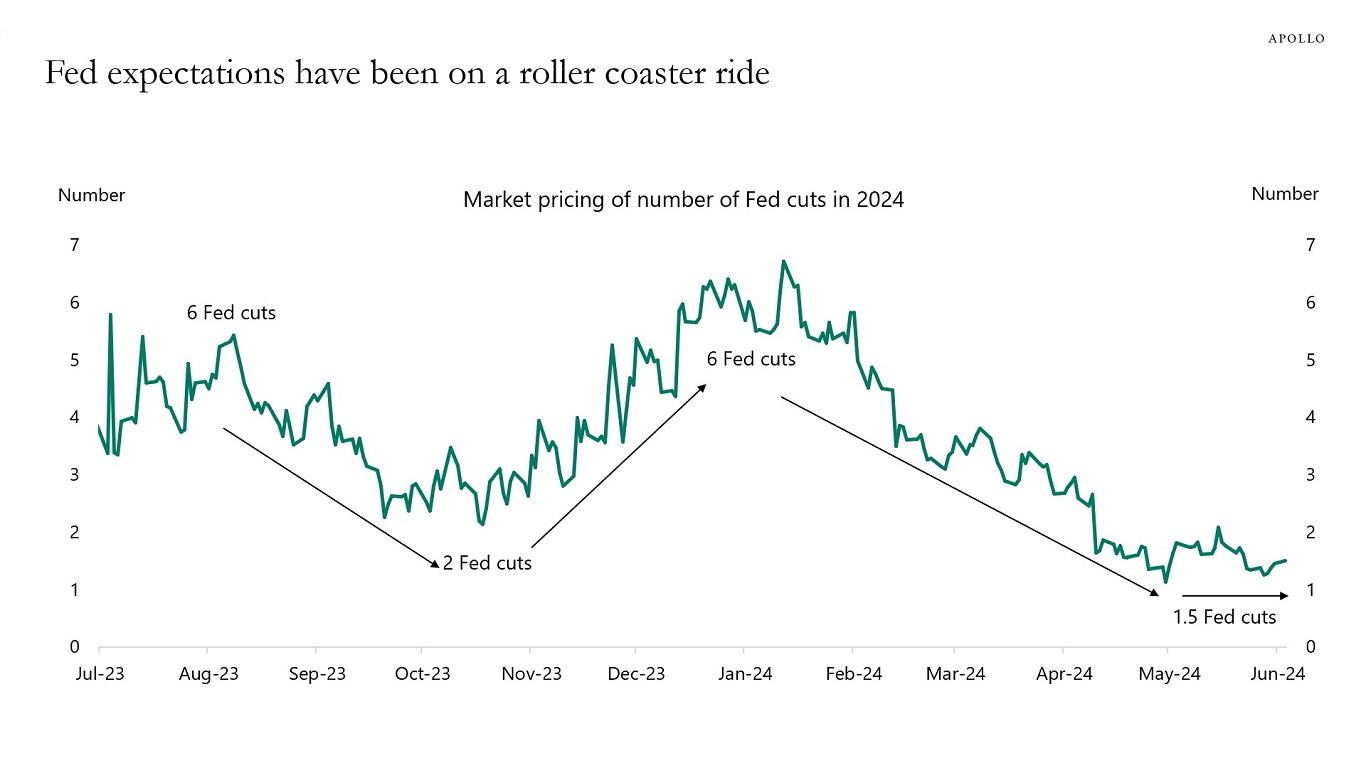

Ожидания сокращения ставок ФРС за последние 12 месяцев были очень волатильными: от 6 сокращений, 2 сокращений, 6 сокращений и теперь 1,5 сокращения:

Индекс экономических сюрпризов Bloomberg в США находится ниже минимума середины 2022 года; в то же время индекс экономических сюрпризов Citi в США улучшился за последние пару недель и уже не приближается к минимуму середины 2022 года:

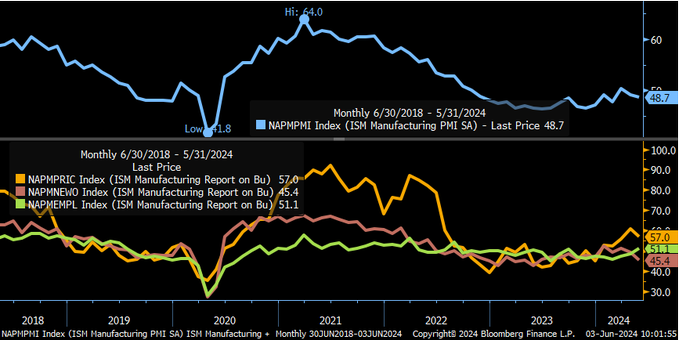

Индекс деловой активности в производственной сфере от ISM снизился до 48,7 (консенсус 49,6, 49,2 ранее) на фоне неожиданного падения новых заказов. С другой стороны, цены росли чуть медленнее (57 против 60), а занятость вернулась к росту впервые с сентября 2023 года:

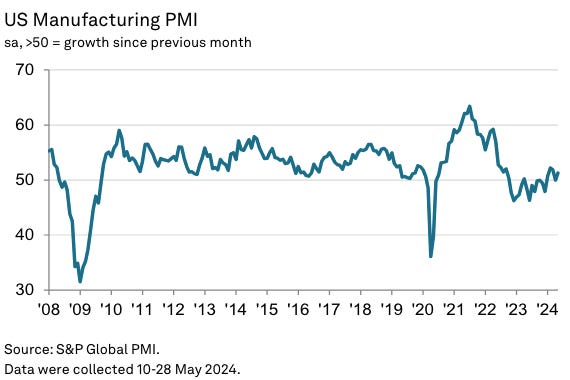

Индекс деловой активности в производственной сфере от S&P Global вырос до 51,3 (консенсус 50,9, 50 ранее). В отличие от индекса ISM, возобновился рост компонента новых заказов, что способствовало ускорению темпов роста производства в середине второго квартала года, а что касается цен, то темпы инфляции производственных затрат ускорились до самых высоких за последний год:

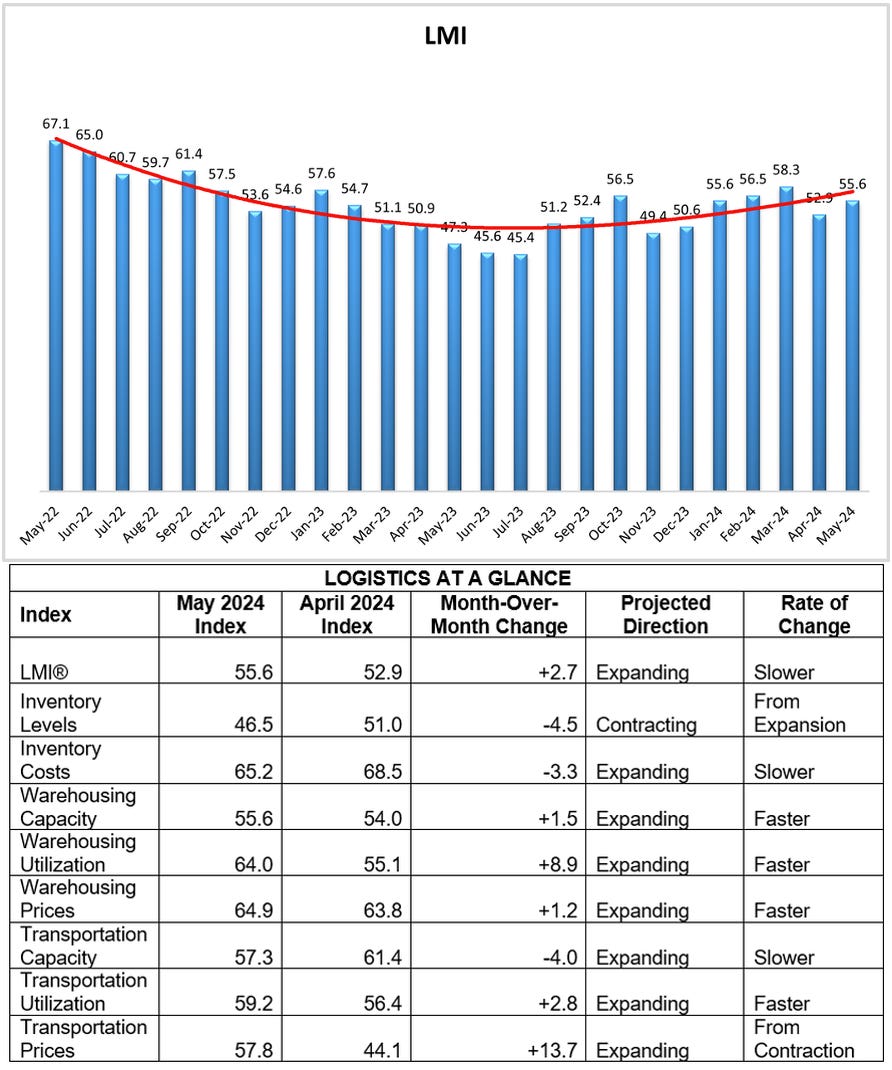

Индекс менеджеров по логистике за май достиг уровня 55,6 (52,9 ранее). Индекс рос 9 из последних 10 месяцев и 6 месяцев подряд:

Рынок жилья

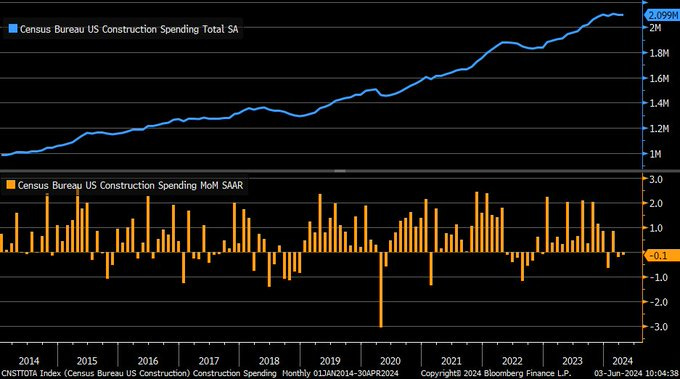

Индекс расходов на строительство упал на -0,1% м/м (консенсус +0,2%, -0,2% ранее), по компонентам: расходы на частные жилые дома +0,1%; на благоустройство частных жилых домов +0,3%; на частные нежилые дома -0,3%; на государственные объекты -0,2%:

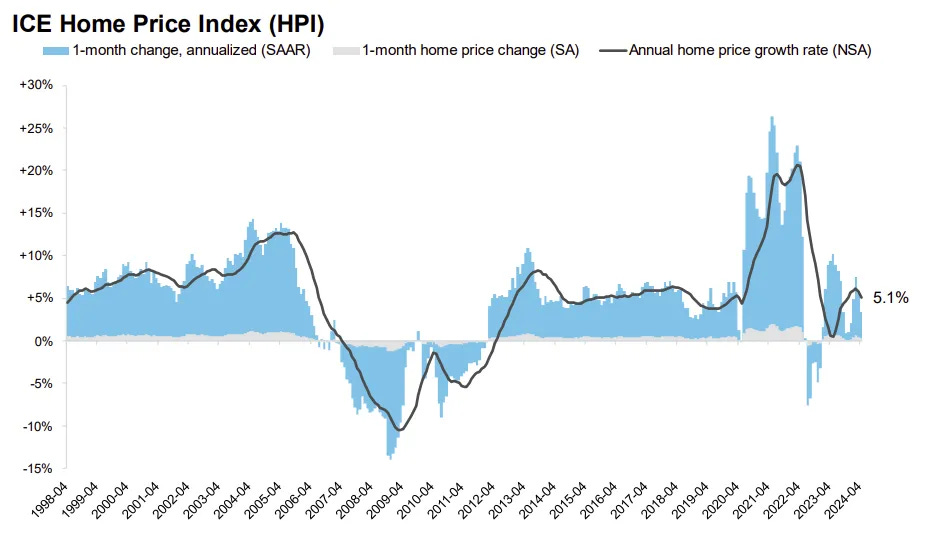

Годовой темп роста цен на жилье снизился с пересмотренных +5,7% в марте до +5,1%. Если скорректированные ежемесячные темпы роста сохранятся, то годовой рост цен на жилье будет ниже +4,25% в июне и ниже +4% в июле:

Рынок труда

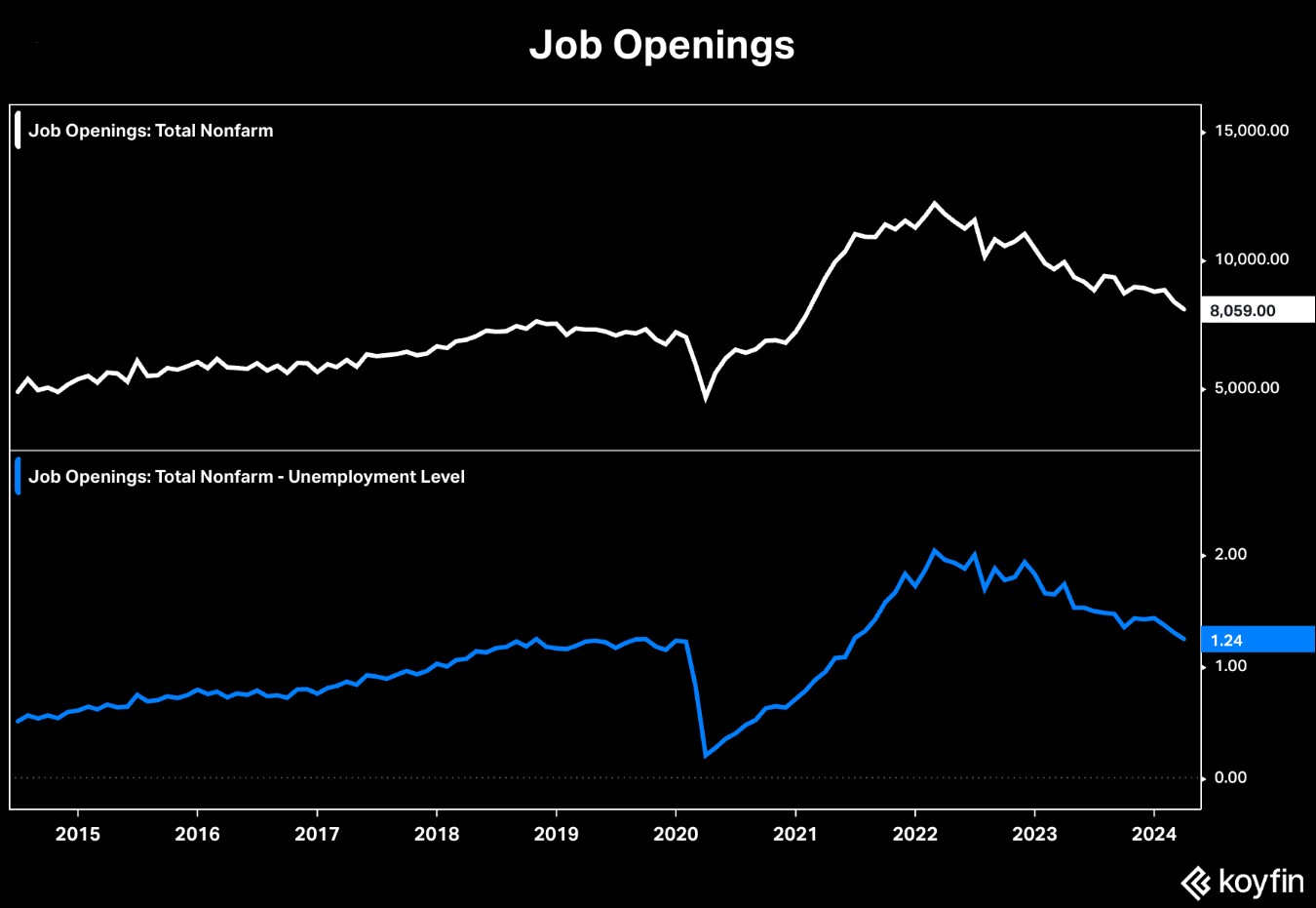

Число открытых вакансий в апреле сократилось до 8,059 млн (консенсус 8,34, 8,35 млн ранее), но остается на высоком уровне. С другой стороны, соотношение числа открытых вакансий к числу безработных вернулось к допандемическому уровню:

Что делают другие?

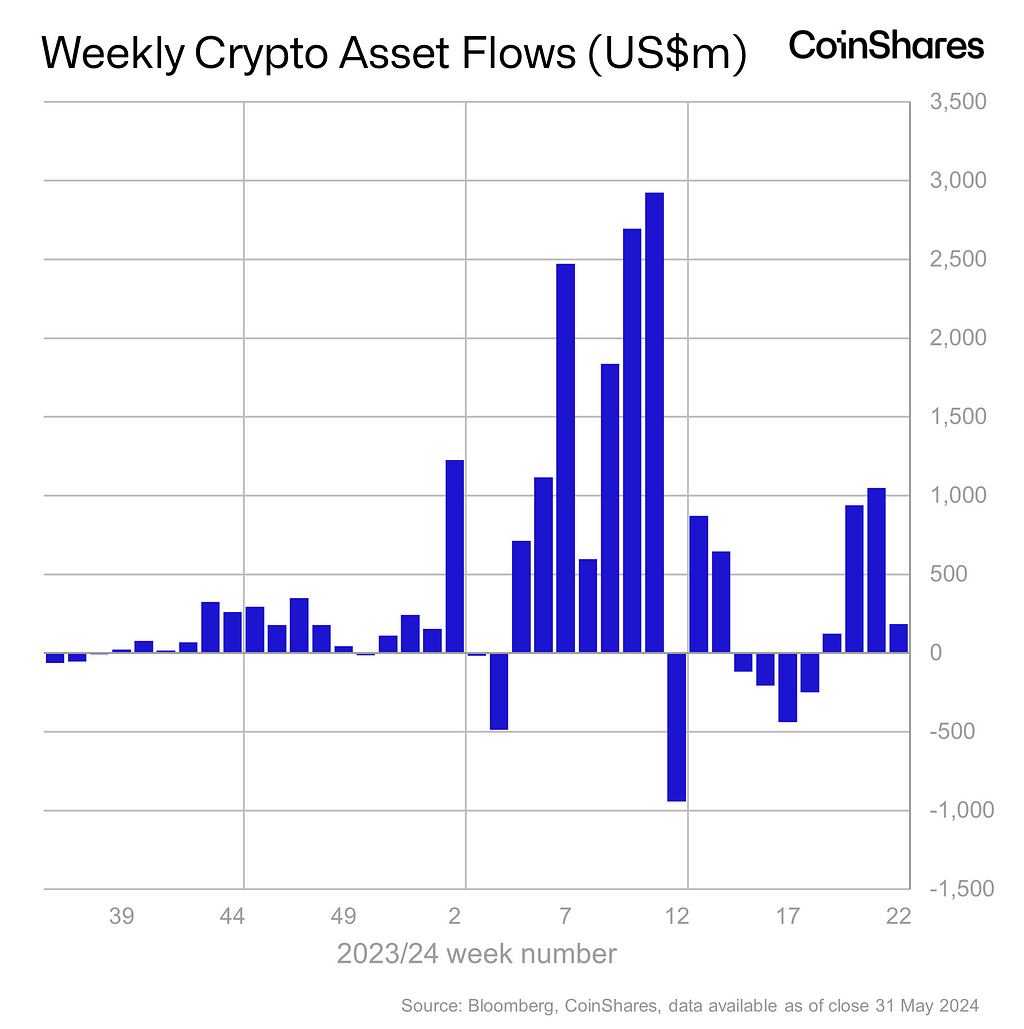

Приток в криптовалюты наблюдается уже 4-ю неделю подряд и составил +$185 млн. В мае совокупный приток составил +$2 млрд, в результате чего приток за год превысил отметку в +$15 млрд:

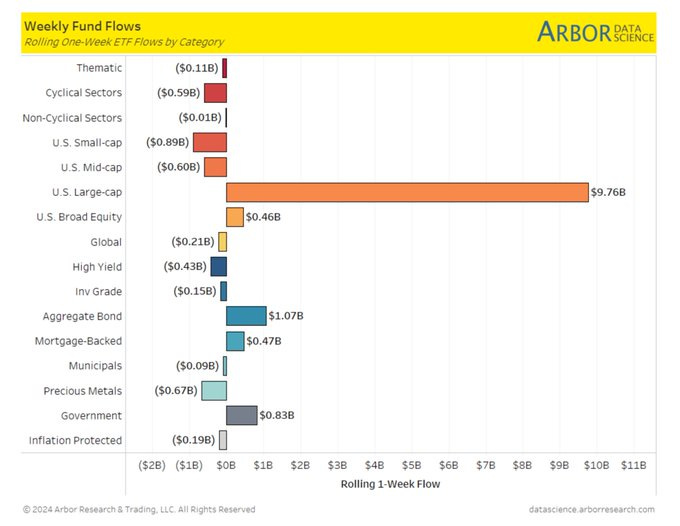

На прошлой неделе фонды акций крупной капитализации США занимали первое место по притоку средств, в то время как фонды акций малой капитализации США лидировали по оттоку средств. Интерес к облигациям по-прежнему высок, но до энтузиазма в отношении акций еще далеко:

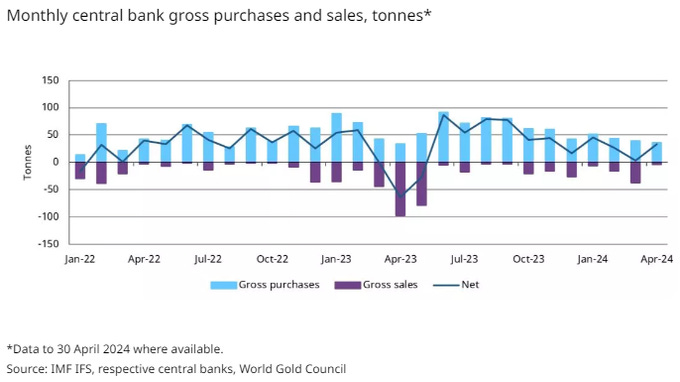

Мировые официальные золотые резервы в апреле выросли на 33 тонны. Хотя валовые закупки снизились до 36 т с 39 т, продажи сократились более значительно - с 36 т до всего 3 т в месячном исчислении:

Институциональные инвесторы

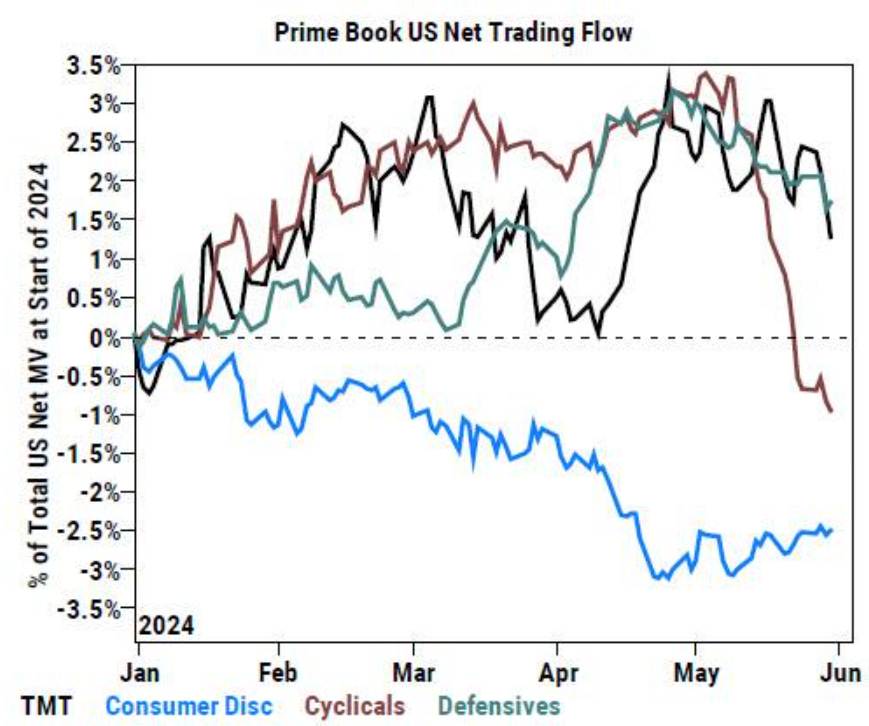

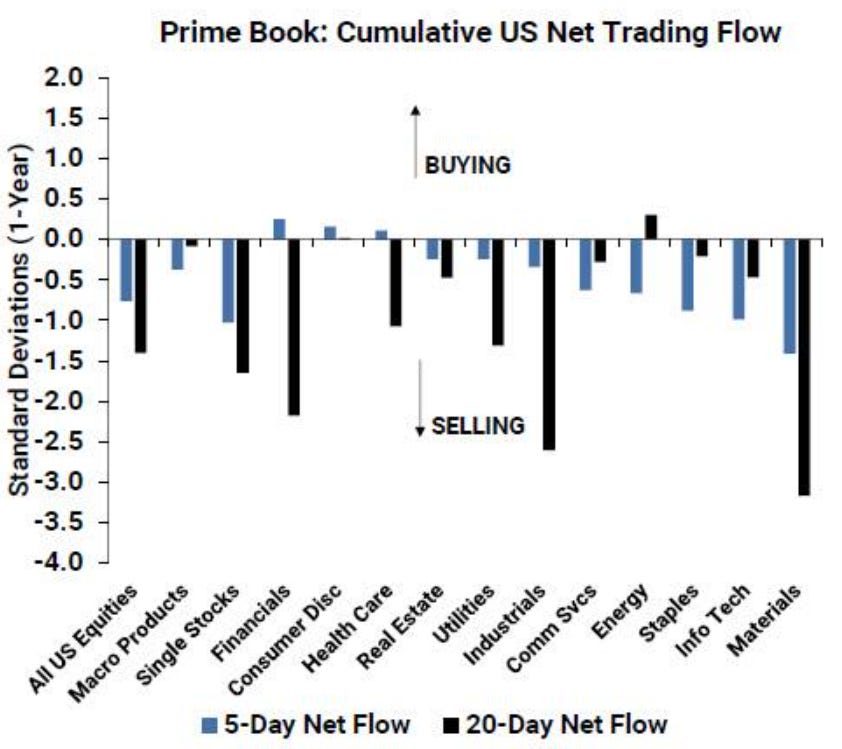

Хедж-фонды продали акции США в 8 из 11 секторов, лидировали акции ТМТ (технологии, медиа и коммуникации) и циклические акции.

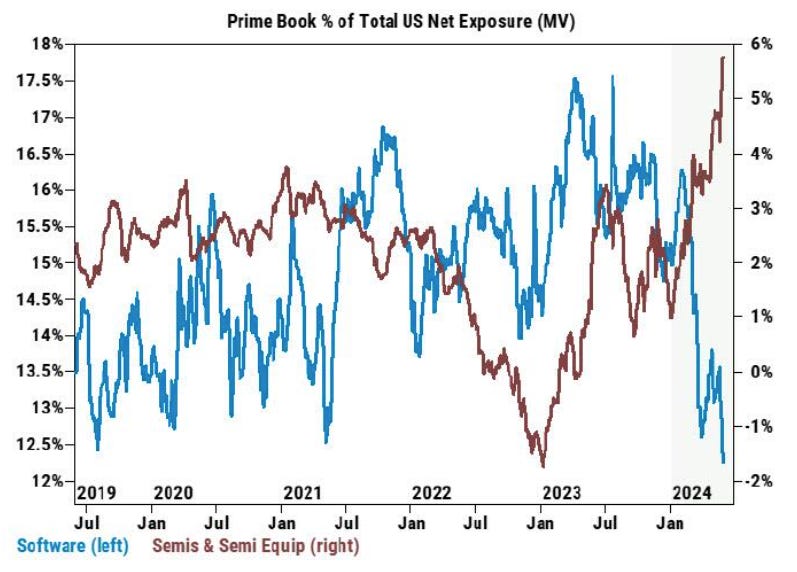

В секторе информационных технологий наблюдался наибольший объем чистых продаж за 11 недель, во главе с акциями компаний-разработчиков программного обеспечения.

Позиционирование хедж-фондов в акциях подсектора программного обеспечения оказалось на самом низком уровне за последние 5 с лишним лет:

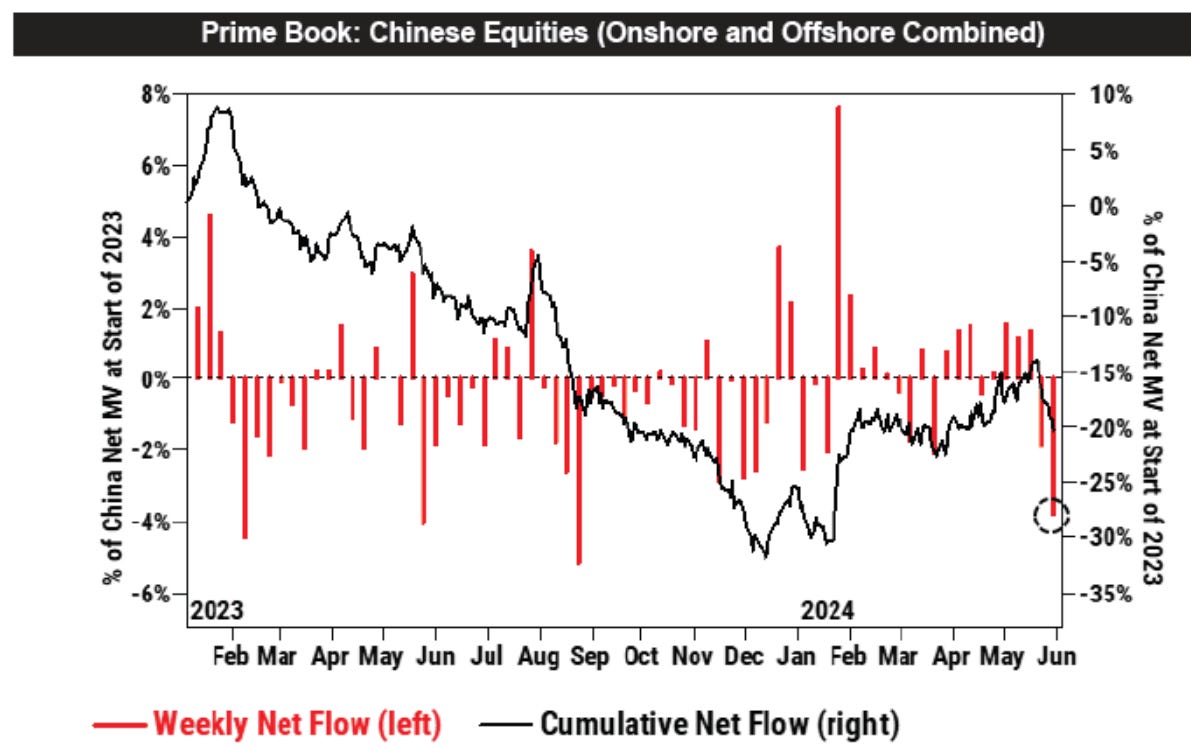

Объем чистых продаж китайских акций хедж-фондами на прошлой неделе был самым большим с августа 2023 года:

Ритейл

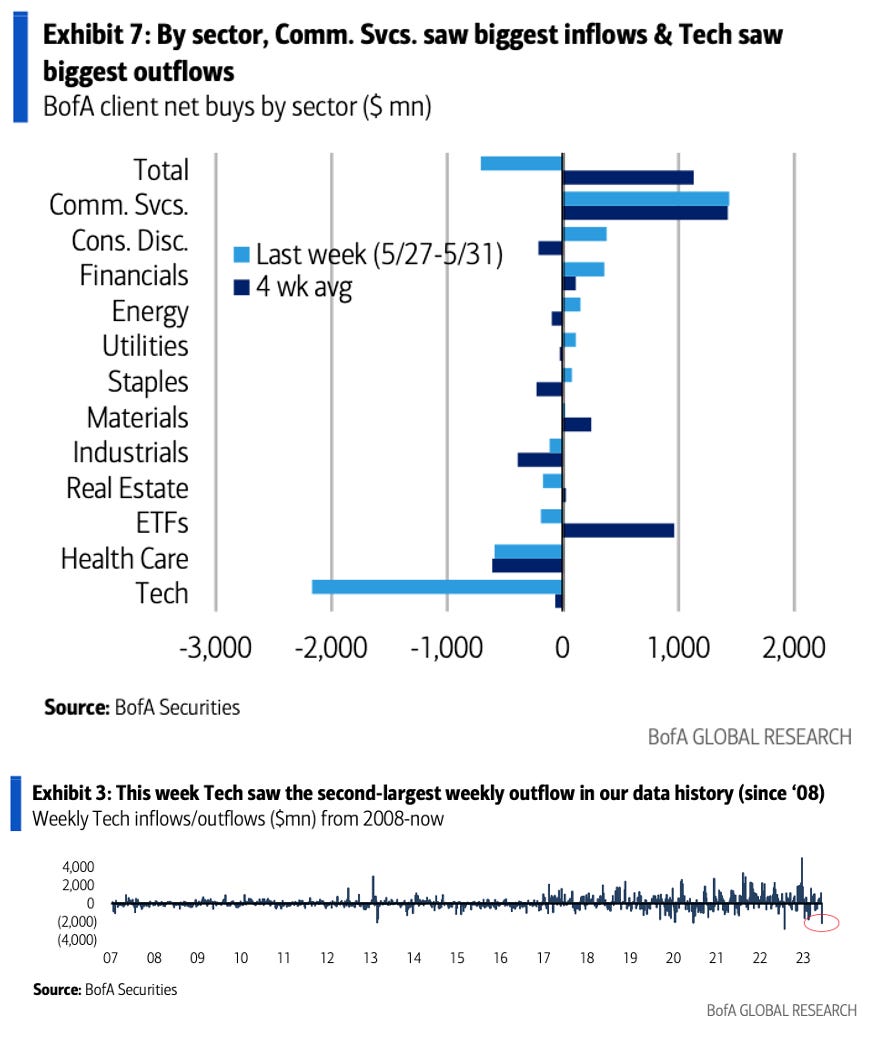

На прошлой неделе наблюдалась самая большая чистая продажа акций США клиентами Bank of America (-$5,7 млрд) с июля и 4-й по величине отток с 2008 года. Отток средств из акций технологического сектора стал вторым по величине за всю историю данных:

Индексы

Технологический сектор - это отражение глобализации, так как на него оказывается самый высокий уровень влияния ситуации на развитых, развивающихся рынках и ситуации в Китае:

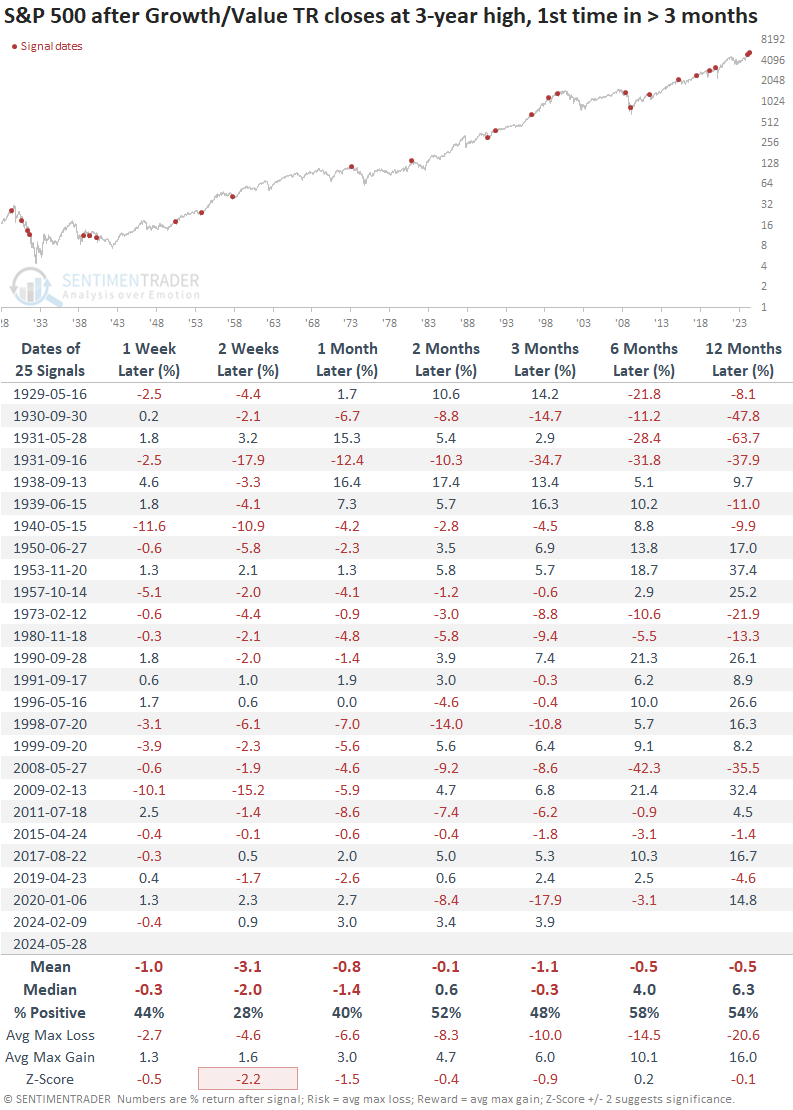

Соотношение доходности акций фактора роста Russell 3000 по отношению к акциям фактора стоимости Russell 3000 достиг нового многолетнего максимума на прошлой неделе. Предыдущие аналогичные случаи не были хорошими сигналами к покупке для S&P 500:

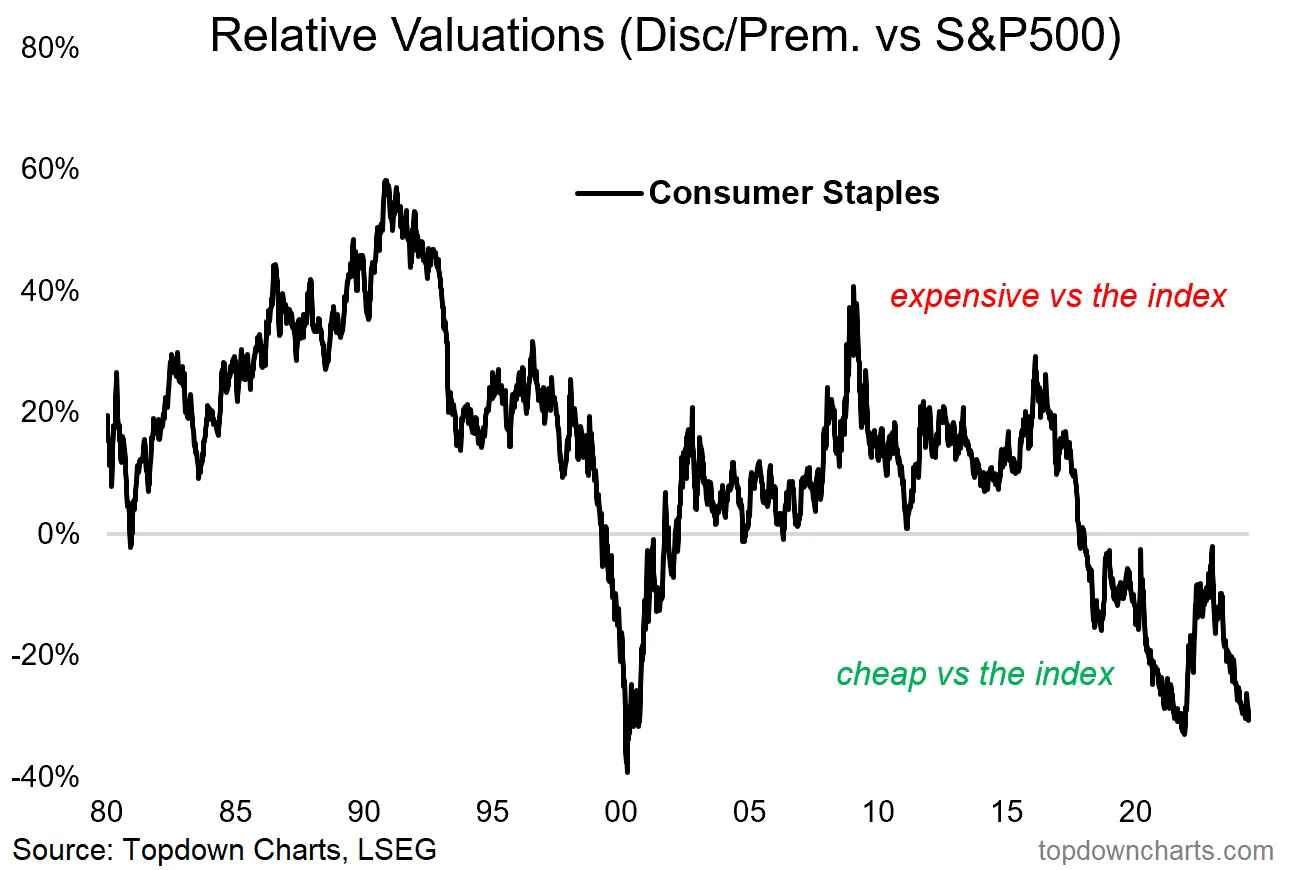

Акции товаров ежедневного спроса, как правило, находятся на пике стоимости по сравнению с индексом на дне рынка, например, в 2008 году, и находятся на дне стоимости по сравнению с индексом на пиках, например, в 2000 и 2021 годах. Так что это тревожный сигнал для фондового рынка:

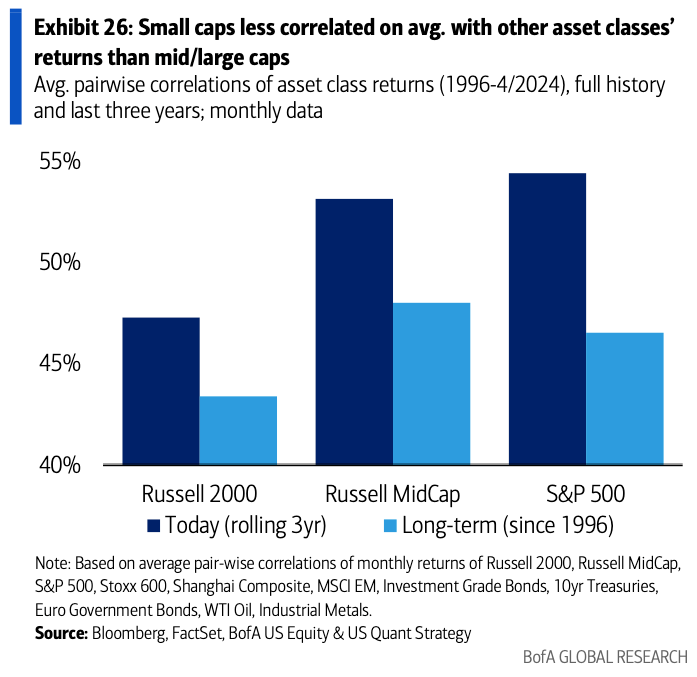

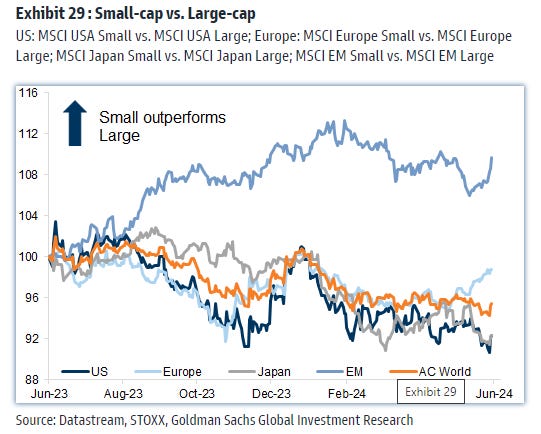

Russell 2000 - лучший диверсификатор, чем Russell MidCap или S&P 500: этот индекс акций в среднем меньше всего коррелирует с доходностью глобальных классов активов как за последние несколько лет, так и за последние несколько десятилетий:

В последние недели акции малой капитализации набрали относительную силу:

EPS

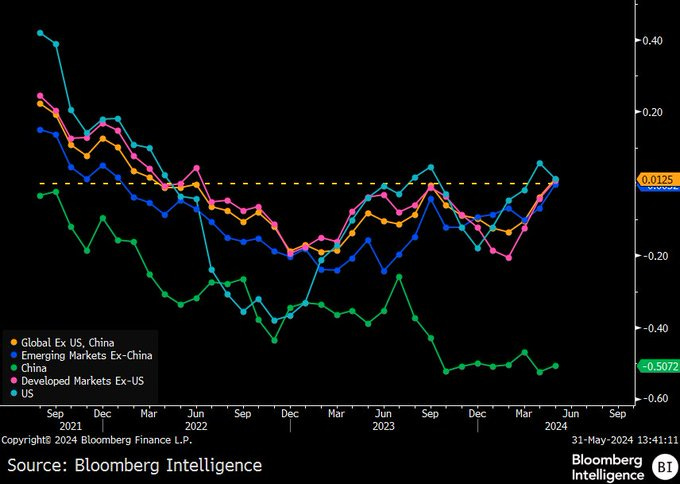

За исключением Китая, глобальный импульс пересмотра прибыли вернулся к положительным значениям впервые с марта 2022 года после сезона отчетности за 1 квартал:

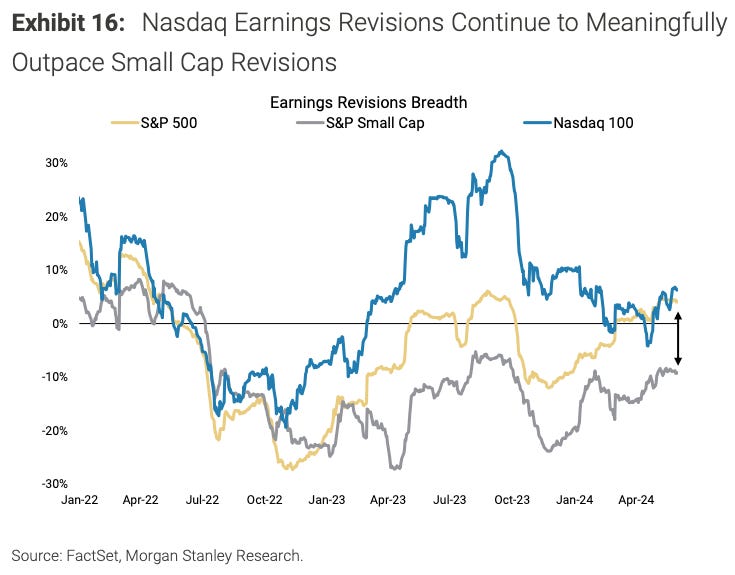

Пересмотр оценок прибыли для S&P 500 и Nasdaq 100 по-прежнему опережают прогнозы по прибыли для акций малой капитализации:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.ly/bfp51