Клевцов Антон

Клевцов Антон Разное

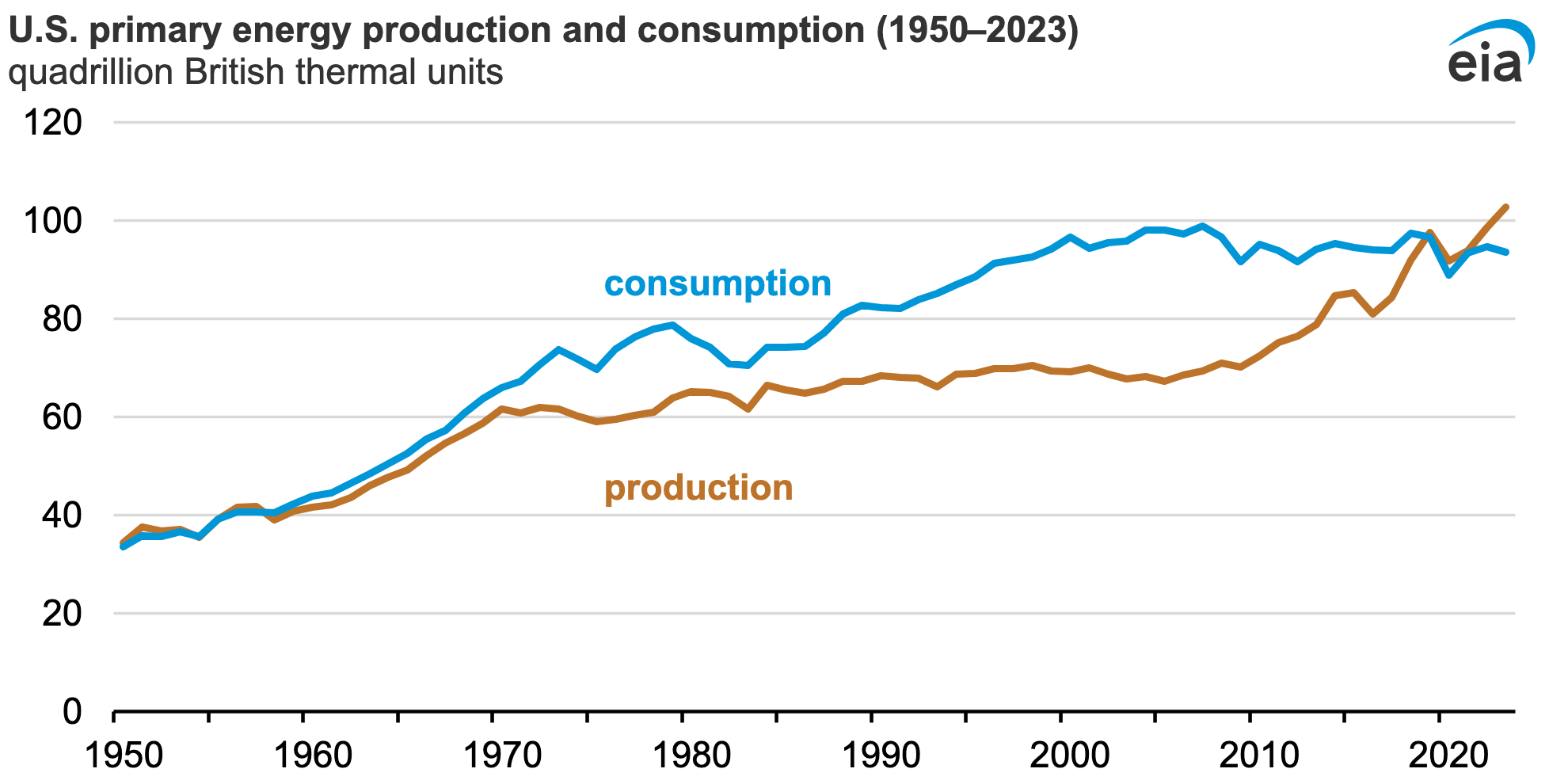

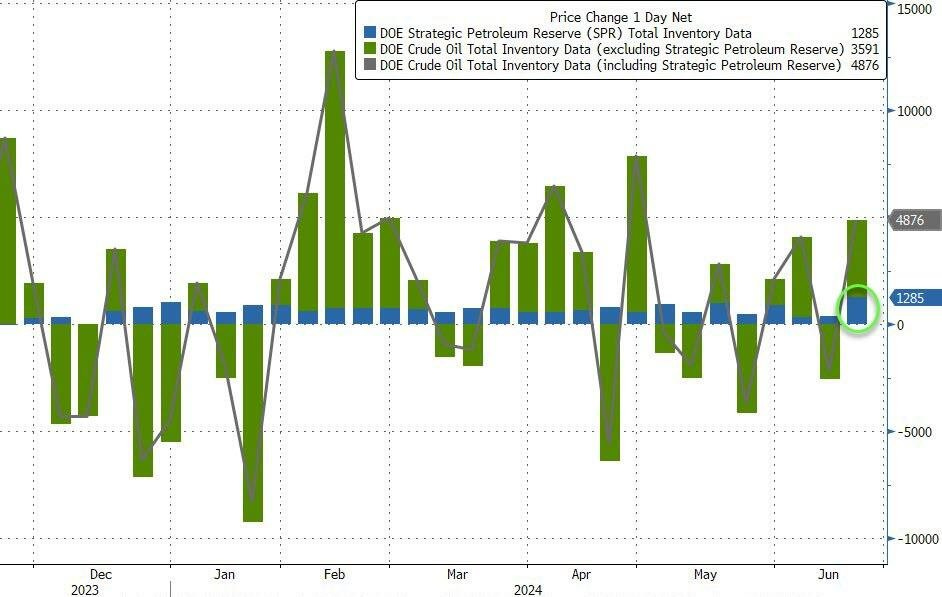

В 2023 г. производство энергии в США превысило потребление на 9 квадриллионов британских тепловых единиц, что больше, чем в любой другой период записей, которые ведутся с 1949 г., а на прошлой неделе администрация США пополнила запасы стратегических нефтяных резервов (SPR) на 1,285 млн баррелей - самый большой объем с июня 2020 года:

Макро

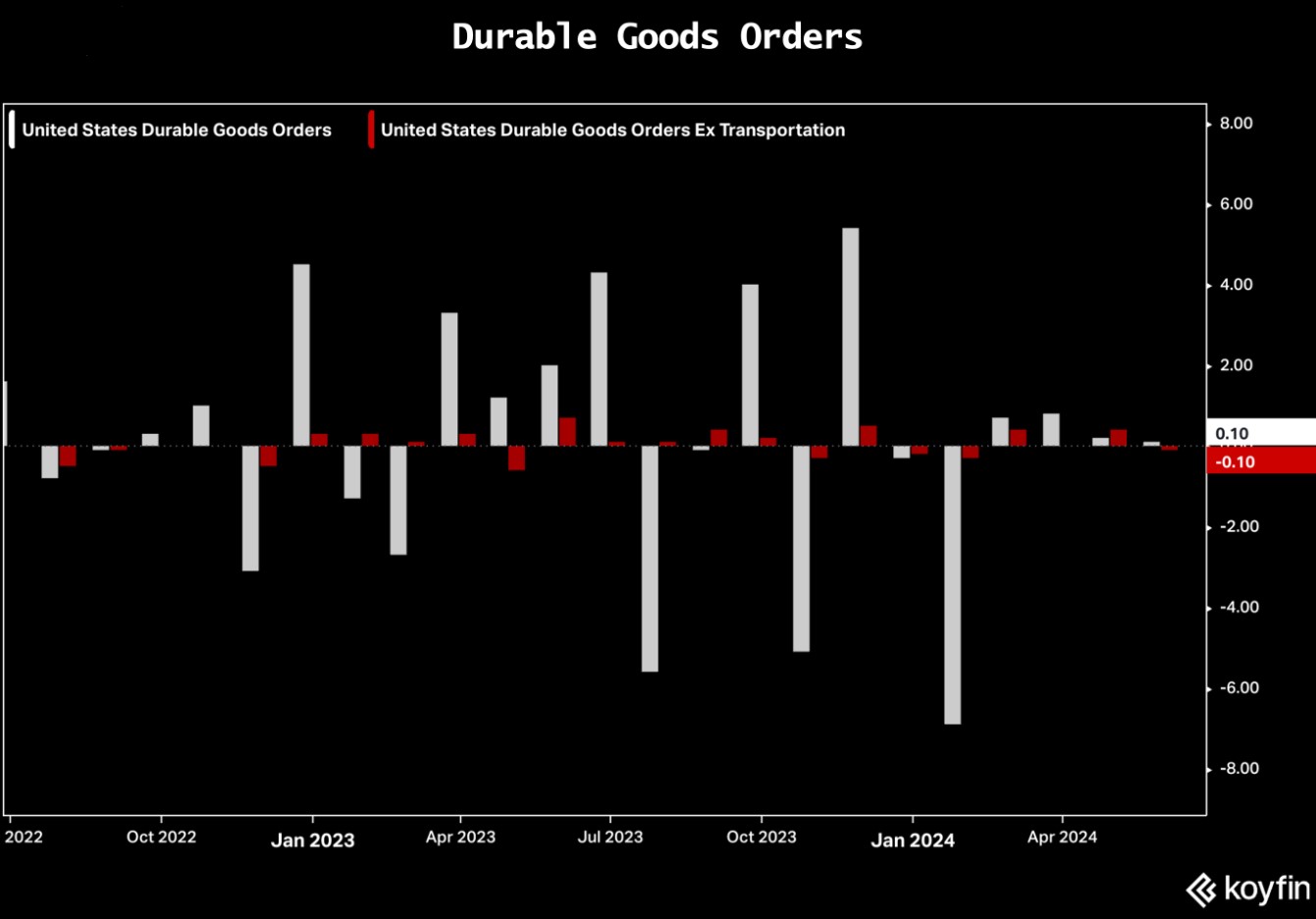

Заказы на товары длительного пользования выросли на +0,1% за месяц (консенсус -0,1%), а заказы без учета транспортировки упали на -0,1% (консенсус +0,2%):

Рынок жилья

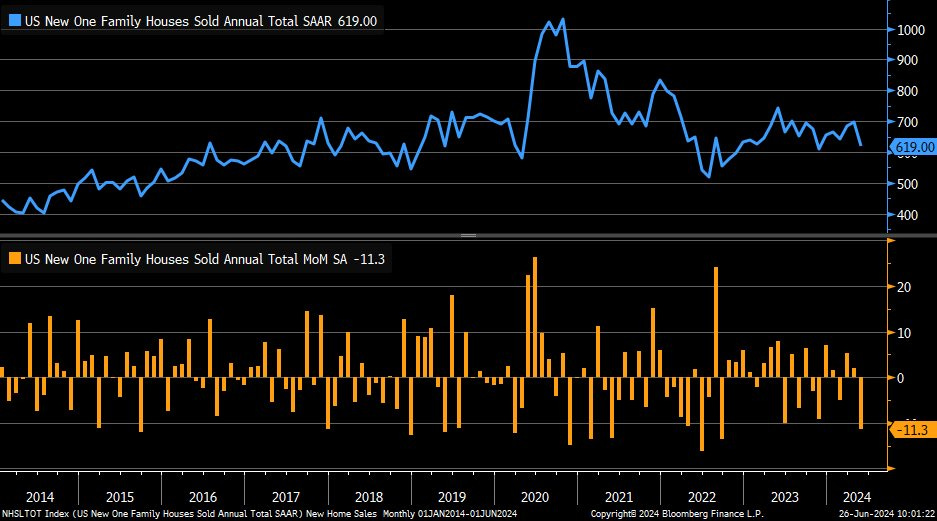

Продажи новых домов упали на -11,3% м/м (самое большое падение с сентября 2022 года) до 619 тыс. в мае с (очень) пересмотренных в сторону повышения 698 тыс.:

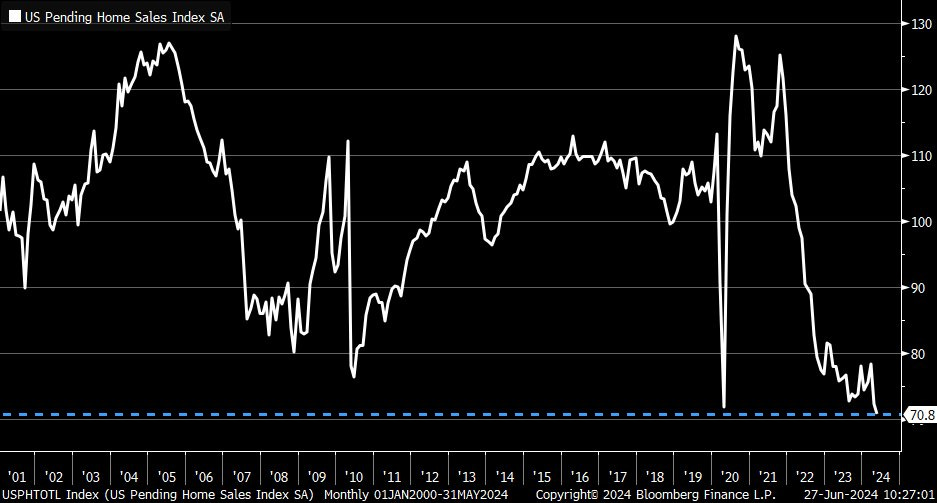

Индекс незавершенных продаж на рынке недвижимости достиг нового рекордного минимума:

Рынок труда

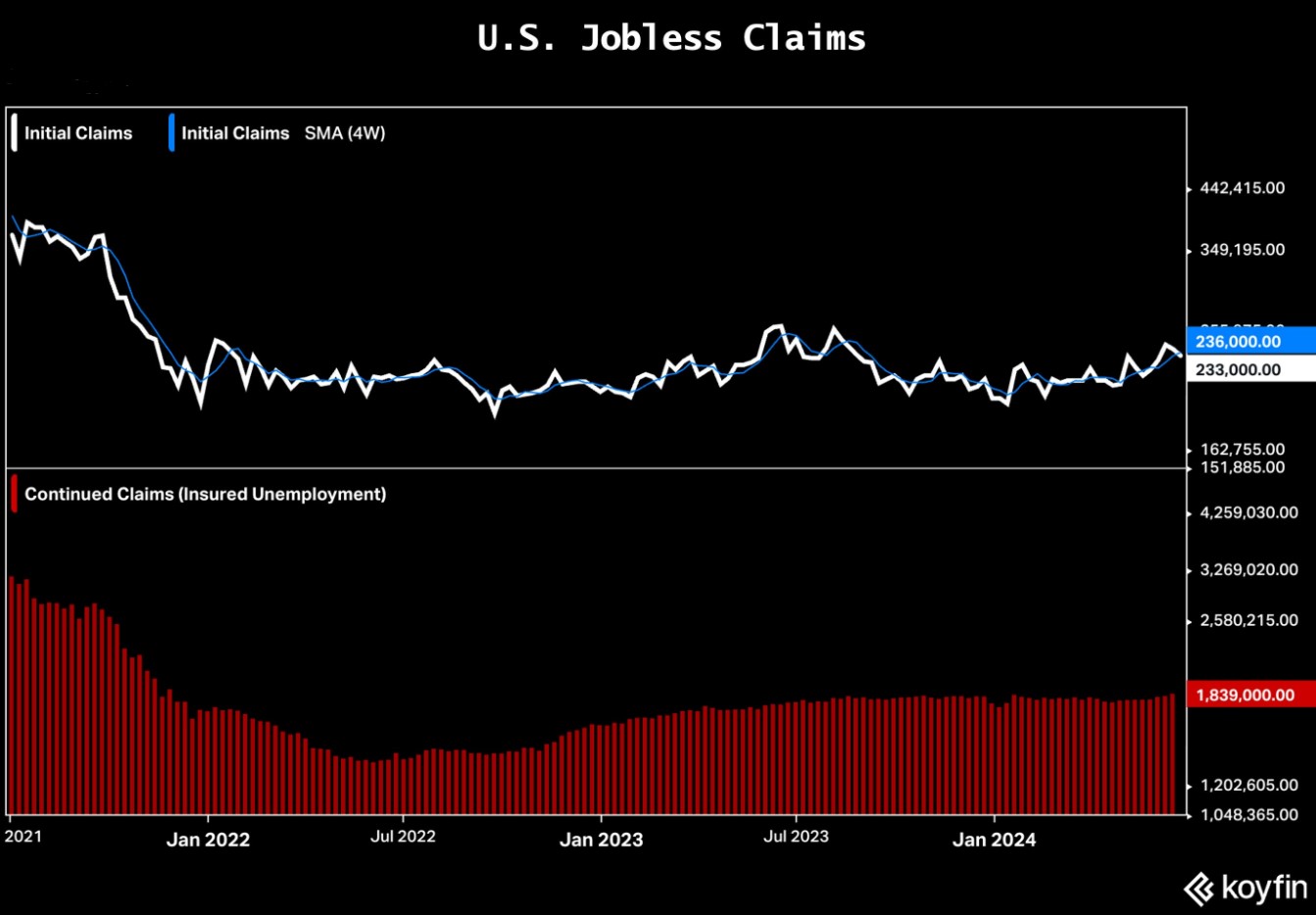

Первоначальные заявки на пособие по безработице упали до 233 тыс. (консенсус 236 тыс., 239 тыс. ранее), но число продолжающихся заявок подскочило на 18 тыс. до максимума с ноября 2021 года:

Что делают другие?

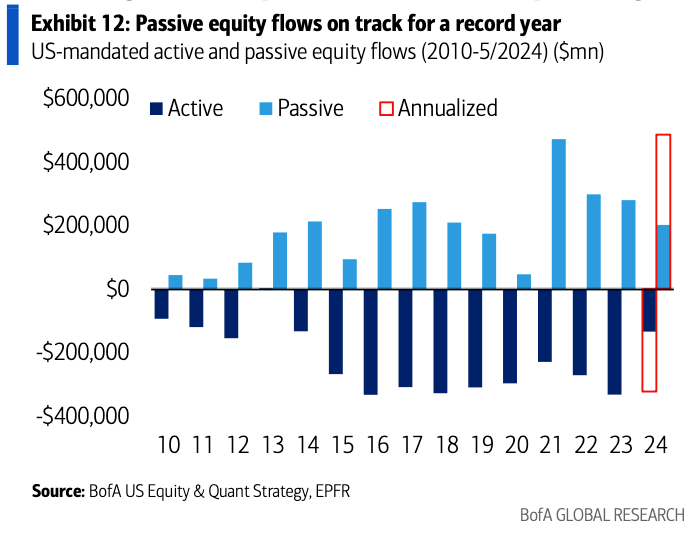

Приток средств в пассивные фонды акций США с начала года по май составил +$200 млрд против оттока -$130 млрд из активных фондов. Если такие темпы сохранятся, то в 2024 году будет зафиксирован самый большой годовой приток средств в пассивные фонды и самый большой спред между пассивными и активными потоками средств за всю историю наблюдений:

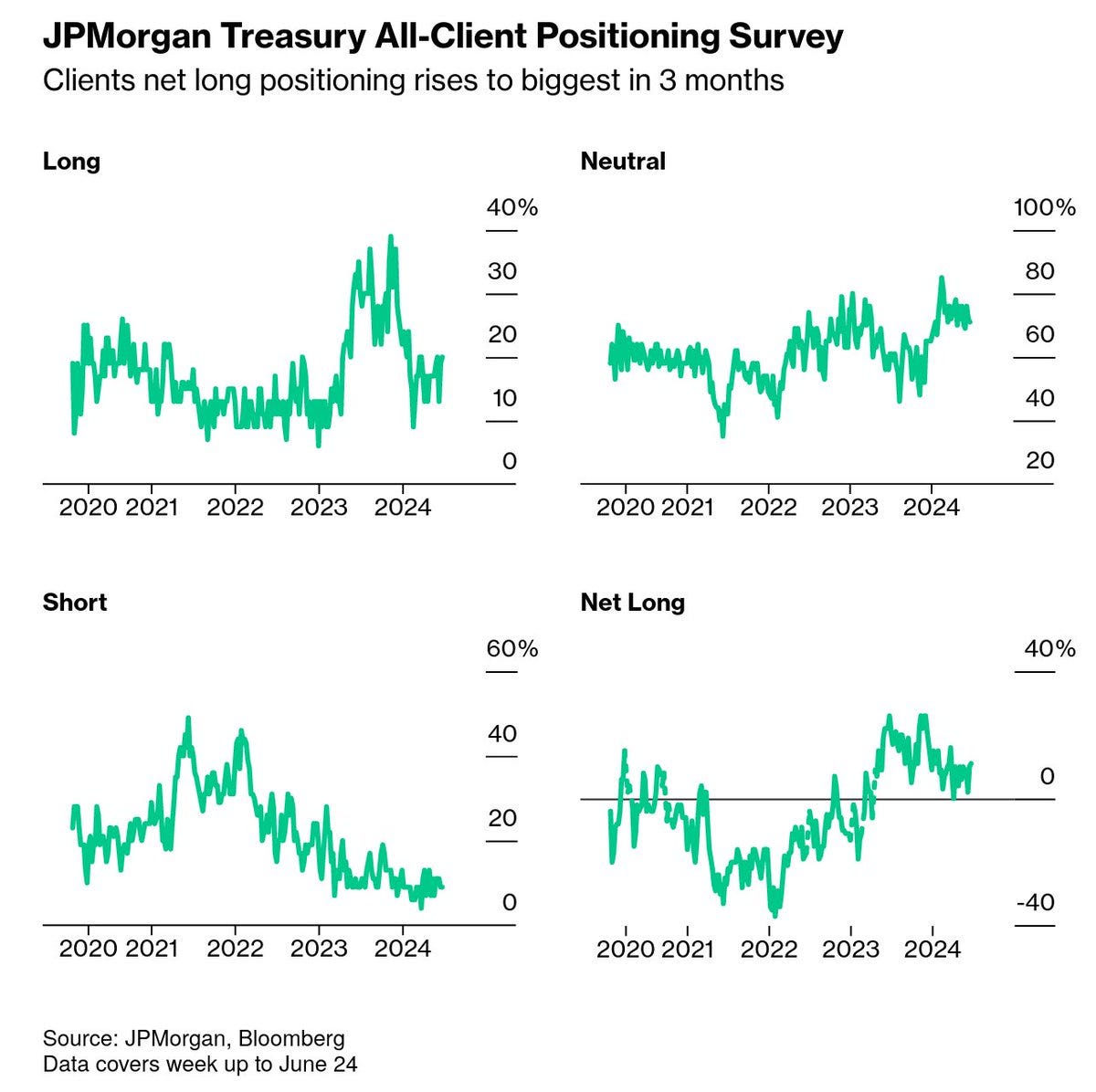

Чистая длинная позиция клиентов J.P. Morgan в казначейские облигации выросла до самого высокого уровня за последние три месяца.

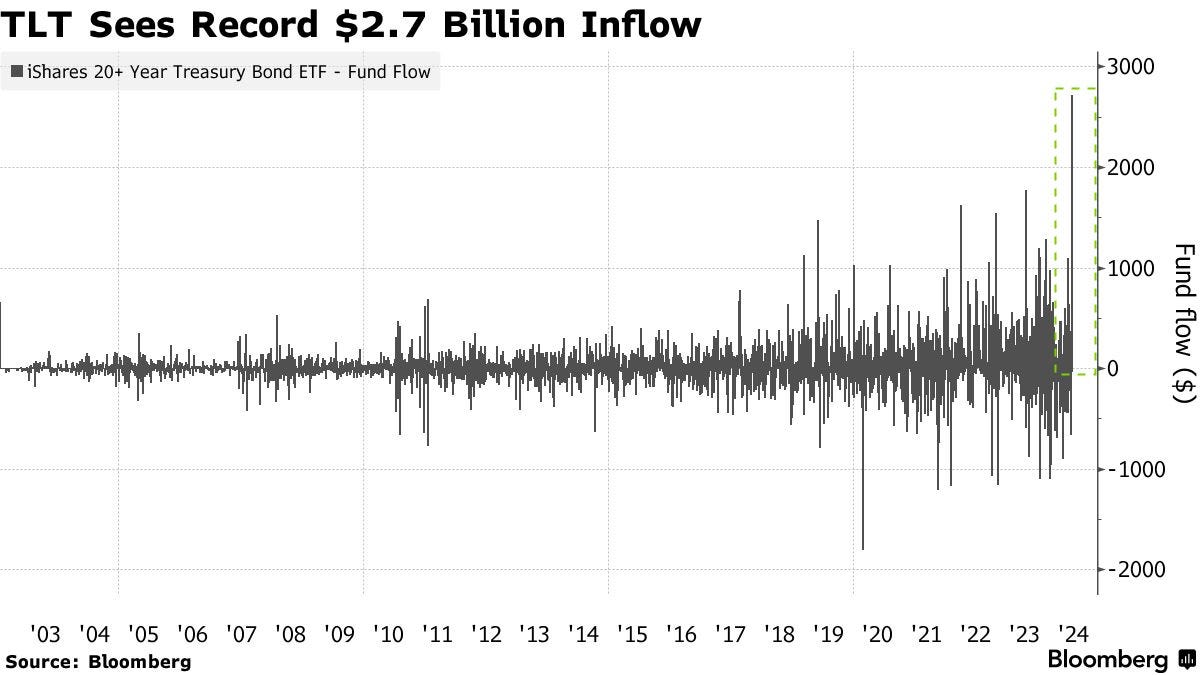

В понедельник фонд долгосрочных казначейских облигаций TLT привлек +$2,7 млрд, что стало крупнейшим однодневным притоком средств с момента его создания в 2002 году:

Институциональные инвесторы

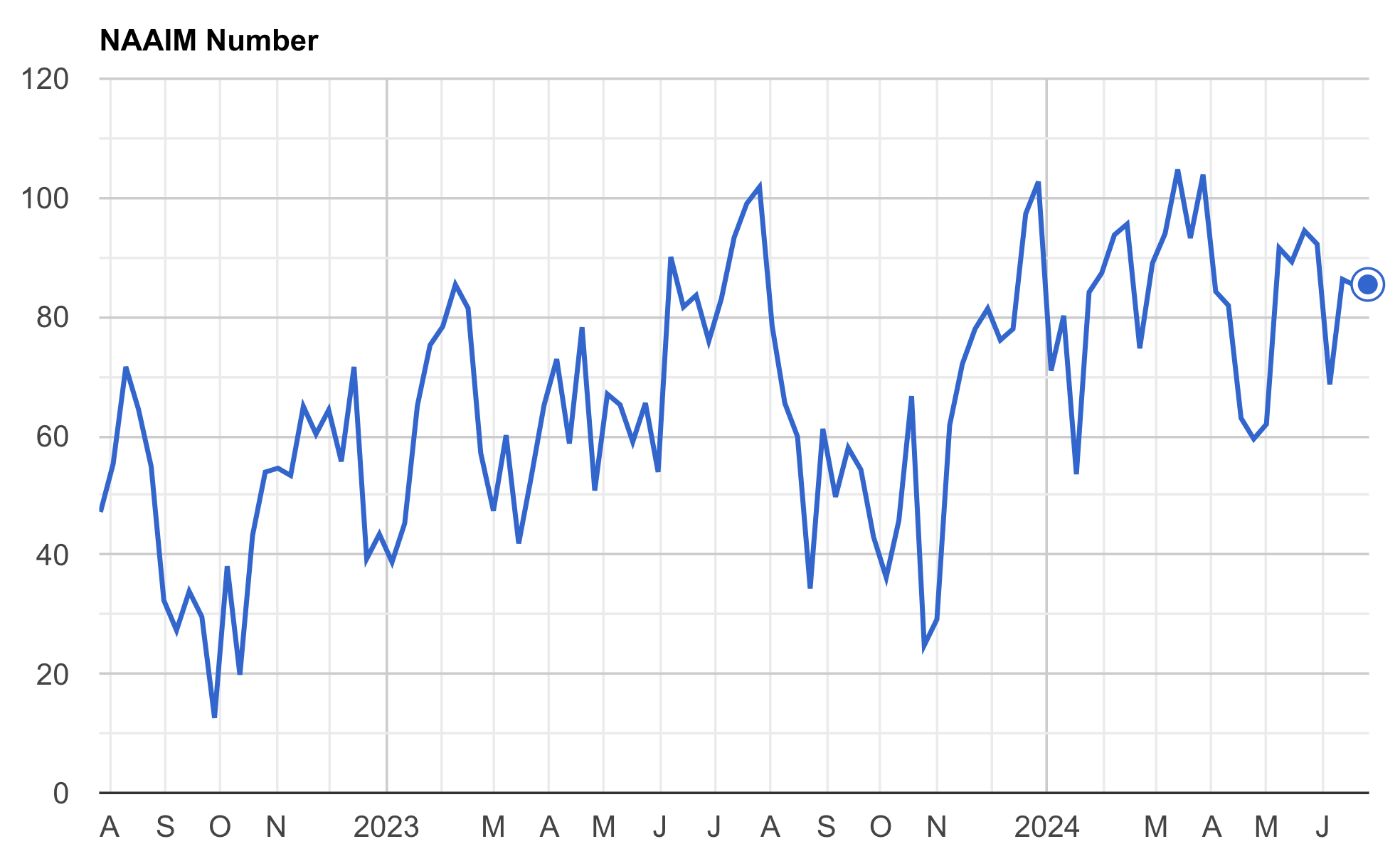

Индекс позиционирования институциональных инвесторов NAAIM снизился с 86,3 до 85,4:

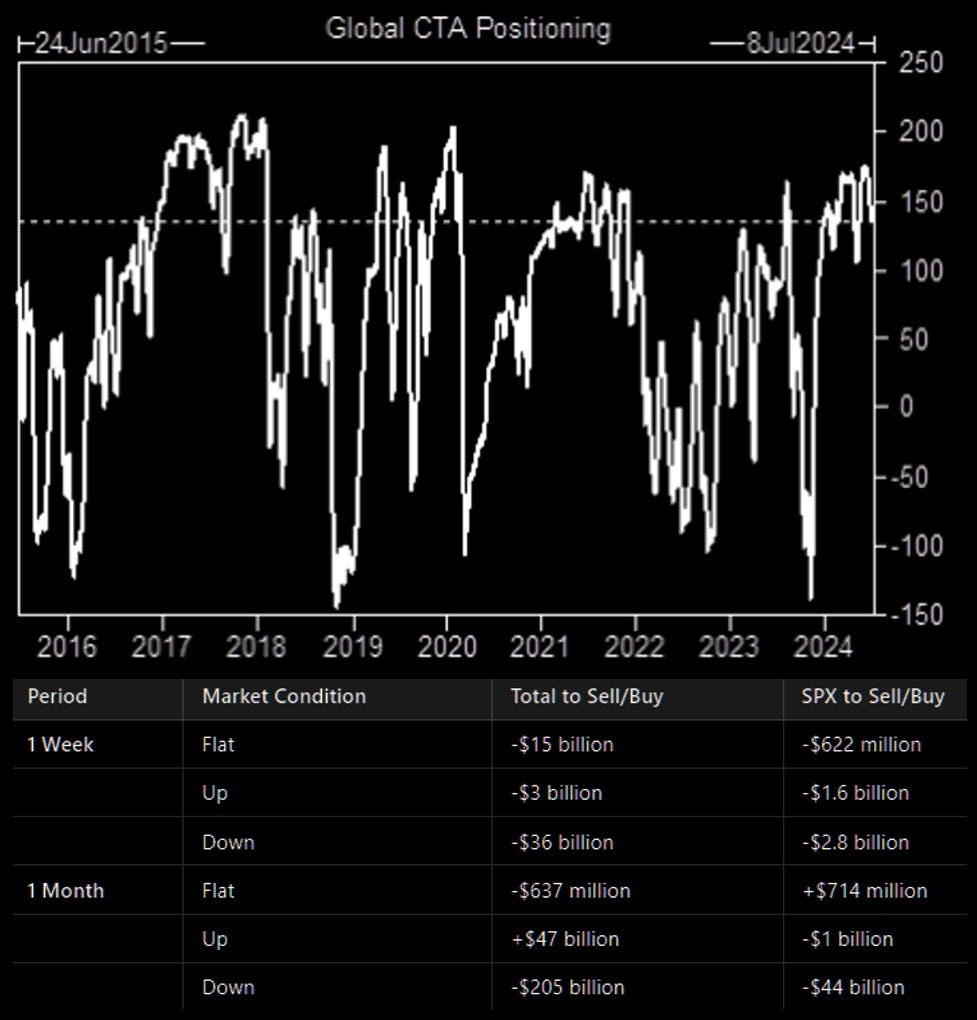

Аналитики Goldman Sachs моделируют покупку CTA акций США на сумму около $130 млрд после того, как они продали акций США на сумму около $30 млрд на прошлой неделе. Большой спад S&P 500 остается самым большим ассиметричным риском для крупных продаж:

СTA довели позиционирование во фьючерсы на Nasdaq 100 до крайних значений, значительно сузив триггеры стоп-лоссов. CTA могут начать разворачиваться, если фьючерсы упадут на 2,8% по сравнению с 4% месяц назад:

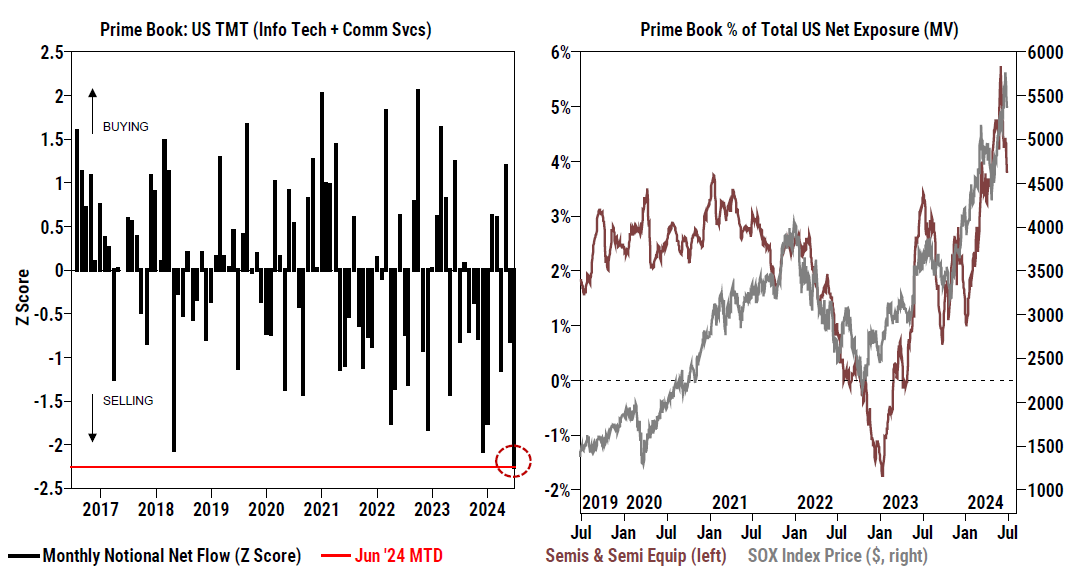

За последний месяц хедж-фонды активно продавали акции секторов TMT (технологии, медиа и коммуникации) во главе с акциями подсектора полупроводников. В этом месяце чистые продажи хедж-фондов в акциях TMT стали самыми крупными за всю историю данных Goldman Sachs:

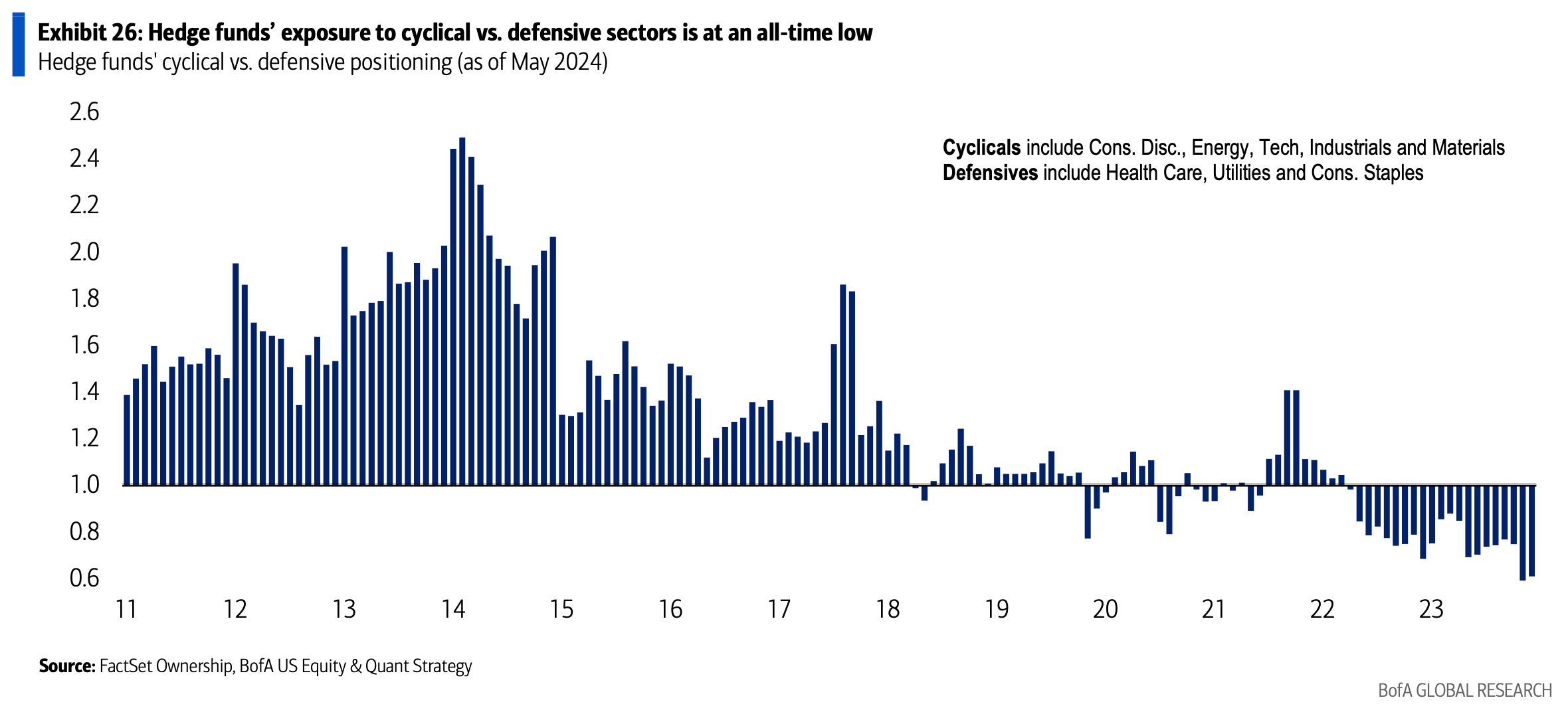

Позиционирование хедж-фондов в циклических секторах акций по сравнению с защитными секторами находится на рекордно низком уровне:

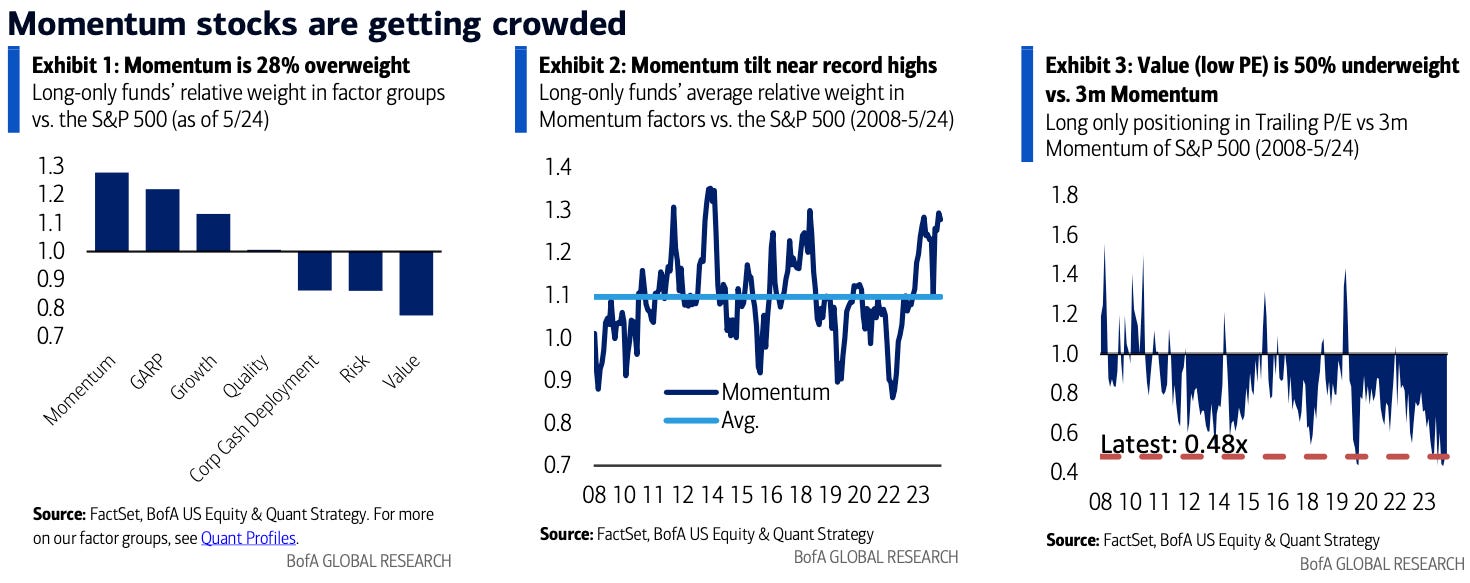

Акции факторов "импульса" сейчас является самой переполненной, в ней фонды перешли от рекордного -14% недовеса в 2022 году к почти +30% перевесу сегодня. В то же время акции фактора стоимости остаются группой с самым низким весом:

Ритейл

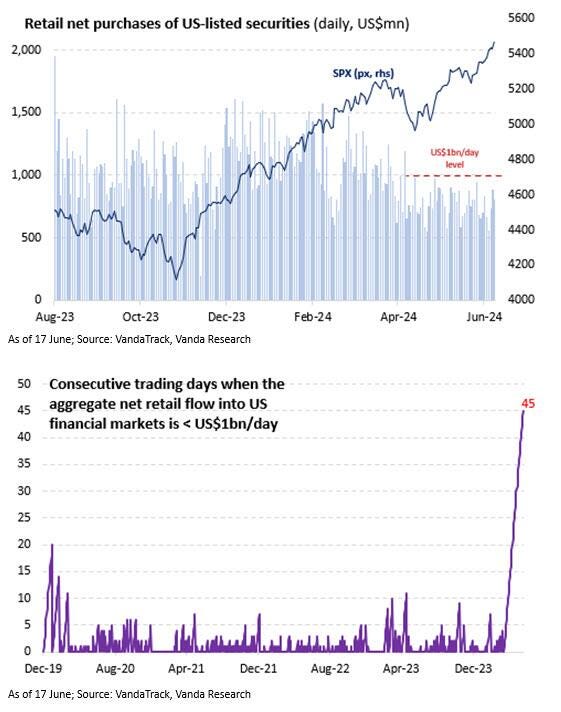

Ежедневные чистые покупки ценных бумаг, котирующихся в США, не превышали порог в $1 млрд для ритейл инвесторов в течение 45 торговых дней подряд - это самая длинная серия в эпоху после пандемии:

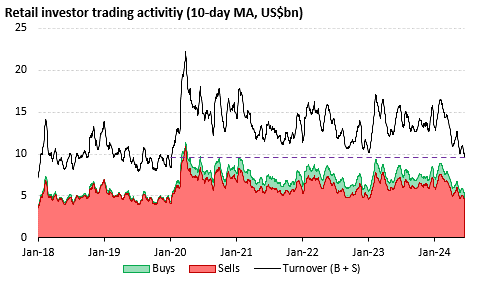

Двухнедельный оборот розничной торговли (т.е. долларовая стоимость розничных покупок и продаж ритейл инвесторов) впервые с 10 января 2020 г. снизилась до отметки ниже $10 млрд:

Индексы

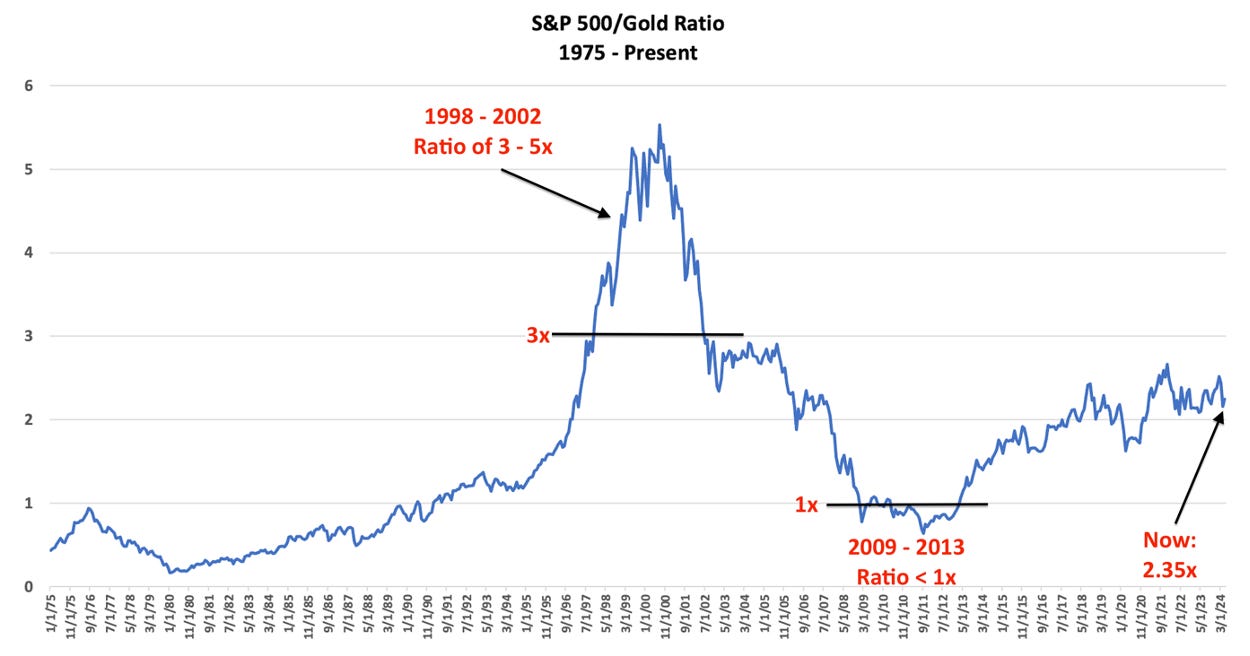

Несмотря на весь энтузиазм по поводу генеративного искусственного интеллекта, соотношение стоимости S&P 500 и золота не приблизилось к максимуму, достигнутому в период "пузыря доткомов" (+3,0x):

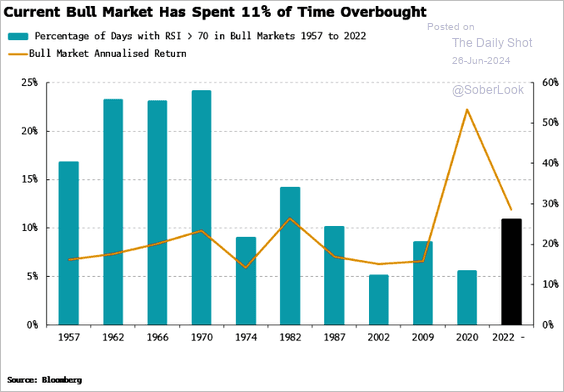

Текущий бычий рынок провел 11% времени в состоянии "перекупленности", что соответствует предыдущим бычьим рынкам:

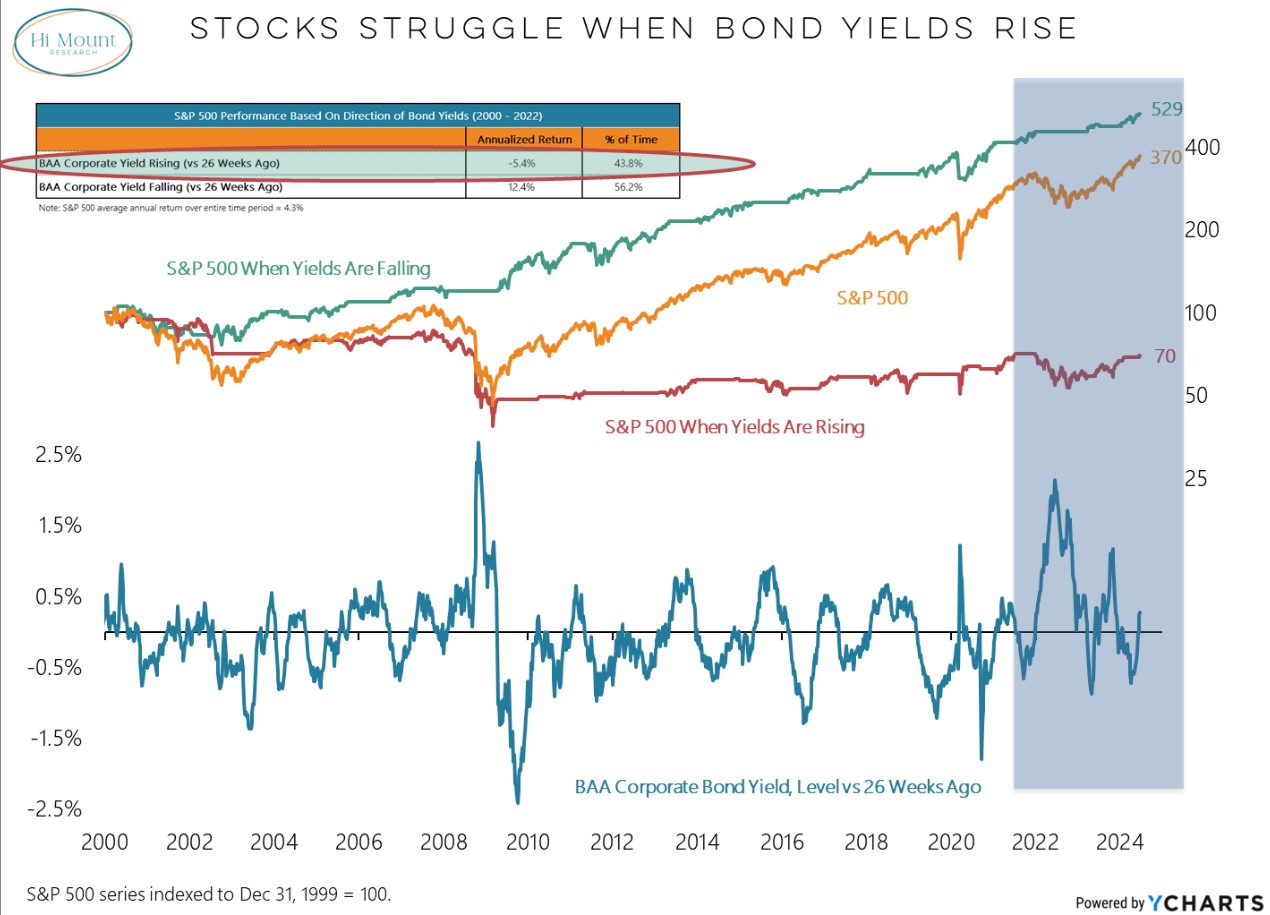

Весь чистый прирост индекса S&P 500 за последние три года (а также за последнюю четверть века) пришелся на то время, когда динамика доходности корпоративных облигаций была отрицательной. Хотя доходность в настоящее время ниже своего пика, она также выше, чем была 6 месяцев назад:

EPS

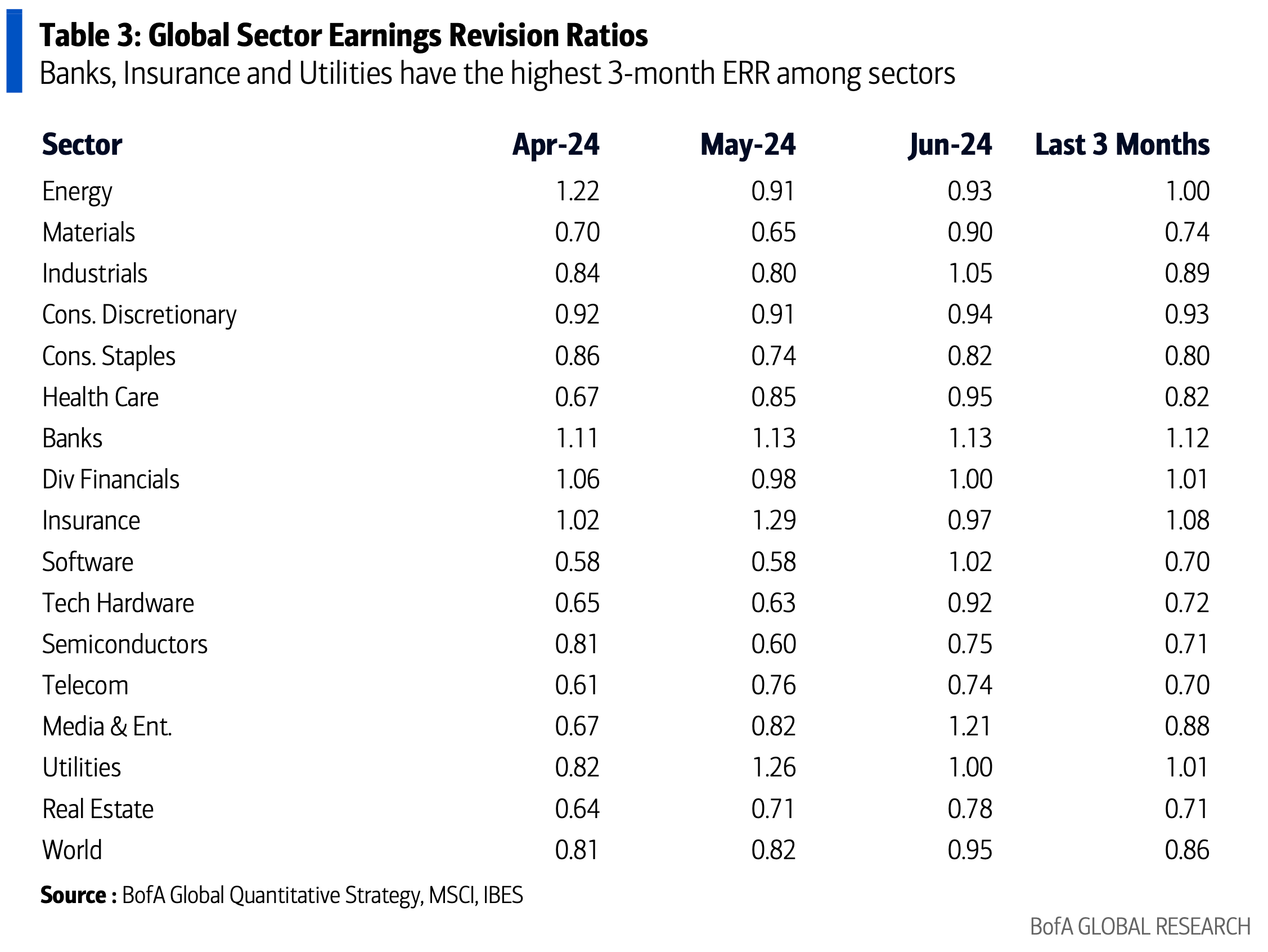

Количество повышений прибыли превысило количество понижений для банков (1,13), промышленных компаний (1,05) и компаний программного обеспечения (1,02). Коэффициент ниже всего для секторов телекоммуникаций (0,74), полупроводников (0,75) и недвижимости (0,78):

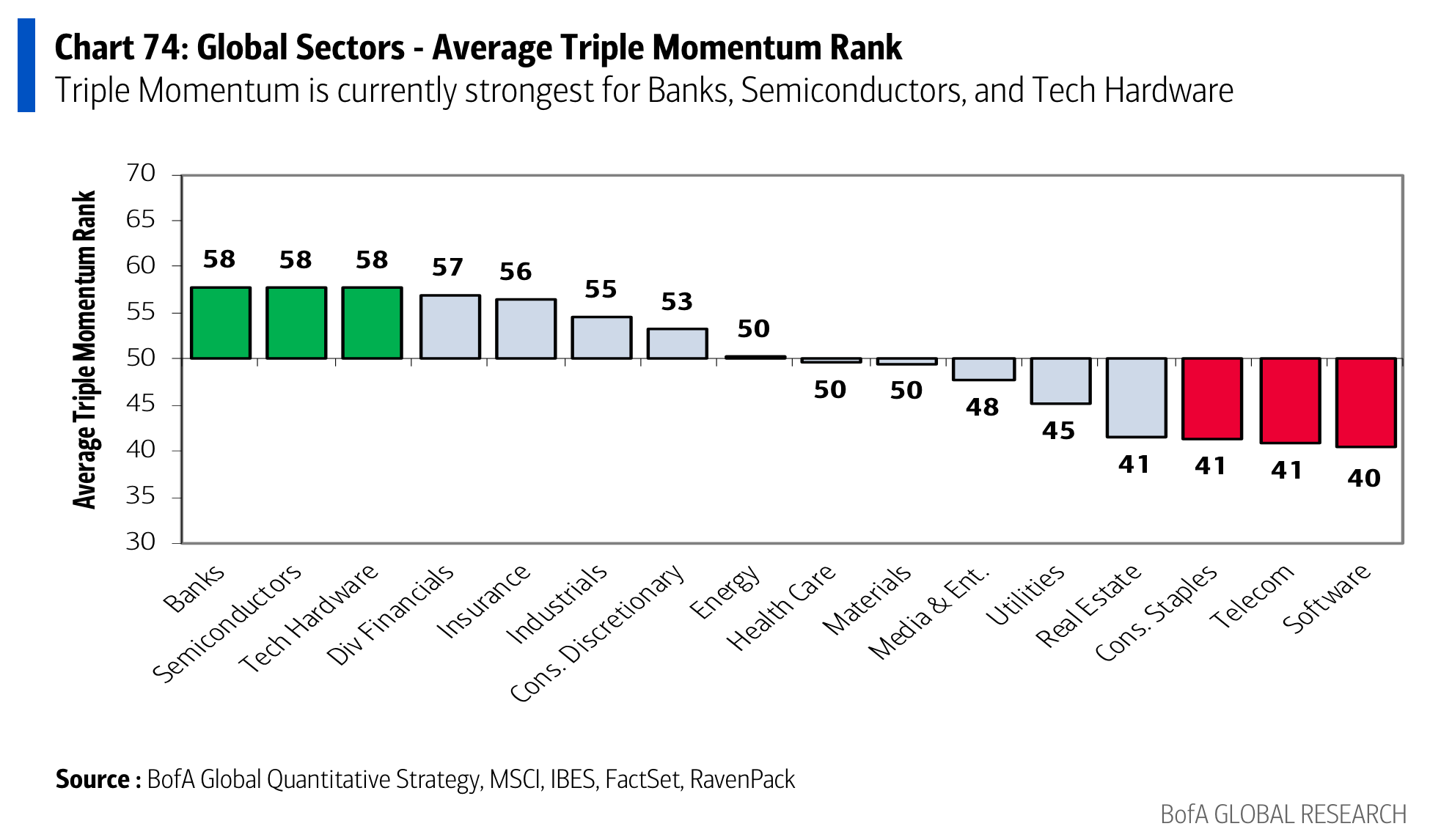

Секторами с наиболее сильным тройным импульсом (прибыль, цена, новости) являются подсектора банков, полупроводников и технологического оборудования, в то время как тройной импульс наиболее слаб для подсекторов программного обеспечения, телекоммуникаций и товаров ежедневного спроса:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.ly/bfp51