Макро-сентимент в графиках | ChartPack #116 (22.04.2024)

Разное

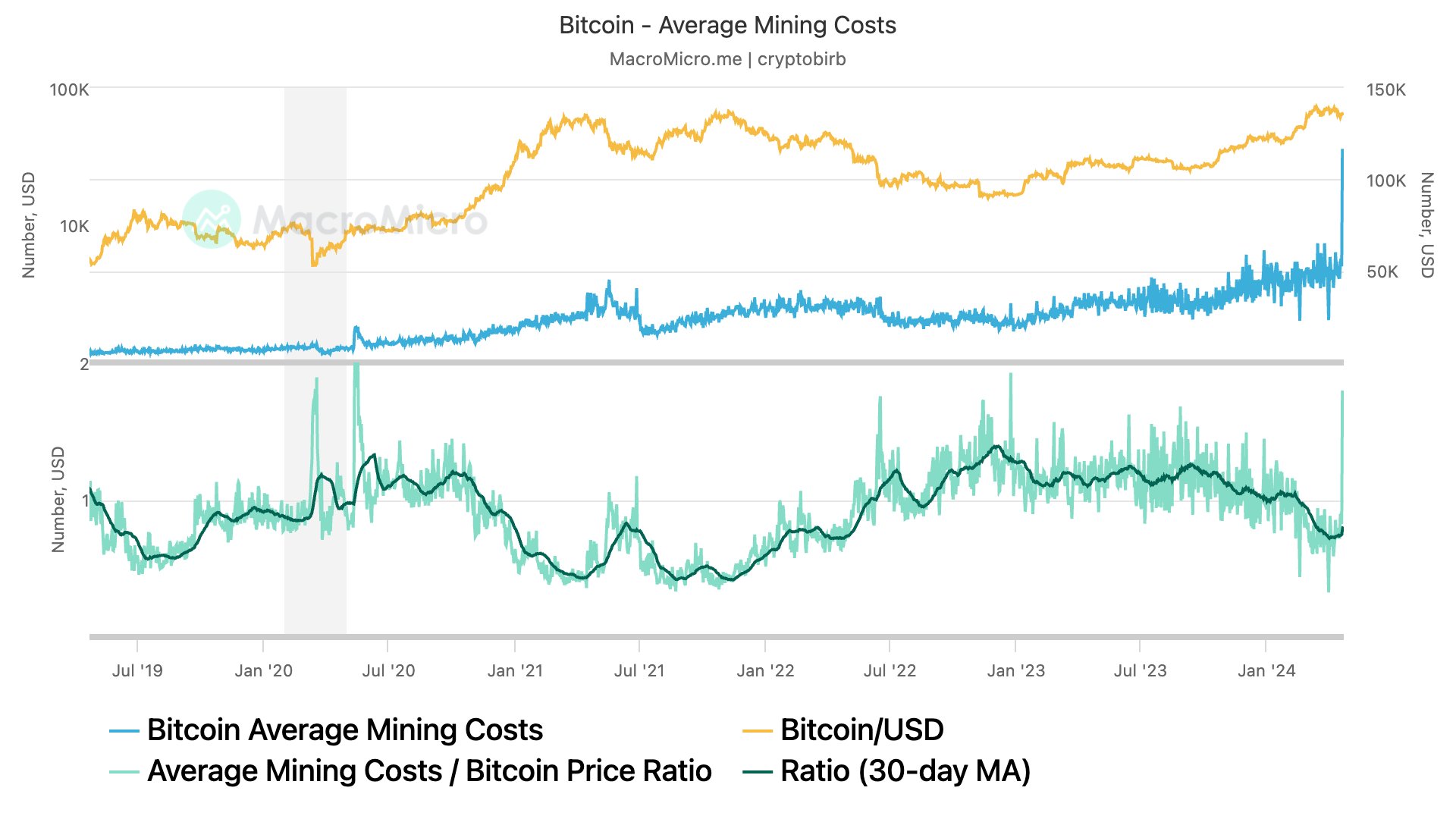

Затраты на майнинг биткоина выросли до $102 тыс благодаря халвингу. Затраты на добычу биткоина в размере $102 093 снижают прибыльность майнеров. Как показывают данные Кембриджского университета, текущее соотношение затрат к цене, равное 1,57, и среднее значение за 30 дней, равное 0,81, влияют на активность майнеров; меньше майнеров работают, когда затраты превышают прибыль:

Соотношение затрат на майнинг 1 биткоина к цене

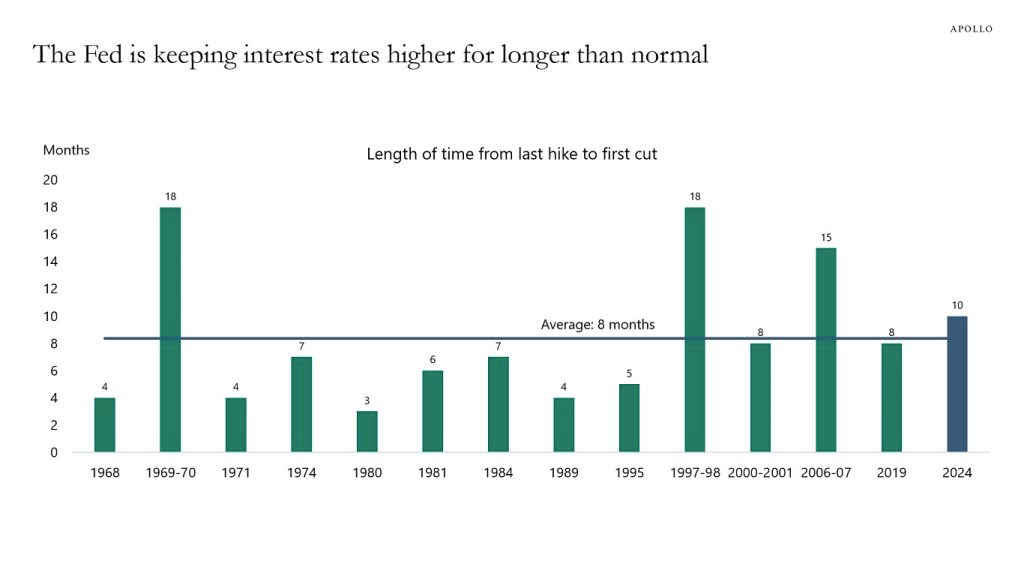

Обычно с момента последнего повышения ставки ФРС проходит восемь месяцев, прежде чем центральный банк начнет снижать ставки. Но в течение этого цикла ФРС сохраняла процентные ставки неизменными в течение десяти месяцев с момента последнего повышения в июле 2023 года:

Продолжительность времени с момента последнего повышения ставки ФРС, прежде чем центральный банк начнет снижать ставки

Макро

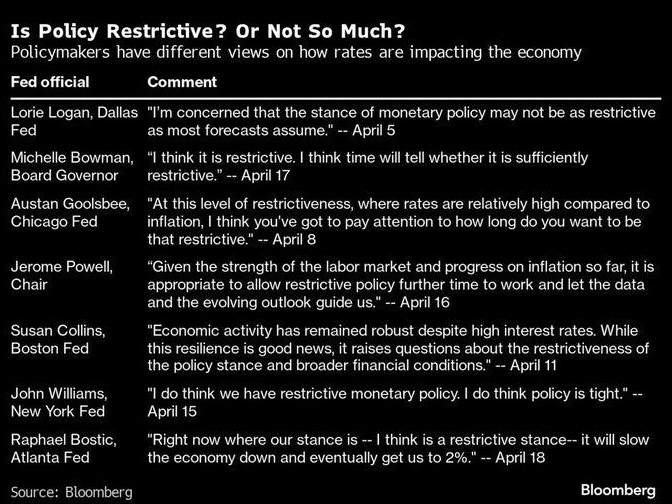

У политиков разные взгляды на то, как ставки влияют на экономику:

"Я обеспокоена тем, что денежно-кредитная политика может быть не такой ограничительной, как предполагается в большинстве прогнозов". - Лори Логан, ФРБ Далласа, 5 апреля

"Я думаю, что текущая политика носит ограничительный характер. Я думаю, время покажет, достаточно ли это ограничительно". - Мишель Боумен, председатель правления, 17 апреля

"При таком уровне ограничений, когда ставки относительно высоки по сравнению с инфляцией, я думаю, вам следует обратить внимание на то, как долго вы хотите сохранять эти ограничения". - Остан Гулсби, Федеральный резерв Чикаго, 8 апреля

"Учитывая силу рынка труда и достигнутый на данный момент прогресс в области инфляции, целесообразно предоставить ограничительной политике дополнительное время для работы и позволить данным и меняющимся перспективам направлять нас". - Джером Пауэлл, председатель, 16 апреля

"Экономическая активность остается стабильной, несмотря на высокие процентные ставки. Хотя такая устойчивость является хорошей новостью, она вызывает вопросы об ограничительной политике ФРС и финансовых условиях в целом". - Сьюзан Коллинз, Федеральный резерв Бостона, 11 апреля

"Я действительно считаю, что у нас ограничительная денежно-кредитная политика. Я действительно считаю, что политика жесткая". - Джон Уильямс, ФРС Нью-Йорка, 15 апреля

"Прямо сейчас, я думаю, что наша ограничительная позиция - замедлит рост экономики и в конечном итоге приведет нас к 2%". - Рафаэль Бостик, Федеральный резерв Атланты, 18 апреля.Комментарии представителей осуществления монетарной политики о текущих условиях

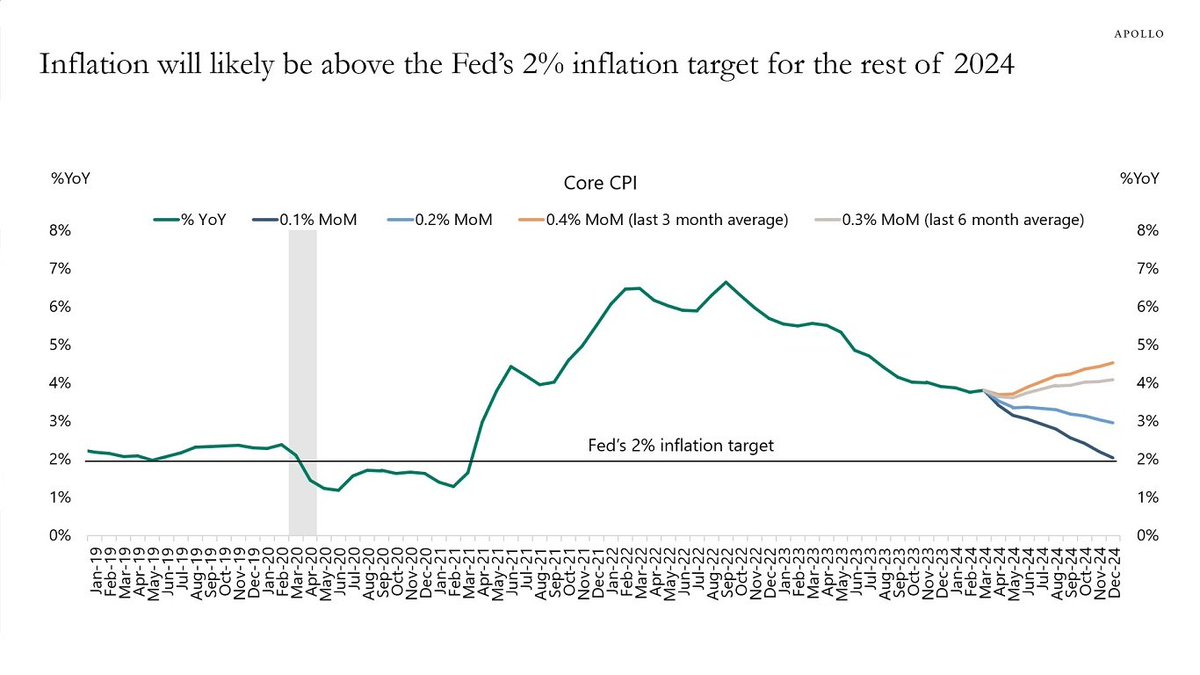

Аналитики Apollo считают, что потребуется резкое и немедленное замедление индекса потребительских цен и капитальных вложений, чтобы ФРС смогла снизить ставки к концу этого года:

Индекс потребительских цен

Что делают другие?

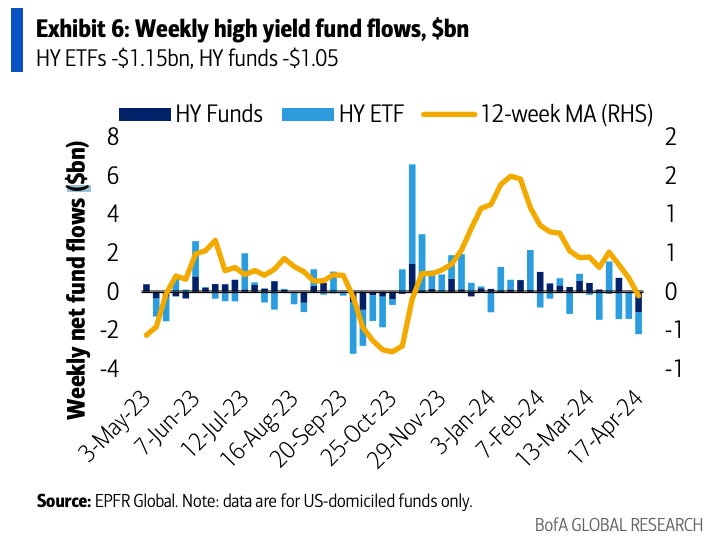

Отток средств из высокодоходных облигаций на этой неделе стал самым большим недельным оттоком с октября 2023 года, составив -$2,20 млрд по сравнению с -$1,40 млрд на предыдущей неделе:

Потоки средств в фонды высокодоходных облигаций США

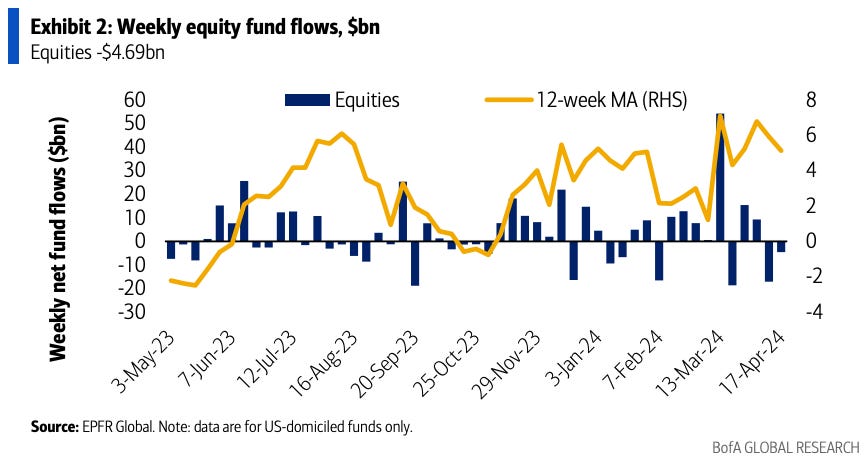

На прошлой неделе отток капитала из акций замедлился и составил -$4,69 млрд по сравнению с -$17,22 млрд на предыдущей неделе:

Потоки средств в фонды акций США

Институциональные инвесторы

С понедельника CTA продали акций США примерно на -$20 млрд. Это создает значительный потенциальный риск снижения доли заемных средств, если волатильность возрастет:

Позиционирование CTA в акциях США и индекс S&P 500

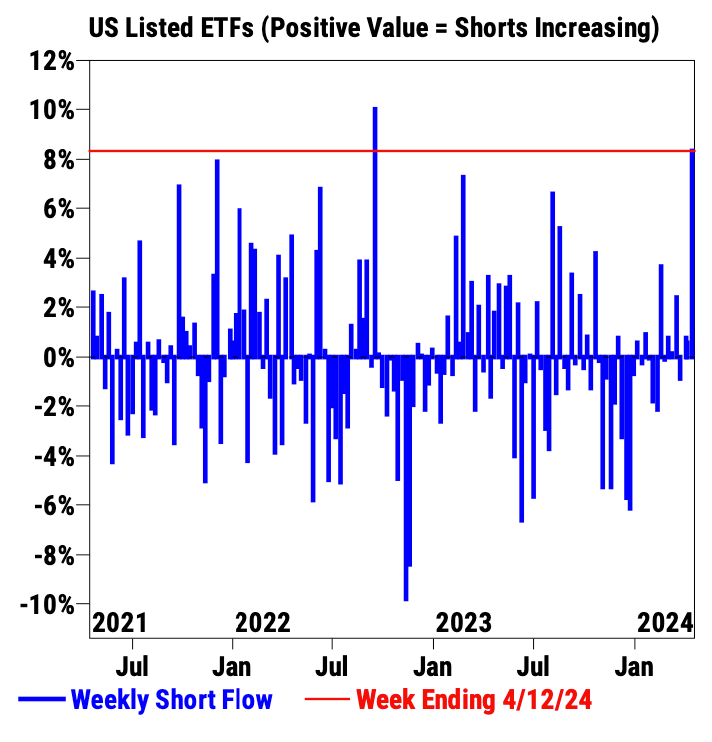

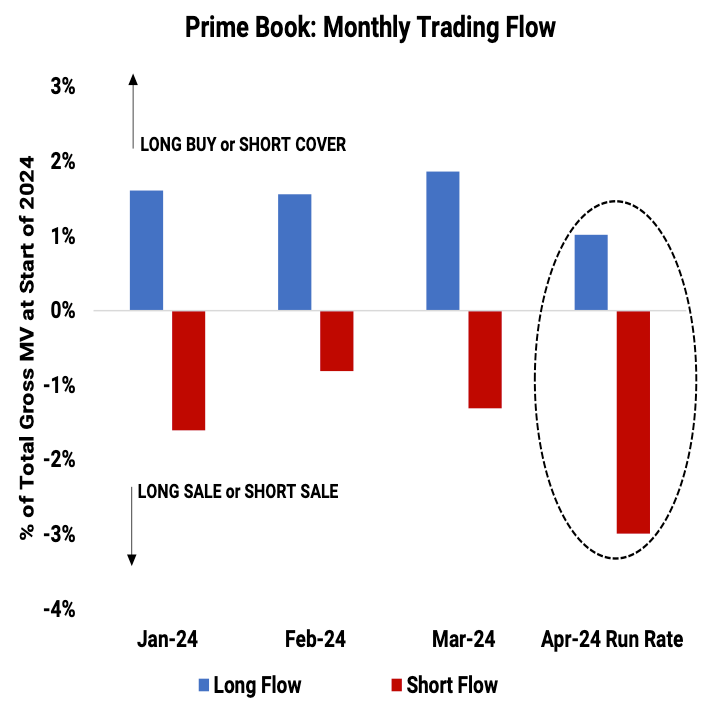

После чистых покупок акций в течение последних 3 месяцев, хедж-фонды увеличили темпы открытия коротких позиций и в апреле стали чистыми продавцами акций:

Потоки средств хедж-фондов

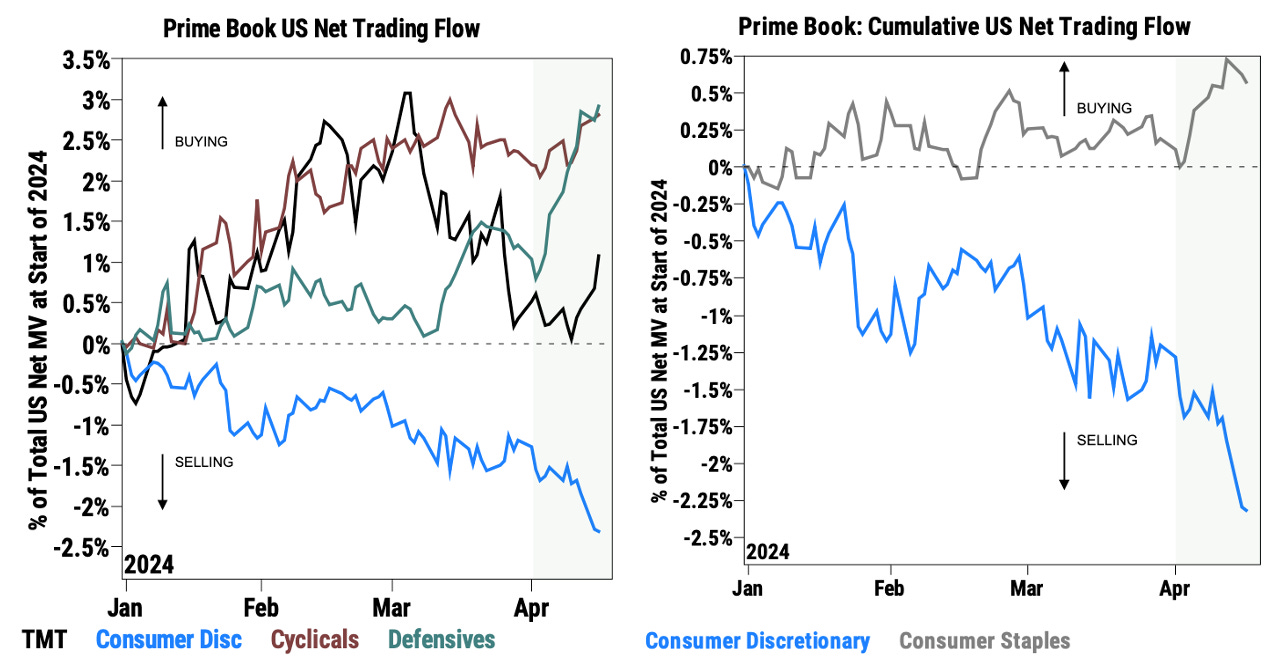

Покупки хедж-фондов были сосредоточены по большей части в акциях защитного и технологического секторов, а короткие позиции по акциям сектора товаров длительного пользования увеличились до рекордных значений, как и короткие позиции по ETF, котирующимся в США, которые недавно показали рекордный рост с сентября 2022 года:

Потоки средств хедж-фондов в акции СШАКороткие позиции хедж-фондов по ETF, котирующимся в СШАПозиционирование хедж-фондов в "Великолепной семёрке"

Ритейл

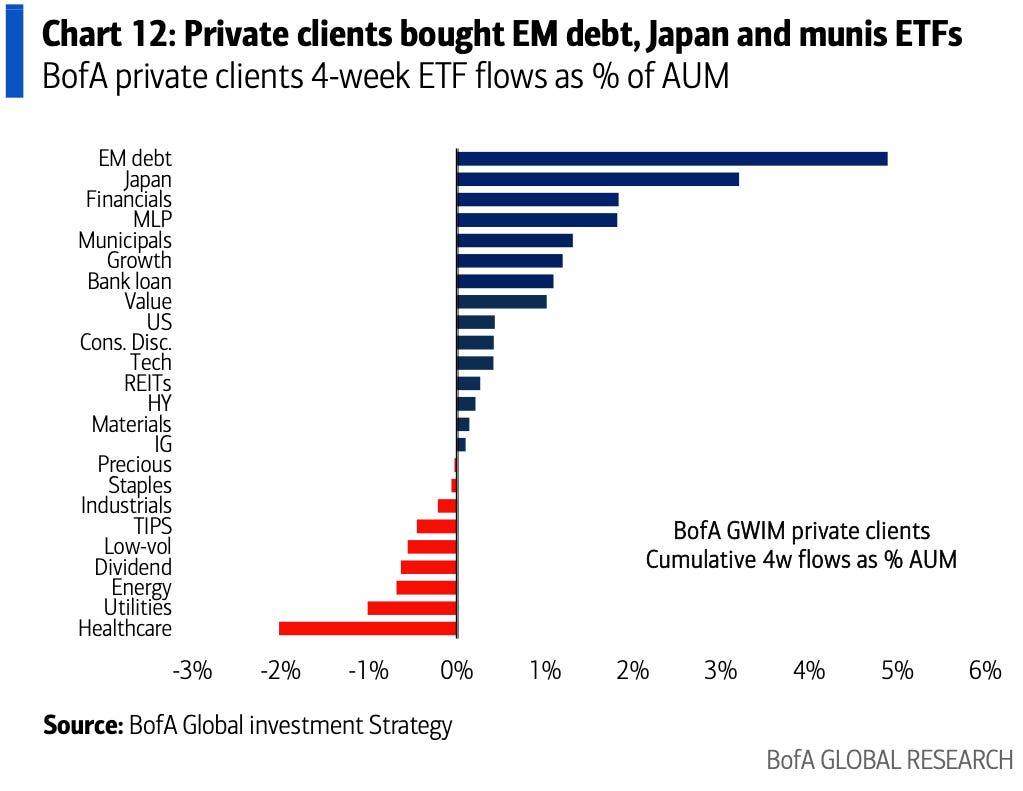

За последние 4 недели частные клиенты Bank of America покупали долговые обязательства развивающихся стран, акции Японии и акции финансового сектора США, но продавали акции США секторов здравоохранения, коммунальных услуг и энергетики:

Потоки средств частных клиентов Bank of America

Индексы

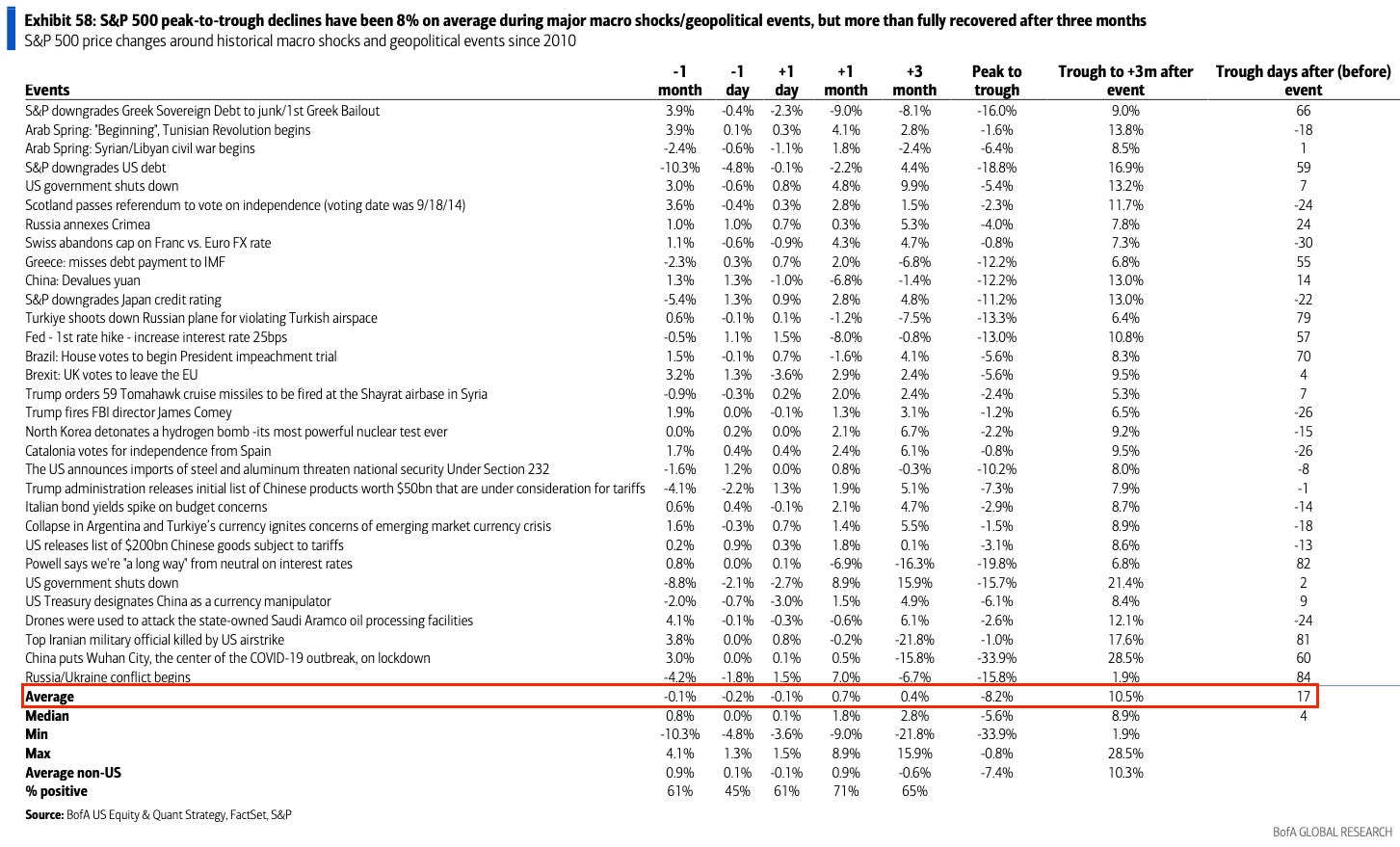

Впервые с февраля, закрывшись ниже отметки 5000, индекс S&P 500 официально продемонстрировал первую коррекцию на 5% в этом году:

Показатели индекса S&P 500 и глубина коррекций индекса

Американские фондовые индексы сейчас на 5% ниже максимумов: если этот откат носит геополитический характер, история говорит: "покупайте на падении":

Изменения показателей S&P 500 в связи с историческими макроэкономическими потрясениями и геополитическими событиями с 2010 года

Только 6% акций технологического сектора S&P 500 находятся выше своих 50-дневных скользящих средних на сегодняшний день:

Широта технологического сектора S&P 500

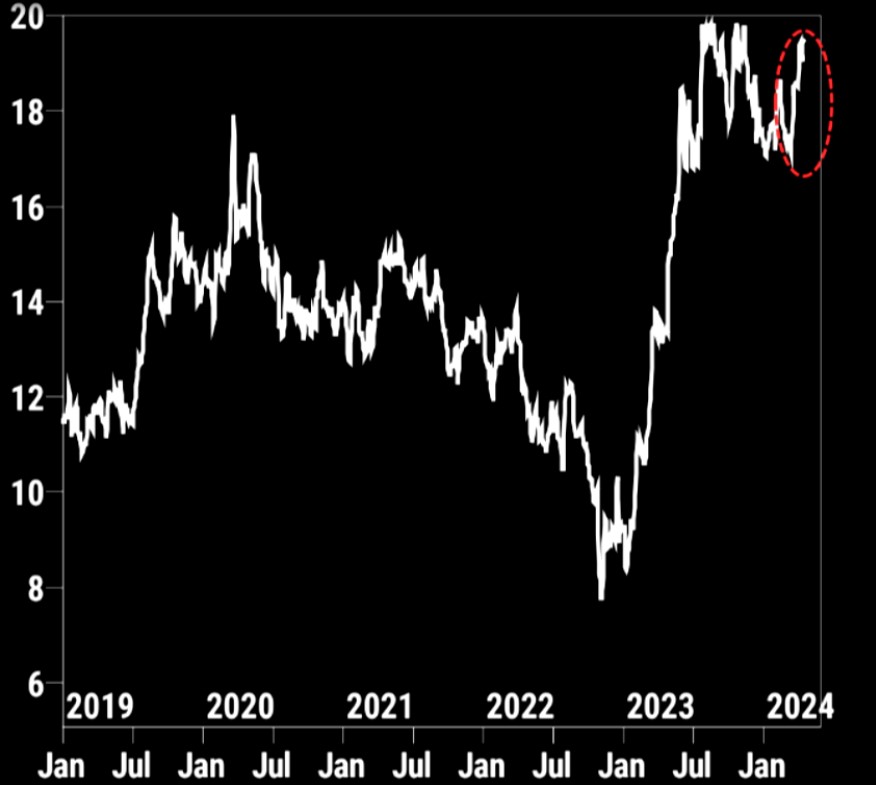

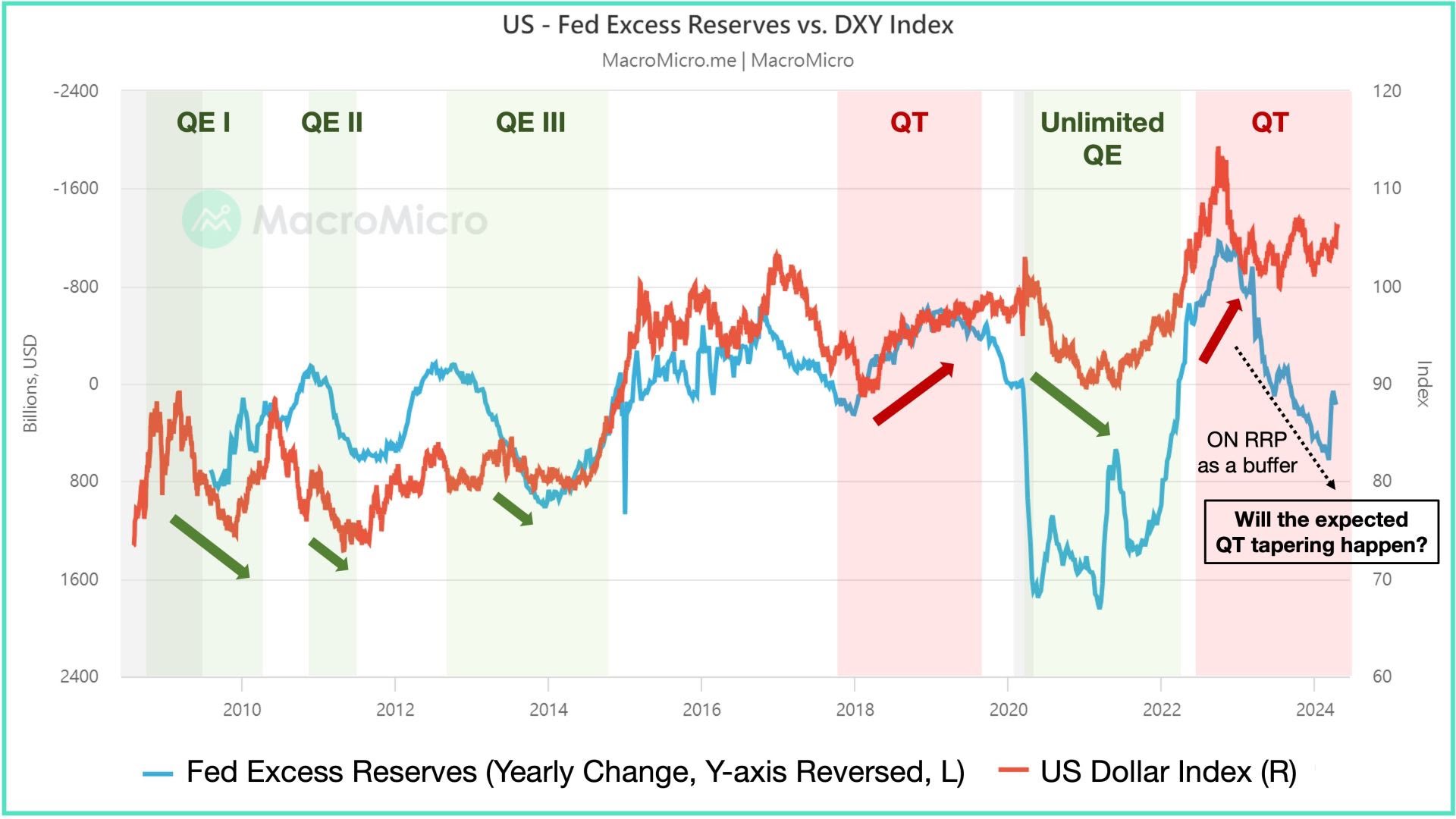

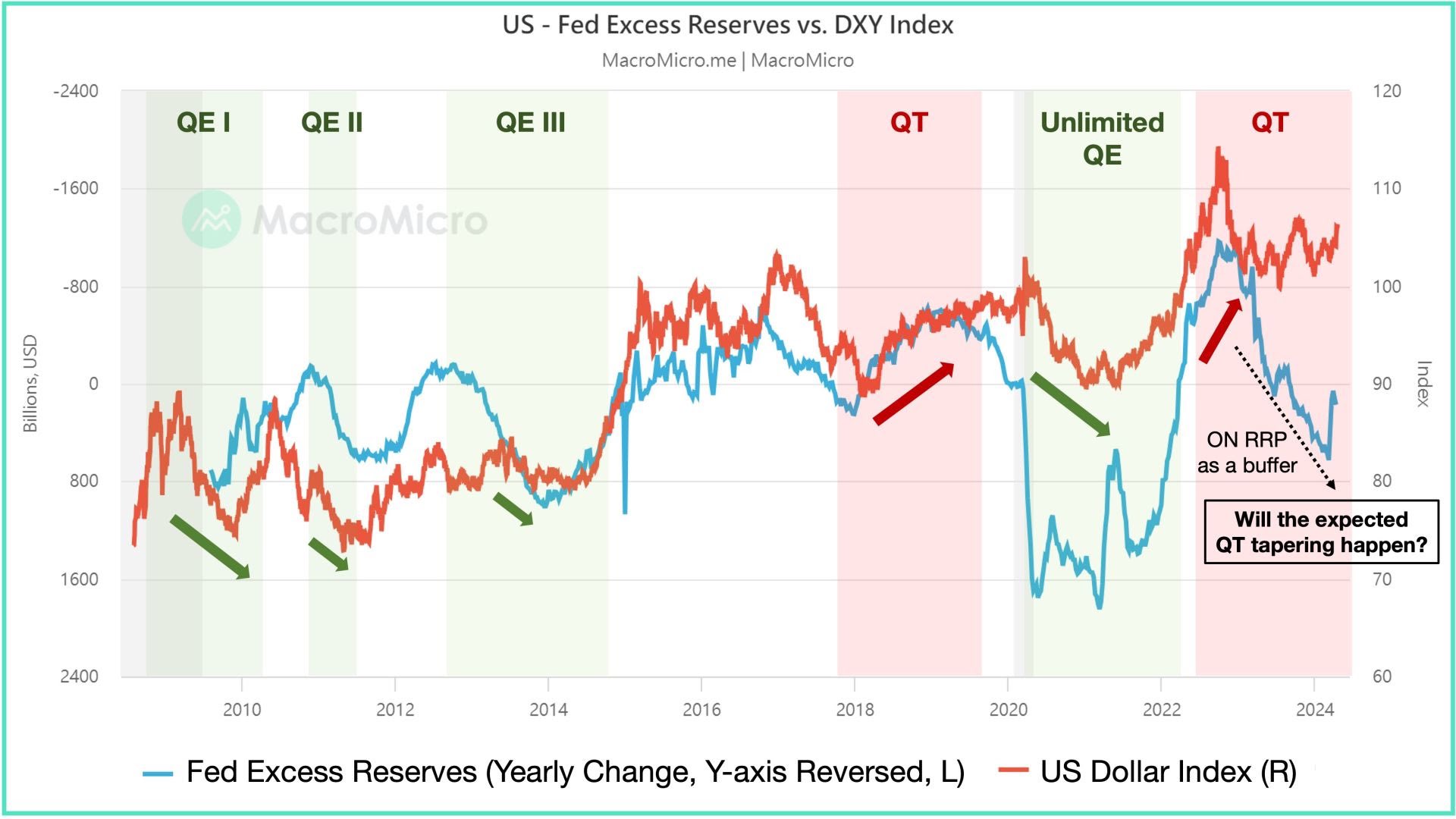

Доллар США укрепился из-за различий в прогнозах по снижению ставок. Ожидается, что ФРС сохранит более высокие ставки, в то время как ЕЦБ может снизить их в июне. Следите за ключевым показателем, который коррелирует с динамикой DXY:

Индекс доллара DXY и избыточная ликвидность ФРС

Как доходность казначейских облигаций может повлиять на мультипликаторы акций:

Доходность >5%, вероятно, является проблемой для большинства акций.

Доходность выше 4,5%, вероятно, является препятствием для низкокачественных, более рискованных и дорогих акций.

Если доходности останутся в диапазоне 4-4,5%, акции с более высокой прибылью, скорее всего, будут расти.

Умеренное снижение доходности до 3-4%, вероятно, было бы положительно воспринято большинством фондовых рынков, особенно в областях, чувствительных к облигациям.

Доходность <3% в 2024 году свидетельствовала бы о том, что мы, вероятно, наблюдали очень слабые макроэкономические данные и риски для акций возросли.

Доходность <2,5% вероятна только при очень жесткой посадке - плохая среда для большинства акций.Влияние доходности облигаций на показатели акций, Piper Sandler's Kantrowitz

Начиная с 2020 года, всякий раз, когда прогнозы по доходам технологических гигантов США опережают прогнозы по другим крупным компаниям (что выделено зеленым цветом на графике), индекс Nasdaq 100 имеет тенденцию опережать индекс S&P 500, и наоборот. В настоящее время показатели прибыли этих ведущих технологических компаний лучше, чем у других крупных компаний:

Соотношение показателей Nasdaq 100 и S&P 500 и коэффициентов пересмотра прибыли топ-5 технологических компаний США против других компаний крупной капитализации

EPS

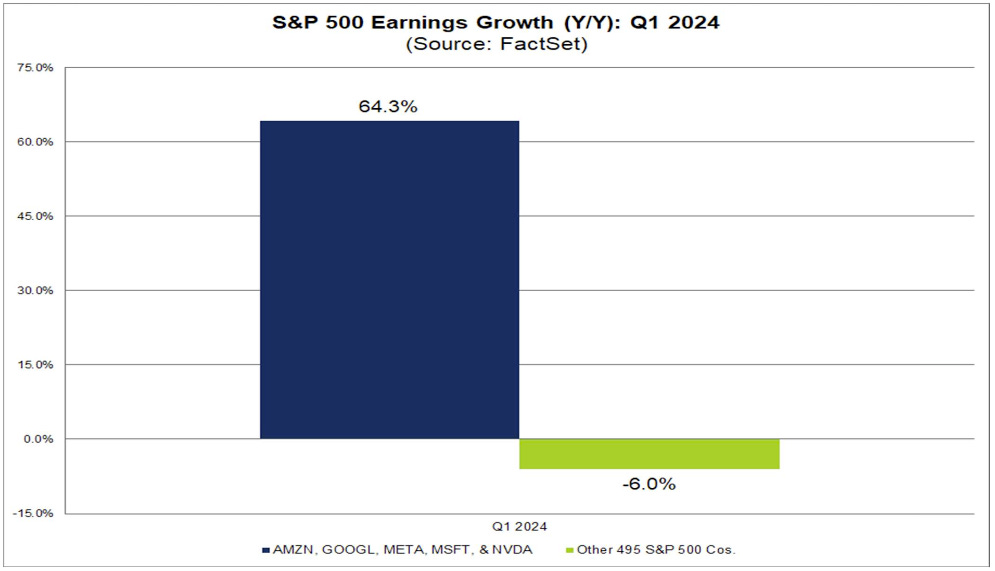

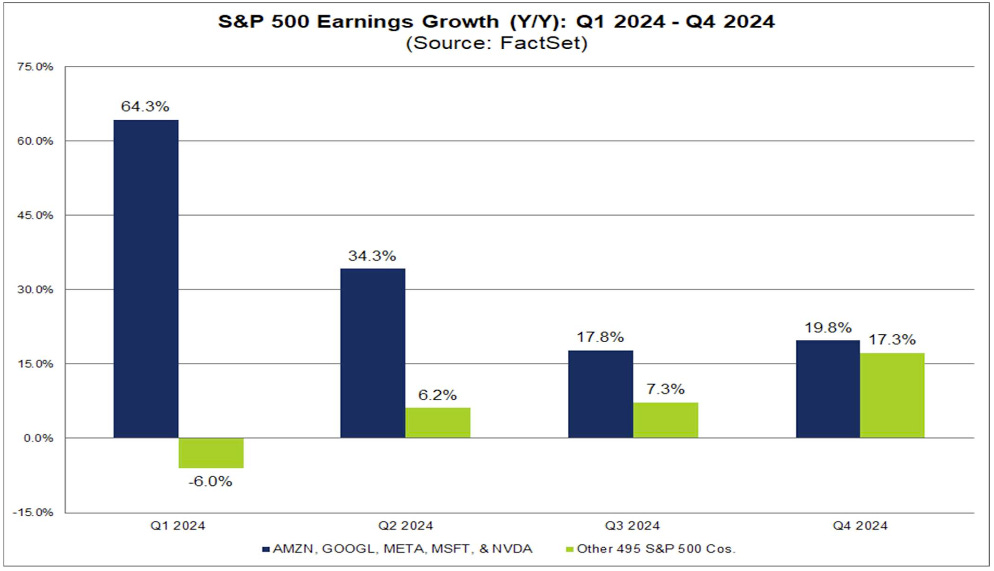

Ожидается, что пять компаний из "Великолепной семёрки" отчитаются о росте прибыли на 64,3% в годовом исчислении за первый квартал. За исключением этих пяти компаний, снижение прибыли остальных 495 компаний, входящих в S&P 500, составило бы -6,0% за 1 квартал 2024 года:

Рост прибыли пяти компаний из "Великолепной семёрки" и остальных 495 компаний, входящих в S&P 500 в 1кв24

Аналитики ожидают, что к 4 кварталу 2024 года остальные 495 компаний, входящих в S&P 500, также сообщат о двузначном росте прибыли (по сравнению с предыдущим годом):

Рост прибыли компаний индекса S&P 500, ожидания аналитиков

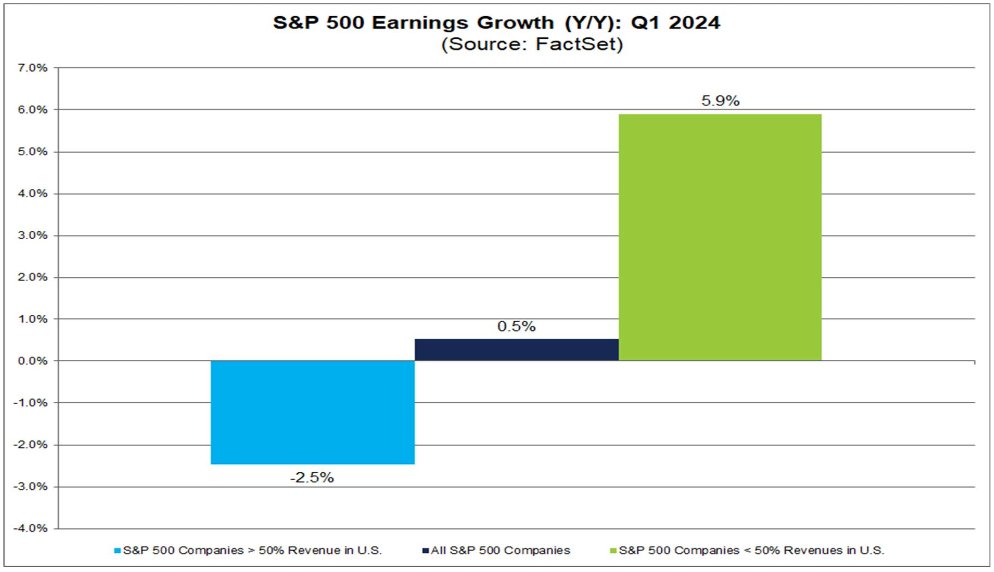

Компании из индекса S&P 500, которые получают более половины своей выручки за рубежом, в первом квартале демонстрируют значительный рост прибыли на акцию по сравнению с аналогичным периодом прошлого года, в отличие от компаний, ориентированных на внутренний рынок США:

Рост прибыли компаний из индекса S&P 500, которые получают более половины своей выручки за рубежом и внутри США

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers

Клевцов Антон

Клевцов Антон