AlgoTrading

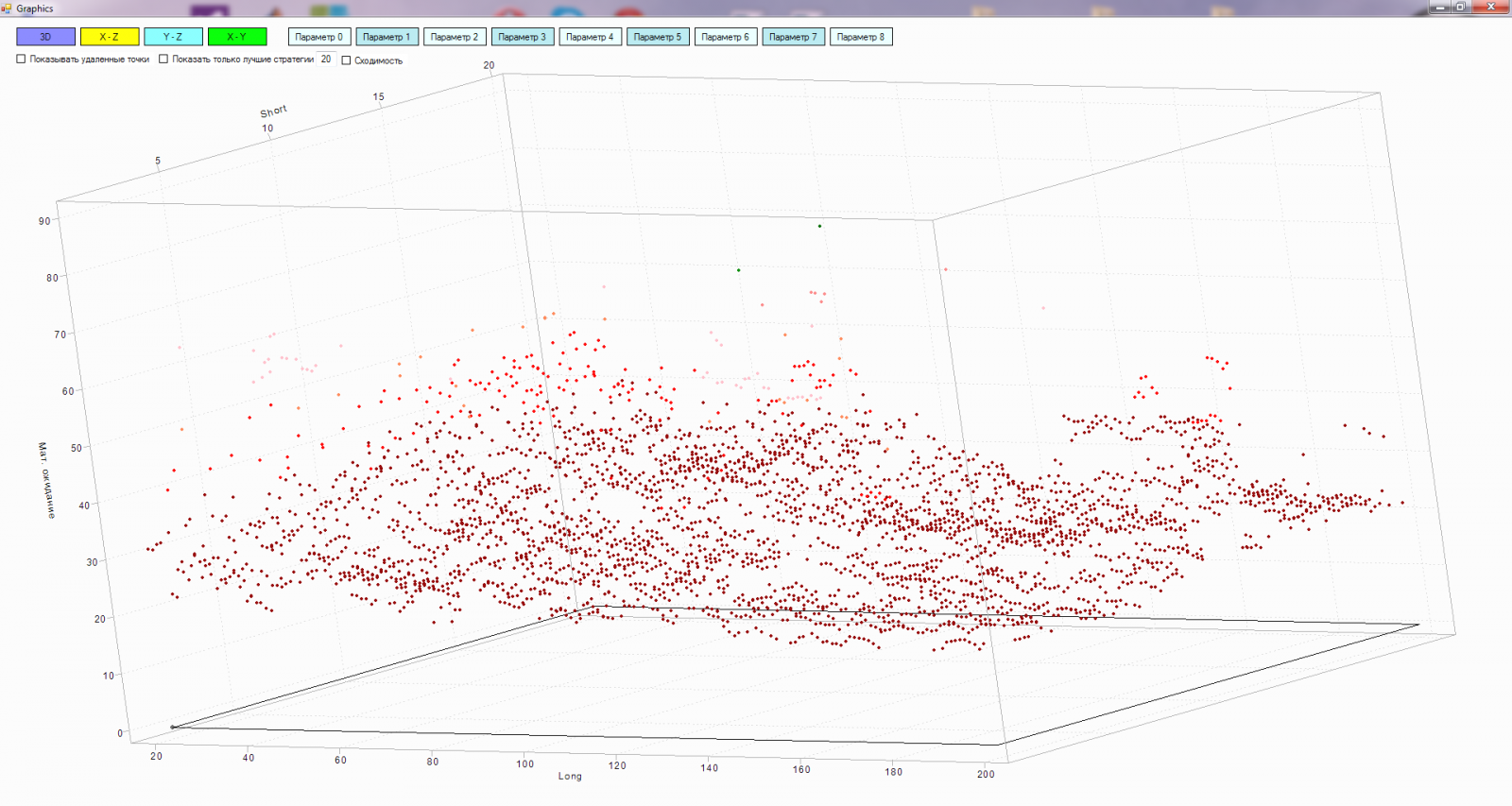

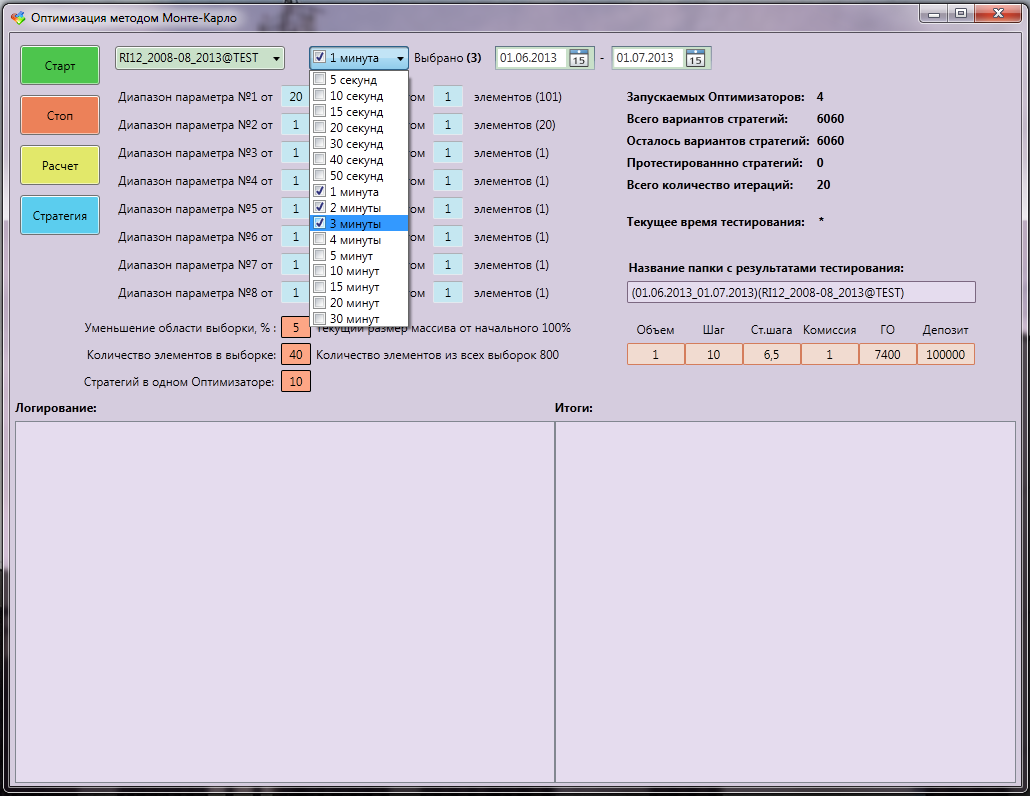

AlgoTrading Введение. Методы оптимизации стратегий  Как вы уже поняли из предыдущей статьи, оптимизация методом перебора не эффективна. Учитывая скорости тестирования, нецелесообразно перебирать все возможные параметры. Есть, конечно, уже готовые производительные оптимизаторы стратегий в других программных продуктах. Но как в них перевести свои стратегии? Все ли может этот тестировщик, что нам нужно? Будут ли тесты отражать реальность? Как правило, к ним нужны всякие коннекторы, конверторы и др. костыли, не относящиеся к нашим задачам. К тому же это «черные ящики» и как они там считают на самом деле, никто не знает. А когда дело касается денег не должно быть места всяким случайностям и неопределенностям. На слово производителям такого программного обеспечения я не верю. Сколько раз сталкивался в самых серьезных продуктах с всякими глюками и багами, письмами и звонками в техподдержку. При этом мы становимся зависимыми от совершенно не нужных нам людей. В общем, доверия у меня к ним никакого. Все эти проблемы сильно замедляют реализацию наших алгоритмов, и соответственно отнимают наше время и деньги. И я задался вопросом: «А почему бы не написать свой оптимизатор? Неужели так сложно?» Как оказалось сложно, но вполне реально. К тому же появляется уверенность в результатах и свобода в настройках и модернизациях и модификациях программы. Собственно с этими мыслями я взялся за работу. За основу взял стохастическую оптимизацию. Стохастическая оптимизация – это класс алгоритмов оптимизации, использующая случайность в процессе поиска оптимума. Алгоритмы стохастической оптимизации используются в случае, если целевая функция сложная, многоэкстремальная, с разрывами, с помехами и пр. При этом она позволяет исследовать только часть области вариантов стратегий и на основании полученных данных составить представление о пространстве в целом. Ознакомился с основными применяемыми стохастическими способами оптимизации – генетика, монте-карло их разновидностями и прочими методами. Вообще разновидностей стохастических методов как оказалось очень много. Например, метод «Роя частиц». Или столь популярные «Генетические алгоритмы». Есть элегантные решения типа алгоритма «Имитации отжига» Например, последний способ с высокой степенью гарантирует нахождение глобального экстремума. Так как при этом методе он периодически отклоняется от пути и дополнительно изучает соседние области. Но скорость исследования не самая высокая. Суть методов одна — мы выбираем случайные значения и так или иначе их анализируем. От способа к способу меняются только два параметра – скорость и точность исследования. Причем обратно пропорционально. Чем выше скорость тестирования, тем хуже качество результатов и наоборот. При выборе метода каждый решает сам, чем готов пожертвовать. Поиск экстремумов Например, метод «Имитации отжига» позволяет найти глобальный экстремум. Однако, если подумать, то сам глобальный экстремум нам ни к чему, если к нему нет сходимости. То есть если вокруг экстремума соседние условно равномерно не убывают, то очень вероятно, что этот глобальный экстремум носит случайный характер и пользы нам от него будет мало так как он неадекватный, а расчеты нам испортит. Поэтому так важно изучить параметры вокруг экстремума. Если есть сходимость, значит есть система и эту стратегию можно изучать дальше. Все стохастические методы оптимизации имеют один общий недостаток – могут упереться в какой-то локальный экстремум, а тот самый оптимальный упустить из вида. Чтобы этого избежать, нужно максимально увеличивать области выборок и количество итераций. Но от этого страдает скорость расчетов. Так что нужно всегда искать золотую середину. Из-за сложности и не очевидности расчетов, методы «Имитации отжиги» и прочие «Рои частиц» я отложил в сторону) В итоге пришел к выводу, что самый доступный и удобный способ в моем случае это оптимизация методом «Монте-Карло». Интерфейс тестера-оптимизатора «Монте-Карло»:

Как вы уже поняли из предыдущей статьи, оптимизация методом перебора не эффективна. Учитывая скорости тестирования, нецелесообразно перебирать все возможные параметры. Есть, конечно, уже готовые производительные оптимизаторы стратегий в других программных продуктах. Но как в них перевести свои стратегии? Все ли может этот тестировщик, что нам нужно? Будут ли тесты отражать реальность? Как правило, к ним нужны всякие коннекторы, конверторы и др. костыли, не относящиеся к нашим задачам. К тому же это «черные ящики» и как они там считают на самом деле, никто не знает. А когда дело касается денег не должно быть места всяким случайностям и неопределенностям. На слово производителям такого программного обеспечения я не верю. Сколько раз сталкивался в самых серьезных продуктах с всякими глюками и багами, письмами и звонками в техподдержку. При этом мы становимся зависимыми от совершенно не нужных нам людей. В общем, доверия у меня к ним никакого. Все эти проблемы сильно замедляют реализацию наших алгоритмов, и соответственно отнимают наше время и деньги. И я задался вопросом: «А почему бы не написать свой оптимизатор? Неужели так сложно?» Как оказалось сложно, но вполне реально. К тому же появляется уверенность в результатах и свобода в настройках и модернизациях и модификациях программы. Собственно с этими мыслями я взялся за работу. За основу взял стохастическую оптимизацию. Стохастическая оптимизация – это класс алгоритмов оптимизации, использующая случайность в процессе поиска оптимума. Алгоритмы стохастической оптимизации используются в случае, если целевая функция сложная, многоэкстремальная, с разрывами, с помехами и пр. При этом она позволяет исследовать только часть области вариантов стратегий и на основании полученных данных составить представление о пространстве в целом. Ознакомился с основными применяемыми стохастическими способами оптимизации – генетика, монте-карло их разновидностями и прочими методами. Вообще разновидностей стохастических методов как оказалось очень много. Например, метод «Роя частиц». Или столь популярные «Генетические алгоритмы». Есть элегантные решения типа алгоритма «Имитации отжига» Например, последний способ с высокой степенью гарантирует нахождение глобального экстремума. Так как при этом методе он периодически отклоняется от пути и дополнительно изучает соседние области. Но скорость исследования не самая высокая. Суть методов одна — мы выбираем случайные значения и так или иначе их анализируем. От способа к способу меняются только два параметра – скорость и точность исследования. Причем обратно пропорционально. Чем выше скорость тестирования, тем хуже качество результатов и наоборот. При выборе метода каждый решает сам, чем готов пожертвовать. Поиск экстремумов Например, метод «Имитации отжига» позволяет найти глобальный экстремум. Однако, если подумать, то сам глобальный экстремум нам ни к чему, если к нему нет сходимости. То есть если вокруг экстремума соседние условно равномерно не убывают, то очень вероятно, что этот глобальный экстремум носит случайный характер и пользы нам от него будет мало так как он неадекватный, а расчеты нам испортит. Поэтому так важно изучить параметры вокруг экстремума. Если есть сходимость, значит есть система и эту стратегию можно изучать дальше. Все стохастические методы оптимизации имеют один общий недостаток – могут упереться в какой-то локальный экстремум, а тот самый оптимальный упустить из вида. Чтобы этого избежать, нужно максимально увеличивать области выборок и количество итераций. Но от этого страдает скорость расчетов. Так что нужно всегда искать золотую середину. Из-за сложности и не очевидности расчетов, методы «Имитации отжиги» и прочие «Рои частиц» я отложил в сторону) В итоге пришел к выводу, что самый доступный и удобный способ в моем случае это оптимизация методом «Монте-Карло». Интерфейс тестера-оптимизатора «Монте-Карло»:

Продолжение читайте во второй части. Хотелось бы поблагодорить ребят из S#, за то что, помогли мне начать мой путь в алготрейдинг. Всем восходящего тренда! С уважением, Bond. Мой ник в Скайпе: bond_algotrade