Analyst

Analyst Мы хотим проанализировать две компании WOOF и NEOG. Прирост выручки, составлявший 23% в 2011 году, был равен только 6,6% в 2012-м и 12,8% в 2013-м. Исходя из динамики (7... 13...), можем оценить увеличение выручки в 2014-м в 18%. Можно также предположить, что себестоимость от выручки, сократившаяся до 47,2%, вероятно, поднимется до прошлогоднего уровня 49,8%. Правильно ли это? Метод дисконтированных денежных потоков говорит об обратном.

DCF-модель

Наши клиенты неоднократно спрашивали о методах расчёта стоимости предприятия. Алгоритм анализа отчётности (внимание: квартальной!) на основе метода дисконтированных потоков можно представить так:

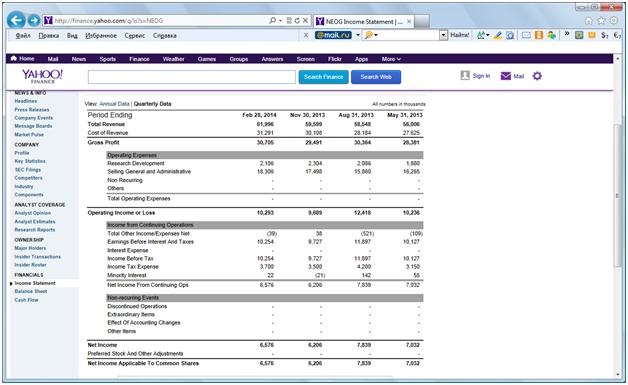

- Заходим на Яху Финанс и ищем свою компанию.

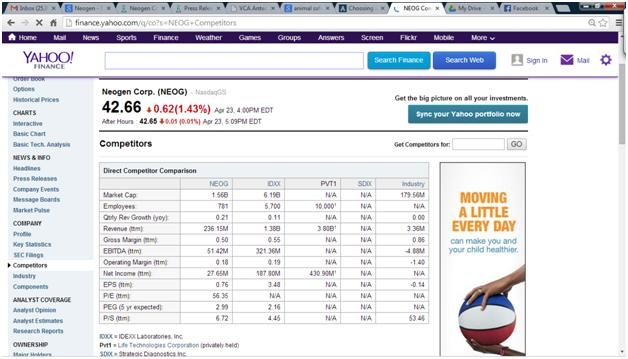

- Копипастим её Income Statement в Microsoft Excel. Проходим по вкладке Competitors.

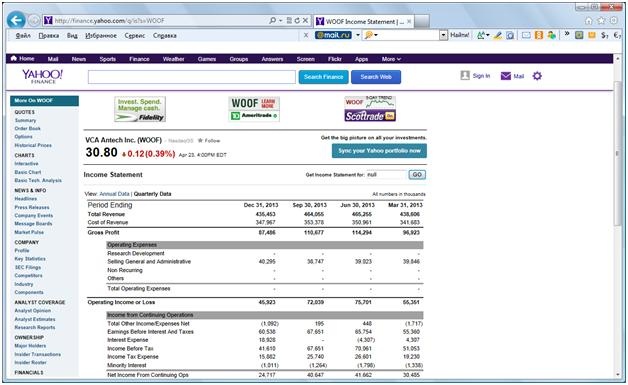

- Находим конкурента, видим его отчёт о прибыли и убытках.

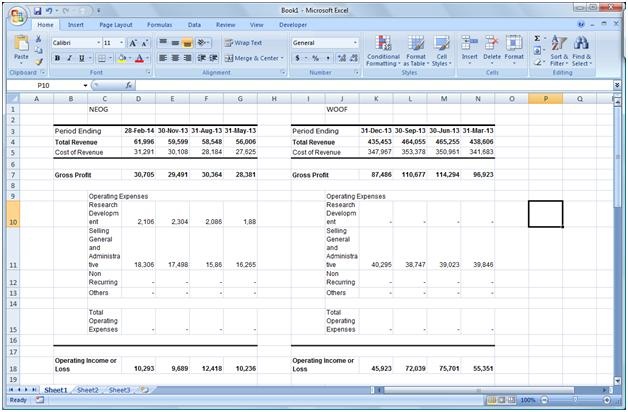

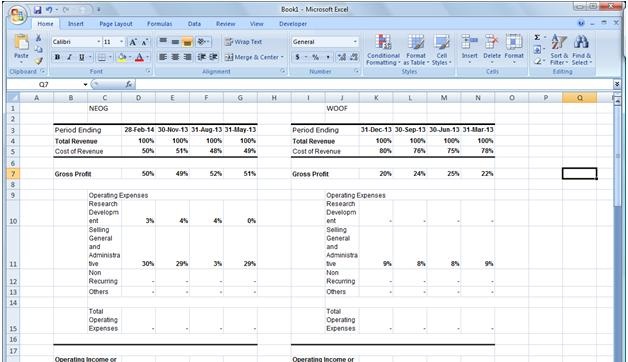

- В экселе должна получиться таблица следующего вида:

- Строим отчёт о прибыли в процентах от выручки:

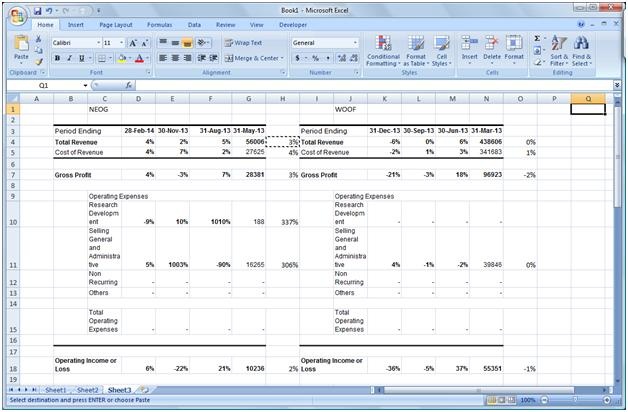

- Вычисляем средние темпы роста.

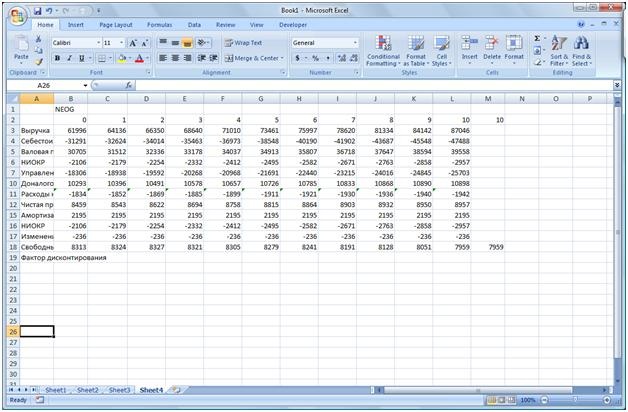

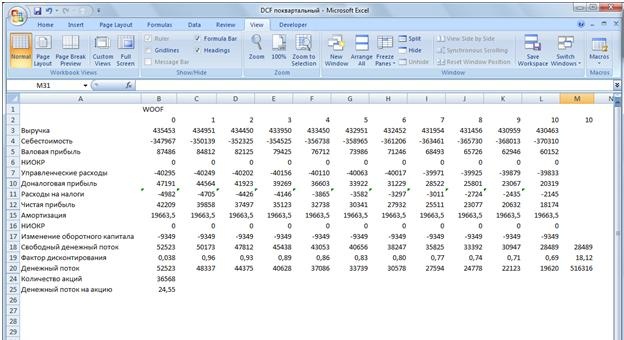

- Копируем из балансового отчёта изменение оборотного капитала (текущие активы минус оборотные обязательства) и из отчёта о движении денежных средств - амортизацию.

- Считаем свободный денежный поток.

- Определяем ставку дисконтирования. Дивидендная доходность (0%) + органический рост (12,5% рост выручки) + безрисковая ставка (2,7%).

- Вычисляем дисконтированный поток на акцию по обеим компаниям.

- Сравниваем компании по мультипликаторам: насколько текущая цена отличается от денежного потока на акцию. Выясняем, какая компания недооценена.

После этого мы смотрим на восприятие инвесторов, которое формируется самой компанией. Например, по мнению менеджмента WOOF, выручка в 2014 финансовом году составит 1,9-1,925 млрд доллара при прибыли на акцию 1,77-1,87 доллара.

DCF и действительность

По методу дисконтированных потоков, у нас получается 1,74 млрд выручки, так что делаем вывод о том, что менеджмент видит новые стимулы для роста компании, помимо уже имеющихся. Возможно улучшение показателей, например, за счёт погодного фактора. Также имеет смысл обратить внимание на структуру выручки. Например, в сегменте больниц для животных, на которые приходится основная часть продаж, рост на 4,1% в год. В то же время выручка от лаборатории, составляющая 19% от продаж, повышается по 6,2% в год. Динамика выручки по регионам имеет значение, но его не следует преувеличивать. Дочерние компании NEOG хорошо растут: Neogen Europe +22%, Мексика +31%, Бразилия +31%. Но этот рост достигается за счёт низкой базы сравнения. Стоит изучить и выручку по продуктам внутри одной графы, и графу "другие доходы". У WOOF на неё приходится 6% от выручки. Это включает в себя медтехнологии и VetStreet/Think Pets. В последнем квартале можно было наблюдать повышение выручки от Sound Eklin, снижение от VetStreet. У NEOG было 30%-ное падение продаж диагностики микотоксина за счёт уменьшения токсичности в зерне в США и Европе. При построении модели надо найти цены на эти товары и умножить на прикидочные численные продаж. Кроме того немаловажное значение имеют единовременные факторы и иногда миноритарный интерес, которые у рассматриваемых компаний не выявлены. Несколько усложняя алгоритм, можно добавить, что анализировать отчётность лучше по сумме последних 4-х кварталов. Хотя бы потому, что скользящие средние дают больше информации, чем квартал, на который может слишком сильно влиять сезон. К тому же квартальная ставка дисконтирования - это не просто годовая, делённая на четыре. И всё же, информации из открытых баз типа Яху Финанс вполне достаточно для того, чтобы быстро проанализировать компанию по предложенному алгоритму.

спасибо за интересный материал! многое не понял, т.к. нет соответствующего образования, отсюда несколько вопросов: почему НИОКР два раза вычитается? и где посмотреть расходы на налоги?