Analyst

Analyst В апреле 2014 года исполнился год с тех пор, как Санкт-Петербургская биржа ввела в оборот фьючерсные контракты, у которых базовый актив пшеница и кукуруза. Что изменилось?

Новые инструменты дублируют фьючерсы чикагской товарно-сырьевой биржи (CME). Когда их вводили, обещали высокую доходность операций на срочном рынке. При минимальном обеспечении по позициям (10-15%) это выглядело лёгкой альтернативой форексу. Конечно, высокая маржа – большая доходность. При благоприятном развитии событий можно зарабатывать в несколько раз больше, чем при торговле на физических объёмах. При этом для входа в рынок достаточно 30 тысяч рублей, а для переключения с FORTS на Санкт-Петербургскую биржу не требуются дополнительные издержки. Однако клиенты отдают предпочтение чикагской товарно-сырьевой бирже. Почему?

Фьючерсы CME и Санкт-Петербургской биржи

Мой коллега Александр Чапар попросил объяснить разницу между фьючерсами на пшеницу. Главное отличие заключается в объёме торгов. Ликвидность на Санкт-Петербургской бирже пока небольшая, поэтому чикагская площадка выглядит предпочтительнее. Основным преимуществом Санкт-Петербургской биржи остаётся низкий уровень издержек. На фьючерсном рынке и плечо бесплатно, и сборы биржи меньше, чем на спот, и нет дополнительных расходов, таких как оплата услуг депозитария. По фьючерсам на зерновые привлекательно маленькое гарантийное обеспечение. Для майских фьючерсов на кукурузу (CRNU-5.14) размер гарантийного обеспечения составляет 2353,64 рубля на контракт, для фьючерсов на пшеницу (GRU-5.14) – 3228,96 рубля на контракт. На чикагской товарно-сырьевой бирже (CME) обеспечение по фьючерсным контрактам на пшеницу 1890 долларов начальное и 1400 долларов минимальное. На Санкт-Петербургской бирже один лот – 1 тонна, шаг цены – 5 рублей, за которые можно купить две сотые бушеля. Торги ведутся с 10-00 до 23-50 по московскому времени. Фьючерсы на черноморскую пшеницу в Чикаго торгуются по 136 тонн (5 тысяч бушелей). Есть возможность купли-продажи миниконтракта, но только на 1 тысячу бушелей (27 тонн), что тоже не мало. Шаг цены по миниконтрактам - одна восьмая цента на бушель (1,25 доллара на контракт), по стандартным фьючерсам – одна четвёртая цента на бушель – (12,5 доллара на контракт). Торги стандартно проводятся с 8-30 до 13-15 по центральному времени, но возможны также с 7-00 до 7-45, и ранним утром они ведутся даже в воскресенье.

Причина провала GRU-5.14 на Санкт-Петербургской бирже

В чём причина низкой торговой активности GRU-5.14? Говорят, что у наших участников рынка появляется возможность поторговать фактически на западных площадках, но это не совсем так. Все фьючерсы на нашей бирже (Санкт-петербургской) обрабатываются с помощью шлюза и терминала FORTS (Plaza 2). Торговая активность на Forts сосредоточена, главным образом, во фьючерсах на фондовый индекс РТС и на пару доллар/рубль. На других срочных контрактах очень сложно вести торговлю. В качестве цены исполнения принимается расчётная цена фьючерсного контракта на пшеницу (CME: W). Инструмент, торгуемый на чикагской товарно-сырьевой бирже, выбран в качестве ориентира. По идее, можно было бы торговать на разнице между фьючерсами на СМЕ и на нашей бирже, эксплуатируя закон одной цены для почти что безрискового арбитража, но с привязкой эта возможность, естественно, пропадает. В принципе, фьючерсы на GRU могут обеспечивать рынок пшеницы на время перед открытием торгов в США. Тем не менее в отсутствии ликвидности спрэд по контракту выбирается слишком широкий.

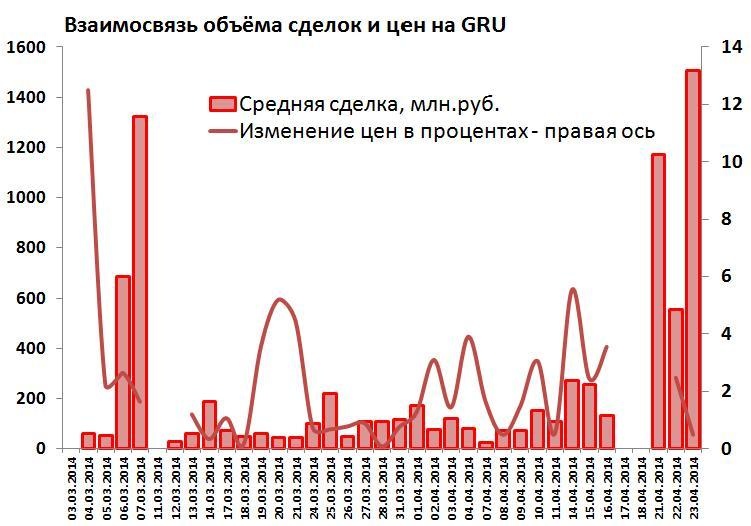

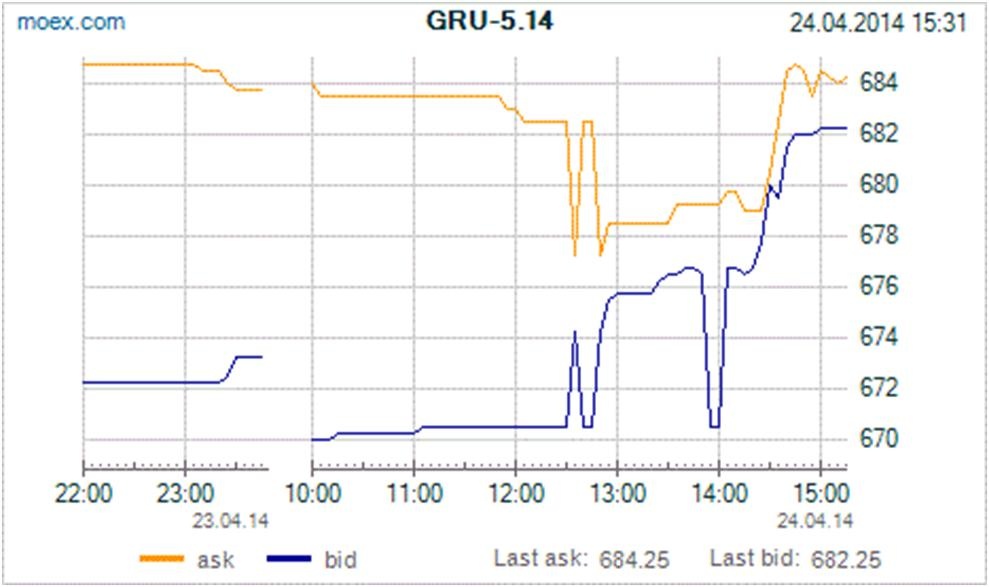

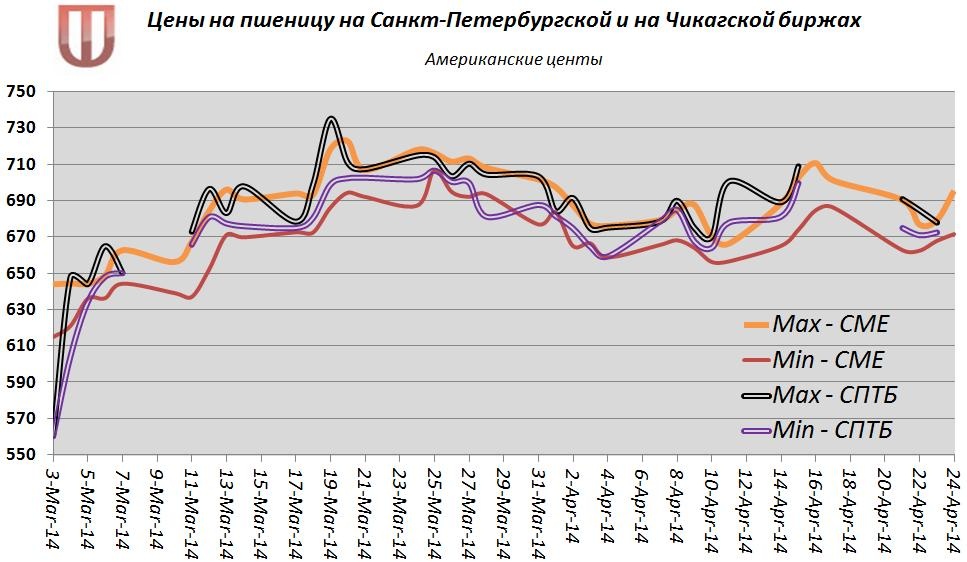

В чём причина низкой торговой активности GRU-5.14? Говорят, что у наших участников рынка появляется возможность поторговать фактически на западных площадках, но это не совсем так. Все фьючерсы на нашей бирже (Санкт-петербургской) обрабатываются с помощью шлюза и терминала FORTS (Plaza 2). Торговая активность на Forts сосредоточена, главным образом, во фьючерсах на фондовый индекс РТС и на пару доллар/рубль. На других срочных контрактах очень сложно вести торговлю. В качестве цены исполнения принимается расчётная цена фьючерсного контракта на пшеницу (CME: W). Инструмент, торгуемый на чикагской товарно-сырьевой бирже, выбран в качестве ориентира. По идее, можно было бы торговать на разнице между фьючерсами на СМЕ и на нашей бирже, эксплуатируя закон одной цены для почти что безрискового арбитража, но с привязкой эта возможность, естественно, пропадает. В принципе, фьючерсы на GRU могут обеспечивать рынок пшеницы на время перед открытием торгов в США. Тем не менее в отсутствии ликвидности спрэд по контракту выбирается слишком широкий.  Внутридневной график от 24 апреля 2014 года показывает, что до 13:00 по московскому времени разница между покупкой и продажей достигает 14 рублей, или 2,1% от цены покупки. На время американской сессии спрэд сужается тоже несильно, до 12 рублей. Помимо стандартной взаимосвязи между сроком истечения и поведением цен, наблюдается устойчивое отсутствие связи между объёмом средней сделки и процентным сдвигом котировок. При одних и тех же объёмах 45-75 млн рублей в день изменение цен может достигать 5% в день, а может быть нулевым, и это никакое не открытие: фьючерсы настолько малоликвидны! Единственное удобство фьючерсов на пшеницу на чикагской бирже заключается в минимальном шаге цены 5 рублей при стандартном лоте 1 тонна. Но широкий спрэд исключает эффективную внутридневную торговлю. Оттого трейдерам на чикагской бирже волатильность улыбается в два раза шире. В Чикаго средняя разница между минимумом и максимумом 20,2 цента, на Санкт-петербургской бирже – 10,7 цента.

Внутридневной график от 24 апреля 2014 года показывает, что до 13:00 по московскому времени разница между покупкой и продажей достигает 14 рублей, или 2,1% от цены покупки. На время американской сессии спрэд сужается тоже несильно, до 12 рублей. Помимо стандартной взаимосвязи между сроком истечения и поведением цен, наблюдается устойчивое отсутствие связи между объёмом средней сделки и процентным сдвигом котировок. При одних и тех же объёмах 45-75 млн рублей в день изменение цен может достигать 5% в день, а может быть нулевым, и это никакое не открытие: фьючерсы настолько малоликвидны! Единственное удобство фьючерсов на пшеницу на чикагской бирже заключается в минимальном шаге цены 5 рублей при стандартном лоте 1 тонна. Но широкий спрэд исключает эффективную внутридневную торговлю. Оттого трейдерам на чикагской бирже волатильность улыбается в два раза шире. В Чикаго средняя разница между минимумом и максимумом 20,2 цента, на Санкт-петербургской бирже – 10,7 цента.

От чего зависит цена пшеницы по фьючерсам CME?

В целом же на цену пшеницы должен влиять не объём торгов, а фундаментальные факторы. Что в принципе влияет на её цену по фьючерсам CME?

- взаимосвязь между ценами на кукурузу и пшеницу,

- погода,

- прогнозы минсельхоза США по сбору урожая,

- фактические темпы сбора урожая,

- прогнозы по экономическому росту, так как это часть сырьевого сектора,

- прогнозы по спросу на зерно, например, со стороны этанола,

- внешняя торговля, так как это двигатель рынка,

- ликвидность торгов,

- политическая ситуация (если в стране-экспортёре, например, на Украине).