Analyst

Analyst Перед летом 2014 года американские акции туристического агентства из Лас-Вегаса Allegiant Travel Company (Nasdaq GS: ALGT) можно покупать с целевым уровнем около 131,8 доллара (потенциал роста 13,8%).

В чём преимущество ALGT?

У ALGT есть два отличия от обычного турагентства. Первое в целевой аудитории: маршруты ALGT связывают мелкие провинциальные города с курортами мирового уровня. Второе отличие в том, что ALGT сочетает турагентство и авиакомпанию. Самолёты маленькие, издержки низкие, эффективность высокая. Авиабизнес выделен в управление дочерней компании Allegiant Air. ALGT дополняет билеты на самолёт оптимальным выбором номеров в отеле, машин напрокат и билетов на осмотр достопримечательностей.

Можно ли сравнить ALGT с PCLN, EXPE и другими онлайн-сервисами?

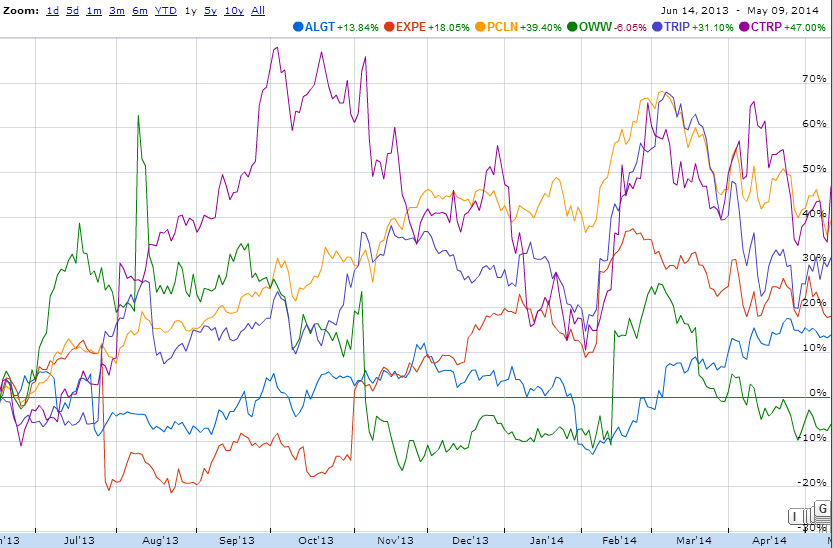

В отличие от Priceline Group (Nasdaq GS: PCLN), бизнес чётко усреднён по целевой аудитории. Выделяются и бумаги ALGT, которые в 10 раз дешевле акций PCLN. При этом ALGT вдвое дороже EXPE и в 18 раз выше OWW. Почему? Нельзя возразить, что, в отличие от ближайших конкурентов из Expedia (Nasdaq: EXPE), выручка PCLN растёт побыстрее, на внушительные 28% в год (против 9-10% у ALGT). Поддержание роста продаж, разумеется, повышает привлекательность для инвесторов. Но на сильно перегретом рынке это как протезы, которые дают только внешний лоск. Даже у ALGT цена к годовой выручке 2,7х, большинство популярных коэффициентов онлайн-сектора стремятся в облака. К тому же часть финансового анализа к онлайну просто неприменима. Например, рентабельность выручки по продажам за вычетом себестоимости, помимо Tripadvisor (Nasdaq: TRIP) с 98% и PCLN с 84%, выше всего у Orbitz Worldwide (Nyse: OWW), 82%, одного из самых надутых активов на Nyse. Взрыва мыльного пузыря не происходит за счёт появления новых интересных объектов для вложений, включая такие компании, как ALGT.

В отличие от Priceline Group (Nasdaq GS: PCLN), бизнес чётко усреднён по целевой аудитории. Выделяются и бумаги ALGT, которые в 10 раз дешевле акций PCLN. При этом ALGT вдвое дороже EXPE и в 18 раз выше OWW. Почему? Нельзя возразить, что, в отличие от ближайших конкурентов из Expedia (Nasdaq: EXPE), выручка PCLN растёт побыстрее, на внушительные 28% в год (против 9-10% у ALGT). Поддержание роста продаж, разумеется, повышает привлекательность для инвесторов. Но на сильно перегретом рынке это как протезы, которые дают только внешний лоск. Даже у ALGT цена к годовой выручке 2,7х, большинство популярных коэффициентов онлайн-сектора стремятся в облака. К тому же часть финансового анализа к онлайну просто неприменима. Например, рентабельность выручки по продажам за вычетом себестоимости, помимо Tripadvisor (Nasdaq: TRIP) с 98% и PCLN с 84%, выше всего у Orbitz Worldwide (Nyse: OWW), 82%, одного из самых надутых активов на Nyse. Взрыва мыльного пузыря не происходит за счёт появления новых интересных объектов для вложений, включая такие компании, как ALGT.

Как я заметил ALGT?

На фоне сектора Allegiant тяготеет к нейтральным уровням. Например, у OWW рентабельность продаж по операционной прибыли всего 9%, против 10% у EXPE, 16% y Ctrip.com International (Nasdaq: CTRP), 35,5% y PCLN, 31% y TRIP. В то же время ALGT близка к срединному уровню 18,9%. У OWW чистый долг - 1,5 прибыли до вычета процентов, налогов и амортизации, 66% долга к активам и 10,6% к акционерному капиталу. У ALGT отрицательная чистая денежная позиция (кэш минус все долги) 205,7 млн долларов, но чистый долг к иквити очень ограниченный, 0,60х, и чистые обязательства к активам тоже, 0,23х. И оборотные активы к текущим обязательствам всего 1,4х, что для сектора в целом - характерно. При этом ALGT тоже не идеальна. Например, по экономической стоимости к доходу до вычета налогов, процентов и амортизации (EBITDA) 35,6х, американские акции ALGT находятся лишь в середине диапазона от 16х у OWW до 55x у CTRP. И всё же, ключевым показателем эффективности турагентства остаётся его относительно средний доход, за которым угадывается потенциал роста. Что касается рентабельности по чистой прибыли, у OWW она всего 1,5%, у EXPE 6,5%, y CTRP 18,5%, y TRIP 22%, y PCLN 28%. На этом фоне ALGT показывает 12%, если соотносить результаты последних 4 кварталов. Цена к прибыли для отрасли находится выше 25х, y ALGT - 22,5x.

Финансовые показатели ALGT

Прибыль Allegiant в январе-марте на 4% превысила прогноз. Первые три месяца 2014 года стали для компании 45-м прибыльным кварталом подряд. Турфирма установила рекорды по трём показателям: средний сбор, сопутствующие сборы и общий сбор. В отчётности за апрель-июнь выручка увеличится за счёт более поздней Пасхи. Можно ожидать сохранения рентабельности выручки по прибыли до процентов, налогов и амортизации около 25%, заметно хуже разве что нефтяного сектора. Из анализа отчётности ALGT за 1-й квартал 2014 года вытекает, что в июле-сентябре возможны новые рекорды, если учесть, что лучший месяц для турфирм обычно июль. В более долгосрочной перспективе рост выручки будет опережать рост издержек, отсюда возможность повышения рентабельности. Привлекательна обеспеченность акций кэшем. Денежные средства и торгуемые ценные бумаги - 355,7 млн $, 45% от выручки за последний год, против 15-20% по отрасли в целом. Кроме того периодически компания выплачивает единовременный дивиденд, 2-2,25 $ на акцию, и проводит выкуп ценных бумаг, на который планируется потратить около 70 млн $. Отчётность за июнь подпортят единовременные издержки. Но даже при этом доход за апрель-июнь может составить 1,7 $ на акцию, за 2014 финансовый год - 6,25 $, за 2015 финансовый год - 6,9 доллара. По 17,8 ожидаемым прибылям за 2015 финансовый год (сейчас 22,5, подразумеваемый фактор дисконтирования 14,4%, равный сумме дивидендной доходности и темпов роста дивиденда =2,25/115,8+0,25/2), можно оценить в 123,5 доллара. Плюс два теперь уже ожидаемых единовременных дивиденда 2,5 и 2,75 $, получаем целевой уровень 131,8 $. С учётом возможного сокращения числа акций на 0,6 млн это будет равнозначно 11,9 ожидаемой прибыли до вычета налогов, процентов и амортизации, или 3,0 прогнозным выручкам на акцию.