Analyst

Analyst Акции Тиффани (Nyse: TIF) торгуются с такой премией к остальному сектору роскоши, что их пора шортить.

Как считает наш читатель Алекс Гауди, предметам роскоши всё ни по чём: ни войны, ни кризисы. В них активно инвестируют летом, как в убежище. Правильно ли это в 2014 году? Правильно, если вложения в акции роскоши можно распределить равномерно между основными валютами Атлантики:

- во франках (VX:CFR, VX:UHR),

- Прада (Hong Kong:1913) в гонконгских долларах,

- LSE:BRBY в фунтах,

- F:LVMH, IM:SFER, IM:TOD в евро,

- COH, FOSL, KORS, RL, TIF в долларах США.

Кроме того:

- Из лидеров снижения можно посмотреть на COH, SFER.IM, 1913.HK.

- По отношению цены к продажам, предпочтителен FOSL, он же недооценен по цене к прибыли.

Роскошь - и недооценена? Роскошь - и лидер снижения? Роскошь ли это... Однозначного ответа на этот вопрос нет, но в сегменте люксовых товаров я бы не абсолютизировал значение факторов, которыми мы руководствуемся обычно. Намного важнее для успеха компаний, акции которых торгуются на Nyse, - разница между ценами сырья и конечного продукта. В этой сфере наиболее выгодна смотрятся производители алмазов, например, Тиффани.

Маркетинг TIF

Бриллианты для переработки дешевеют и будут дешеветь. При этом цена на алмазы TIF постоянно повышается. В сфере маркетинга, Тиффани, с одной стороны, поднимает цены, а с другой стороны - расширяет набор товаров в пользу беднеющего среднего класса. TIF повысила цены по всему миру, но диверсифицировала ассортимент для американцев, идя в ногу с такими компаниями, как KORS, COH и RL. Понимая, что жителям США, на которые приходится 45% продаж, не до моды, TIF своевременно расширила линейку изделий дешевле 500$. Разнообразить ассортимент удалось за счёт расширения числа особенно прибыльных изделий для моды. Осенью 2014 года будет запущена дизайнерская коллекция, рекламируемая специально нанятой для этого фирмой. Рентабельность бизнеса в сфере моды и изделий из серебра около 70%, в то время как у TIF 57%, так что есть возможность для роста. Для Тиффани новая стратегия маркетинга даёт возможность конкурировать с другими модными брендами. TIF расширит линейку товаров не самых дорогих, но дороже среднего. За потребителей такой продукции стали бороться все люксовые торговые марки, включая Давида Юрмана и Джона Харди. По-настоящему роскошные вещи будут приобретать китайцы. Число магазинов в Азии увеличится с нынешних 72, прежде всего, за счёт роста в КНР с 24 точек. Тенденция к росту числа магазинов Тиффани при этом сохранится по всему миру. В Европе планируется увеличить количество точек с 37 до 50 за несколько лет. В Бразилии и на Ближнем востоке также растёт популярность TIF. Снизится проникновение разве что в Японии, из-за повышения налога с продаж. Ах да, один нюанс. Продажи TIF вне США превышают выручку в Америке с 2010 года. Таким образом, рост числа магазинов расширит возможности впаривать самые дорогие бриллианты. Из 1 млрд $ выручки TIF за 1-й квартал 439 млн приходятся на США, 261 млн $ приходится на АТР, 174 млн на Японию, 101 млн на Европу, 37 млн на остальные.

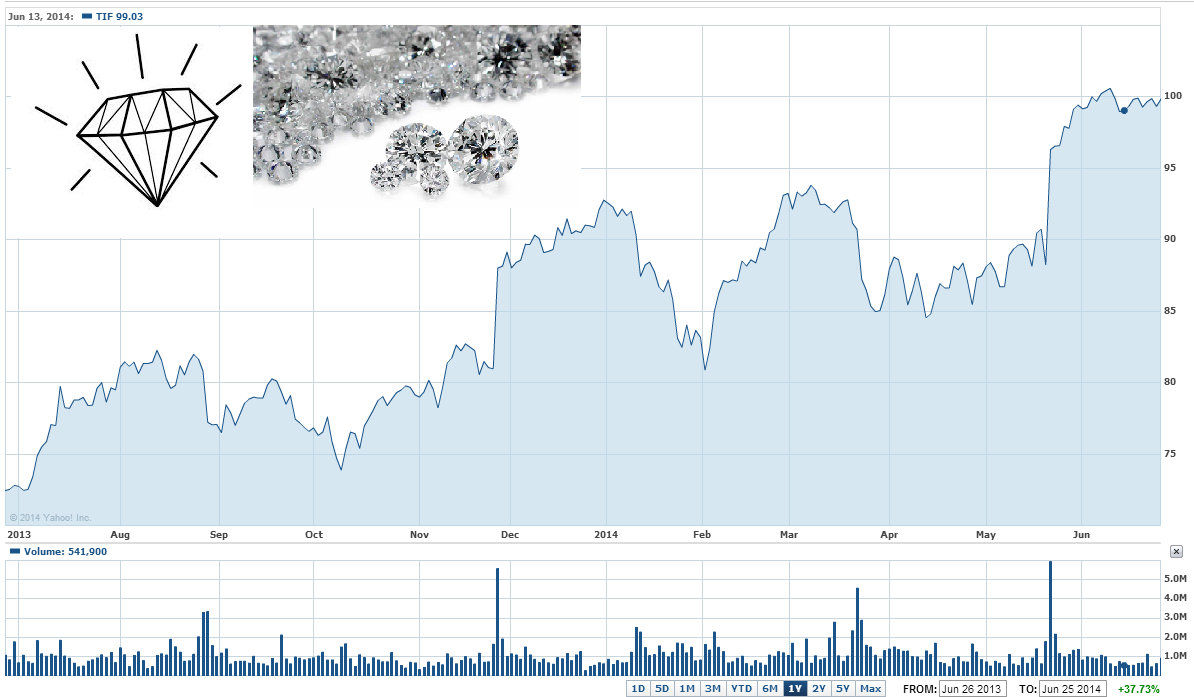

Куда пойдёт акция TIF?

Совет директоров Nyse:TIF летом объявил о выплате регулярных квартальных дивидендов 38 центов на акцию (повышение на 12%), таким образом годовой дивиденд вырос до 1,52$. Хотелось бы, конечно, купить, но доходность в 1,6% не оправдывает вложений. TIF сильно переоценен. Лето - трудное время года для потребсектора. Для TIF вдвойне, потому что акция чутко реагирует на опасения за будущее потребительских расходов. Кадровые перестановки вдохнули новую жизнь в акции компании, позволив им вырасти к сотне баксов. Немного смутило появление нового финансового директора Ральфа Николетти, у которого большой опыт работы потребительском секторе. Зато обрадовал новый директор по дизайну Франческа Амфитеатроф, назначенная в сентябре 2013 года. В 1-м квартале было превышение консенсуса по продажам на четверть. Рентабельность выручки по валовой прибыли (за вычетом себестоимости) выросла на 205 базисных пунктов, причём есть потенциал роста ещё на 100 пунктов. Аналогичный показатель по операционной прибыли достиг исторического максимума. И что же я делаю? Составляю прогноз по прибыли TIF:

- Доход за 1-й квартал (февраль-апрель) вырос на 40% в год до 97 центов на акцию. Выручка была 1,012 млрд $.

- Во 2-х кварталах 2013 и 2012 годов продажи росли на 3,5%-8%. Но во 2-м квартале 2014-го они должны снизиться в пределах 2%. Выручка 991,8 млн $.

- Более того, в 3-м квартале может продолжиться сокращение выручки, которое в 2012 и 2013 годах составляло 3,8%-7%, а теперь будет вряд ли больше 0,5%. Продажи 986,8 млн долларов.

- Но в 4-м квартале 2014-го продажи будут на 40-41% выше начала года (в предыдущие два года они были на 45-51% выше). Продажи 1421,86 млн долларов.

Уровень рентабельности сохранится около 12,4%, возможен около 10-11% во 2-3 кварталах. Прибыль 104,14 млн $ во 2-м квартале и 103,61 млн $ в 3-м квартале. Прибыльность увеличится до 15-16% в конце года. Так было и в 2012-2013 годах, 14,5-14,6% в 4-м квартале. Доход за последний квартал 2014 года составит 220,39 млн $. Итого прибыль 97 центов + 428,14*99,49 долларов за акцию/12840 млн капитализации = 4,29 доллара. Прогноз компании на 2014 финансовый год - 4,15-4,25 доллара. Так что я не ошибся. Несмотря на сокращение себестоимости продукции, акции производителей роскоши так же под ударом, как и все остальные. Даже TIF по 22 прогнозным прибылям (P/E) за 2014 финансовый год нельзя оценить выше 94,38 доллара.