Analyst

Analyst

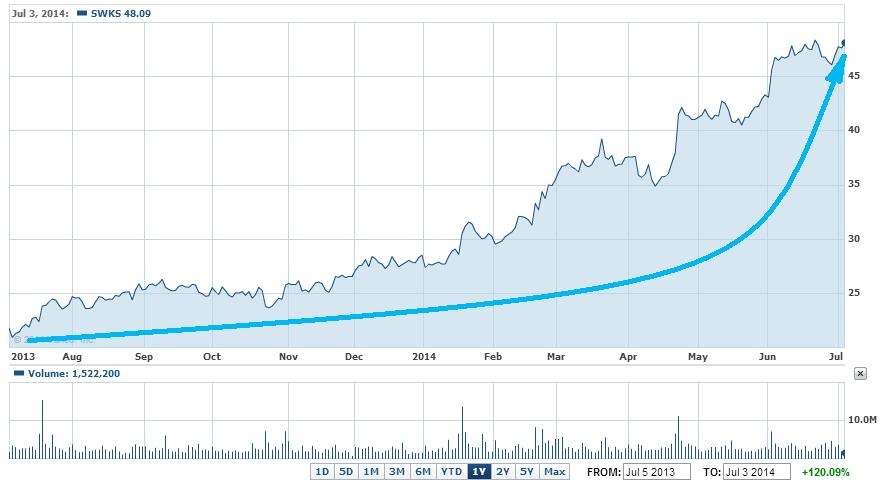

В июле-августе 2014 года нужно затариться акциями 4G-инфраструктуры, включая Skyworks Solutions (NASDAQ:SWKS).

Что производит SWKS?

Несмотря на много конкурентов (ADI, AVGO, LLTC, QCOM, TXN, RFMD), на рынке знают высокопрочные полупроводники SWKS. Летом 2014 года компания представила новые усилители ультранизких шумов для инфраструктуры сотовой и беспроводной связи. Они повышают чувствительность принимающих устройств и расширяют динамический диапазон. Чувствительность ресиверов радиосвязи позволяет распознавать и отделять сигналы в беспроводных коммуникациях. Решения Skyworks уменьшают нестабильность работы оборудования и изменение его температуры, придают гибкость и функциональность с минимальной потребностью в ручном управлении. Новые усилители нужны для улучшения работы 4G, в том числе в Китае. Ускорение 4G повышает спрос мобильных операторов на вложения в дополнительное оборудование. У китайских потребителей, как всегда, мало кто спрашивает, а между тем это позволило бы лучше разобраться в ситуации. В КНР есть некоторые опасения за будущее рынка инфраструктуры для мобильной связи из-за замедления притока клиентов у China Mobile. Но у SWKS и поставщиков чипов, таких как Mediatek, есть возможность скорректировать предложение. К тому же они нужны операторам сильнее, чем те нужны клиентам. Не применительно к Китаю, а любое новое событий в сфере 4G подогревает рынок, потому что этот стандарт связи требует в 4 раза больше базовых станций для поддержания ширины канала. Продолжает строиться инфраструктура 3G, но 4G в на 25% рентабельнее для SWKS, чем 3G, и в 10 раз, чем 2G, так что будущее компании Скайворкс, конечно, зависит от инноваций в сфере мобильной связи, в том числе в Поднебесной. И всё же, экспансия в Китай - это макротренд, в то время как тактические покупки акций в июле-августе 2014 года возможны в преддверии выхода айфона 6. Новая яблочная продукция поддерживает передовые технологии и стимулирует спрос на бумаги их поставщиков.

Как оценить акции SWKS?

Инвесторы покупают SWKS из-за роста прибыли, поэтому давайте считать будущие доходы компании. На 3-й квартал 2014 финансового года SWKS прогнозирует выручку 570 млн долларов. Таким образом, подразумевается увеличение продаж на 31 в год. Выручка за 4 квартала составит 2,033 млрд долларов. К марту 2015 году возможно повышение рентабельности выручки по продажам за вычетом себестоимости (валовая прибыль) на 100 базисных пунктов. С 44,6% до 45,6%. При рентабельности валового дохода по чистой прибыли 36,2%, нужно считать конечный финансовый результат компании как 2,033*45,6%*36,2% = 336 млн $. В расчёте на 189,6 млн акций получается 1,77$. SWKS торгуется по 28,6 фактической прибыли, и если верить в то, что результат вырастет до 1,77, акцию можно считать недооцененной с потенциалом краткосрочного роста чуть выше 50$. Если бы мы посмотрели на прогнозы самой компании, то оптимизма бы прибавилось. У неё доход на акцию в 3-м квартале ожидается на уровне 80 центов (рост на 48% в год). Пусть это не GAAP, а по американским стандартам будет на треть меньше, 60 центов. Годовая прибыль, скорее всего, удивит нас в лучшую сторону. 0,89$ за первые два квартала, 0,60 за третий - это уже 1,49 $. Отсюда компании достаточно получить в 4-м квартале ещё 40 центов, и прибыль по GAAP будет уже 1,89 $. Так что даже консервативные инвесторы не могут отрицать, что бумаги SWKS пойдут в сторону 54$.