Analyst

Analyst Каждому лестно, что не он толстый, а матрас прогибается. Возьмём, к примеру, обычный латексный матрас. Помимо зашитого латекса, под ним всегда увидите обшитое основание, положенное на каркас. Например, ортопедические модели Tempur, по определению, основания, а стоят под пять тысяч долларов.  Бывшие Темпур Педики владеют сразу четырьмя индивидуальными массажными программами. У них улучшенные жидкокристаллические экраны и новые возможности удалённого интеллектуального управления прямо с телефона или планшета. Лёг, расслабился, и забыл выключить? Без проблем. На основаниях и матрасах для верхней части среднего класса делает деньги компания Мэтрис Фёрм, акции которой можно купить на Nasdaq GS под тикером MFRM.

Бывшие Темпур Педики владеют сразу четырьмя индивидуальными массажными программами. У них улучшенные жидкокристаллические экраны и новые возможности удалённого интеллектуального управления прямо с телефона или планшета. Лёг, расслабился, и забыл выключить? Без проблем. На основаниях и матрасах для верхней части среднего класса делает деньги компания Мэтрис Фёрм, акции которой можно купить на Nasdaq GS под тикером MFRM.

Что производит MFRM?

Основная часть матрасов Mattress Firm приходится на категорию от тысячи долларов, в которой у этой фирмы мало конкурентов. Видели данные о продажах матрасов в США? Рост долларовой стоимости оптовой торговли матрасами в мае 2014 года ускорился до 4,5% с 3%, а в единицах продукции получилось повышение всего лишь в пределах половины процента. Оставшиеся четыре процентных пункта целиком приходятся на среднюю. стоимость. На 4% поднялась средняя цена продажи базы под матрас, в то время как изделия на базу подорожали на 4,6%. Долларовые продажи матрасов (не путать с долларами в матрасах) в 2013 году увеличились всего на 2,4% в год, а число продукции - на 1,2% в год. Но это означало лишь нескорое завершение восходящего тренда в отрасли. Зимние холода стимулировали двузначное, 14%-ное увеличение продаж на северо-востоке, и шестипроцентное - на севере центра Америки. Так что результаты MFRM за май порадуют.  Хотя количество проданных матрасов в весенне-летний период отнюдь не умножается, тенденция к расширению числа проданной продукции, скорее всего, продолжится. Отток со складов нарастал в восьми из двенадцати последних месяцев. Только снег растаял, как в марте опт матрасов превысил 10%. В апреле и мае более чем скромный рост покупок в пределах пяти процентов отражали, вероятно, решения покупателей подождать новых завозов. Летом 2014 года в Америке появились новые модели специализированных матрасов, стимулирующие рост выручки до осеннего отопительного сезона. По росту численных поставок матрасов, последние летние месяцы нередко превосходят майские.

Хотя количество проданных матрасов в весенне-летний период отнюдь не умножается, тенденция к расширению числа проданной продукции, скорее всего, продолжится. Отток со складов нарастал в восьми из двенадцати последних месяцев. Только снег растаял, как в марте опт матрасов превысил 10%. В апреле и мае более чем скромный рост покупок в пределах пяти процентов отражали, вероятно, решения покупателей подождать новых завозов. Летом 2014 года в Америке появились новые модели специализированных матрасов, стимулирующие рост выручки до осеннего отопительного сезона. По росту численных поставок матрасов, последние летние месяцы нередко превосходят майские.

В какую сторону развивается MFRM?

Экспансия в борьбе за долю рынка измеряется числом магазинов. Планы менеджмента Mattress Firm грандиозные: 3 тысячи точек, по одной на каждые 100 тысяч человек, от Запада до Востока. Цель MRFM иметь 2125 магазинов в 2018 году на 50% превышает нынешнее их количество. Для выполнения плана потребуется рост бизнеса по 10% в год. Задача не идиотская, ведь покупатели выбирают магазины матрасов по близости к месту работы или жизни. И не заоблачная, если учесть, что с учётом франшиз число магазинов MFRM умножилось вдвое за 3 года, и больше 90% из них работает на рынках, в которых у фирмы лидерство по доле. Консолидация рынка матрасов - тенденция долгосрочная. На десять крупнейших продавцов специализированных матрасов приходится лишь треть продаж, и даже если включить крупных мебельщиков, меньше половины рынка. На рынке матрасов в США сложились предпосылки для роста сети Mattress Firm. Нельзя сказать, что рост сети - выстрел наверняка, который сделает вооружённых до зубов конкурентов вежливыми людьми из соседнего города. Фирму постоянно грозят обойти два больших соперника, ориентированных на разнообразную аудиторию: частные компании Sleep Train и Sleepy's. Первый - стал теснить Mattress Firm в мелких городах штата Вашингтон, второй - открыл 37 новых точек в Чикаго, где MFRM, исходя из стратегии компании, придётся создать до 100 новых точек. Борьба с непубличными конкурентами за зажиточных представителей среднего класса, скорее всего, приведёт к их поглощению торгуемой компанией, и догадайтесь, какой? Наибольшие шансы на приобретение конкурентов у самой крупной по доле рынка фирмы Mattress Firm. Сделки по поглощению упрочат её позиции в сравнении с Select Comfort с их 7% продаваемых в США матрасов, America's Mattress с 2%, а также Back to Bed, Sit'n'Sleep и Mattress Warehousе с 1%. За последнее время MFRM купила Sleep Expert, увеличив число магазинов в Техасе на 55, и работавших по его франшизе Yotes и Southern Max, которые прибавят 37 точек в Колорадо, Канзасе и Виргинии. У следующей обсуждаемой (пока на уровне слухов) цели, Sleep Train, свыше ста магазинов в Калифорнии. Конечной целью развития Mattress Firm как бизнеса, ориентированного на верхний средний класс, постепенно становится массовая продажа более дешёвой продукции. Консолидация отрасли заставляет менять концепцию магазина. Альтернативный формат торговой точки под названием MattressPro, ориентированный на более бедного покупателя, представлен пока только в Техасе. Здесь пользуются успехом матрасы стоимостью от 377 до 977 долларов, но продаются и другие бренды, включая ортопедическую продукцию Tempur Pedic. (Кстати, и структура владения немного другая: у MFRM 80%, а остальное у менеджмента, что стимулирует его работать.)

Покупать ли акции MFRM?

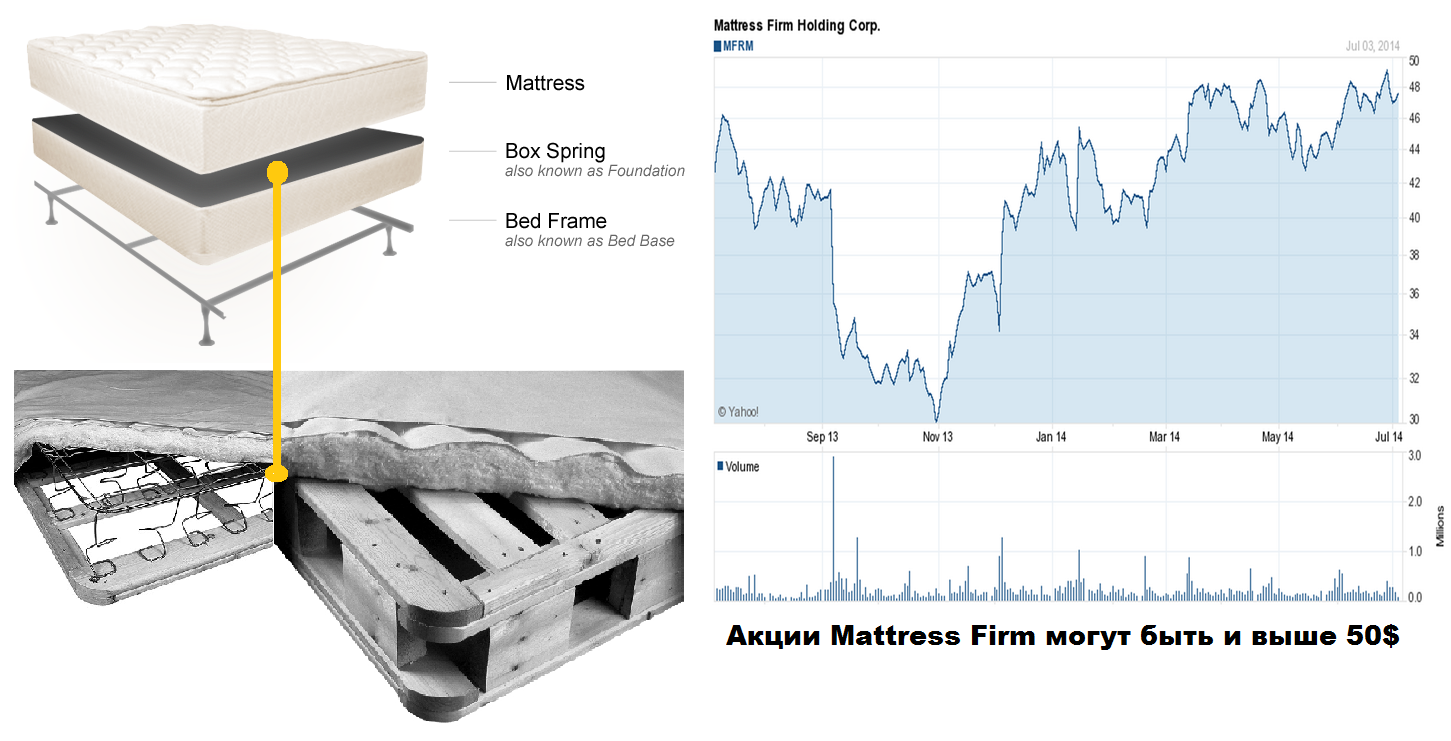

Матрасы - производная от покупки жилья, но кривая. В первые годы после кризиса 2008 года восстановлению жилищного рынка сопутствовала охота на постельные принадлежности. Но начиная с 2012 года, постель осталась на обочине жизни домов, цены на которые воспрянули после кризиса. В этой ситуации покупки акций производителей матрасов вызывали обоснованный пессимизм. Наша инвестиционная идея основана в данном случае на показателях выручки. С мая 2013 по конец апреля 2014-го года продажи MFRM достигли 1,28 млрд долларов. С них компания получила 48,64 млн долларов прибыли. (В расчёте на 34,13 млн акций это - 1,43 $, получается, торгуется по 33 прибыли, дороговато, но не суть). Можно ждать, что с 21% в 2014 финансовом году рост выручки в 2015-м ускорится до 25%, а затем замедлится вдвое.1222,429 млн долларов * 1,25*1,125 = 1719 млн долларов продаж за 2015-й. Подразумеваем рост выручки с 1,222 млрд до 1,528 и затем до 1,719 млрд. Лишние 12,5 процентного пункта в 2015-м году придутся на новые магазины (152,8 млн долларов). Ещё около 10 процентных пунктов (122 млн долларов) будет получено с приобретённых магазинов. Оставшиеся 2,5 процентного пункта - консервативный прогноз по росту сопоставимых продаж минус выпадающая выручка с закрытых магазинов (в пределах 20 млн $). При 3,98% рентабельности 1719 млн выручки дадут 68,4 млн дохода, что в расчёте на 34,13 млн акций - 2 доллара. Плюс к этому есть два важных фактора, каждый из которых способен дать дополнительно по 20 центов: возможность новых поглощений и внедрение системы автоматизированного управления предприятием. Таким образом, общая прогнозная прибыль в 2016 финансовом году составит 2,4$. Целевой уровень считаем с учётом возможности 25%-ного падения по мультипликатору и 8%-ного дисконта результата. Ставка 8% - это за один год - 2016 финансовый год, который кончается в январе 2016-го. Получаем=цена к прибыли 33х*(1-25%)*2,4/(1+8%)^1 доллара. В итоге, бумага может вырасти до 55$. Тем более что альтернатив, в общем-то, нет. Nyse: TPX и Nasdaq: SCSS переоценены.

Повышение цен на матрасы при боковом тренде производства в единицах продукции, сделки по поглощению более слабых компаний отрасли и частично обусловленное ими расширение сети торговых точек - основные причины купить акции Nasdaq: MFRM c целью 52 доллара.