Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Анонс событий

Мировые финансовые рынки в четверг были во власти неопределенности. У инвесторов просто нет четкого ориентира, чтобы занять сторону быков или медведей. При этом из-за насыщенного внешнего фона волатильность и торговая активность были высокими. В Европе и США фондовые индексы в итоге закрылись с умеренными изменения, в Азии рынки закрылись разнонаправлено. На валютном рынке также продолжается период неопределенности. Нефть сумела прервать падение и даже отыграть часть потерь последних дней. В геополитике пока новых новостей не поступало. Все ожидают итогов саммита ACEM в Милане, который завершается сегодня. По его результатам ожидается ряд важных заявлений между лидерами ряда западных стран и России. Если заявления будут указывать на преодоление разногласий и желание стабилизировать отношения, в этом случае российский рынок получит ощутимую поддержку.

Макроэкономика

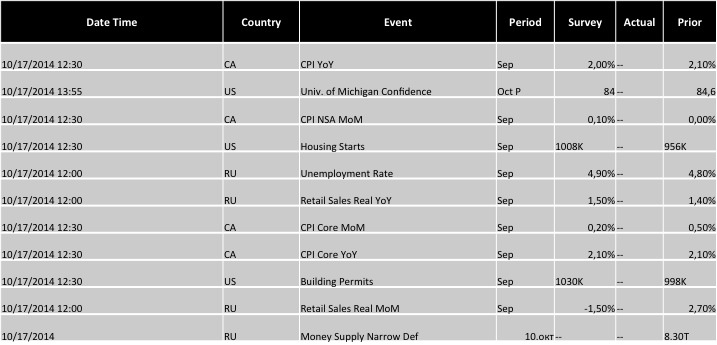

В четверг было довольно много макроэкономических событий. Из статистики можно выделить недельные данные по обращениям за пособием по безработице в США – снизился до 264 тыс. против прежних 287 тыс. и прогнозов в 290 тыс. Также можно выделить статистику по американской промышленности – за сентябрь он вырос в месячном выражении на 1% против прежнего снижения на 0.2% и ожиданий роста на 0.4%. Сегодня ожидается ряд важной статистики, в первую очередь нужно обратить внимание на данные по потребительскому доверию университета Мичигана в США показатель выйдет в 17:55 МСК. В России сегодня также ожидается выход статистики, причем ключевой за эту неделю, а именно – данных по безработице за сентябрь.

Источник: Bloomberg

Источник: Bloomberg

Обзор валютного рынка

На рынке Forex в четверг неопределенность продолжилась. Общая волатильность была по-прежнему высокая благодаря насыщенному внешнему фону. В итоге пара EURUSD к концу дня осталась без изменений на уровне 1.2807, при этос волатильность по ходу дня превысила 0.7%. Сегодня общий тренд на Forex по-прежнему неопределенный. Российская валюта накануне продолжила стабилизацию. Пара USDRUB по ходу торгов сумел закрыться ниже отметки 41.00, однако с начала дня пятницы курс снова поднял до отметки выше 41.10. В паре с евро курс рубля превысил отметку 52.20 а уже с начала пятницы и вовсе взлетел выше 52.50. В результате, бивалютная корзина выросла сразу на 1% до 46.22, из-за чего Банк России в очередной раз поднял границы бивалютного коридора вверх, причем сразу 30 копеек. Паника на валютном рынке несколько утихла, но все равно еще остается – инвесторы по-прежнему опасаются дефицита валютной ликвидности по из-за целого ряда факторов, в первую очередь падения цен на нефть и отсутствия доступа к рынкам капитала. Сегодня ожидается публикация ряда важной статистики. В частности, в США выйдут данные по начатым строительствам домов, а также по потребительскому доверию от университета Мичигана. Важная статистика выйдет также и по России.

Обзор фондового рынка

Российский фондовый рынок в четверг продолжил падение. ММВБ упал на 1.2% до 1361 пункта, РТС откатился на 2% до 1045 пунктов – минимум с конца 2009 года. Поводом для падения стал общий негативный тренд на мировых площадках. Лучше рынка оказались акции Мостотреста (+1.1%) – бумаги компании корректировались вверх после длительного падения. Хуже рынка были бумаги Соллерса (-3.25%) – инвесторы опасаются дальнейшего ухудшения конъюнктуры российского авторынка. На рынки давление также оказала и статистика по оттоку капитала из фондов, ориентирующихся на российские акции – за неделю показатель оттока составил 62 млн. долларов. На открытии торгов сегодня внешний фон позитивный – американские рынки накануне закрылись разнонаправленно с умеренными изменения, европейские индексы торгуются в уверенном плюсе, Азия накануне торговалась разнонаправленно. Нефть продолжает восстановление в пределах 0.7%% и торгуется чуть ниже 86.50 долларов за баррель Brent. Основные фондовые индикаторы США торговались в умеренной зоне – S&P не изменился с открытия и остался на уровне 1862 пункта, Dow Jones просел на 0.15% до 16117 пунктов, Nasdaq подрос на символические 0.05% до 4217 пунктов. Лучше рынка смотрелись компании сырьевого и промышленного секторов. Хуже рынка торговались акции потребительского сектора. Бумаги производителя продуктов питания Tyson Foods (TSN) упали на 4.45% до 37.12 долларов за акцию, а стоимость интернет-компании Netflix (NFLX) рухнула сразу на 19.35% до 361.70 доллара за бумагу. В то же время, бумаги крупнейшего производителя сланцевого газа Chesapeake Energy (CHK) взлетели на 17% до 20.79 долларов за штуку на фоне восстановления цен на нефть. Сегодня из отчетностей корпораций особо можно выделить отчет за 3 квартал по Morgan Stanley (MS) и General Electric (GE). Также на рынки влияние может оказать и т.н. «фактор пятницы».

Обзор по срочному рынку

На срочном рынке в четверг неопределенность продолжилась. Общий негативный внешний фон сохранился, поэтому инвесторы продолжили уходить в защитные активы, при этом нефть начала восстанавливать позиции после продолжительного падения. Золото по итогам торгов на COMEX практически не показала изменений. Фьючерс снизился на символическую 0.1% до 1238.70 долларов за унцию. При этом волатильность торгов в целом не превысила и 0.3% несмотря на насыщенный внешний фон. Нефть в четверг сумела остановить падение и даже существенно отыграться после сильного падения накануне. Баррель Brent подскочила на 3.7% до 86.76 долларов, легкая техасская WTI выросла на 2.8% до 82.29 долларов. Однако причиной такого роста были технические факторы – подходила экспирация контрактов по опционам, в результате чего стоимость нефти в моменте выросла, что выбило стоп-ордера по многим позициям, в результате чего начался резкий рост. Фьючерс на S&P500 в четверг закрылся умеренным ростом. Значение на закрытии составило 1855.10 пунктов, общий рост составил 0.4%, при этом общая волатильность превысила 2.5%. Инвесторы ожидают сегодняшнего выступления Джаннет Йеллен и поэтому не задерживаются в позициях. Фьючерс на индекс РТС закрылся в минусе – по итогам дня цена упала на 2% и на закрытии достигла 1047.70 пунктов. Сейчас по фьючерсу наблюдается рост также в пределах 2%. Сегодня в течение дня по обоим инструментам снова ожидается высокая волатильность – макроэкономический фон будет довольно насыщенным, а также ожидаются ряд важных заявлений по итогам саммита ACEM в Милане.