Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

15 декабря на экстренном заседании по денежно-кредитной политике ЦБ принял радикальное решение – ключевая ставка была повышена сразу на 6.5 процентных пункта до 17%. В результате, стоимость банковского фондирования, которое и так было очень высоким с середины текущего года, стало просто аномальным.

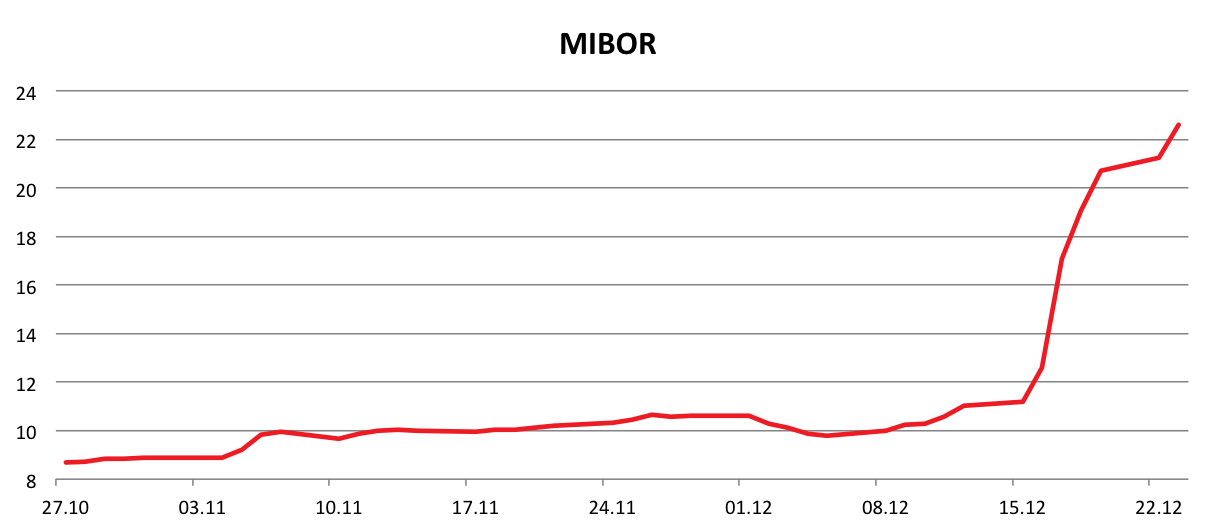

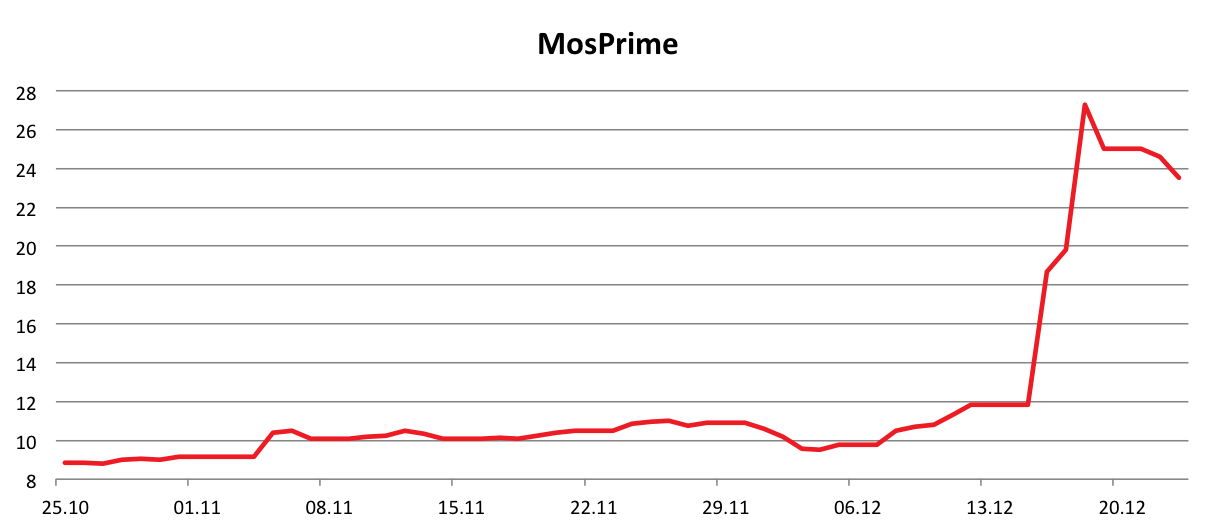

Индикативные ставки рублевого фондирования MIBOR и MosPrime взлетели выше 20%. Никакие другие альтернативные меры ЦБ по фондированию банковского сектора (ни целевые кредиты под льготные ставки, ни валютное финансирование, ни меры по увеличению рублевой ликвидности) не сумели хоть как-то серьезно сгладить ситуацию с процентными ставками.

При этом понятно, что вслед за индикативными ставками фондирования и соответственно рублевого кредитования, повысятся также и банковские ставки в рублях. И это уже начинает происходить – если еще в начале года мало какой даже средний банк давал депозитную доходность в 9-10% годовых, сейчас даже крупные банки стали принимать вклады под 20% с лишним.

Одновременно с этим, АСВ поднял лимит страховых выплат по депозитам в случае банкротства банков в 2 раза – до 1.5 млн. рублей. Более того, недавно в Госдуме был принят закон об отмене налогооблажения для вкладов с доходностью свыше 18.25% годовых.

Все это вместе сделало крайне привлекательным банковские вклады для населения и даже для профессиональных инвесторов. Ну еще бы – кто бы отказался от доходности более 20% годовых практически безо всяких рисков?

В этой связи возникает резонный вопрос – а зачем же собственно тогда нужны все эти сложные структурные инструменты, портфельные инвестиции, трейдинг как таковой, который приносят от силы 35-40% годовых при несопоставимо более высоких рисках, когда можно просто вложить деньги в любой крупный банк под 20% без опасений за их будущее? При этом растут также и ставки по валютным вкладам – в среднем с 4.5% в начале года до нынешних 6.5-7%. Неудивительно, что уже вторую неделю наблюдается ажиотажный рост вкладов населения.

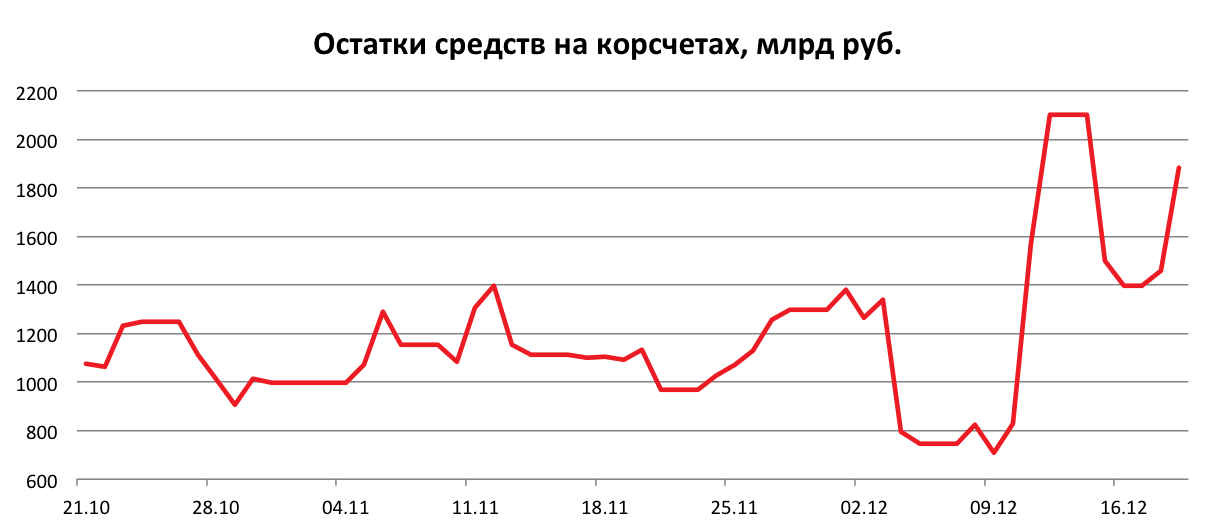

Такое положение дел в нынешней ситуации выгодно Банку России, поскольку это увеличивает ликвидность банковского сектора и как следствие улучшает ситуацию с достаточностью капитала. В купе с последними действиями регулятора по расширению предоставления рублевого и валютного фондирования, положение банковского сектора в этом аспекте значительно улучшилось. Об улучшении ситуации с ликвидностью в секторе говорит хотя бы и тот факт, что с начала октября объем средств коммерческих банков на корсчетах и депозитах ЦБ вырос с менее чем 1 трлн. до 1.8 трлн. рублей.

И тем не менее необходимо понимать два важных момента. Во-первых, все это временно, ведь всем понятно, что нынешние ставки по кредитам, и в особенности по вкладам – аномалия, неприсущая для более менее развитой финансовой системы. Во-вторых, даже если это и продлится продолжительное время (ну скажем 2 квартала), все равно возникшие впоследствие этого риски окажутся несравнимо большими по сравнению с возможной прибылью. Совершенно понятно, что если какой-то банк будет принимать вклады под 20% годовых, кредиты придется выдавать минимум под 30%, чтобы хотя бы удержать положительный уровень банковской маржи. Но такие дорогие кредиты неизбежно приводят к росту просроченной задолженности, а значит и давлению на капитал соответствующего банка. В свою очередь, снижение достаточности капитала приводит к рискам финансовой устойчивости как следствие – к банкротству.

Поэтому говорить о том, что вот мол раз ставки по вкладам такие высокие, то и о других формах инвестиций стоит забыть – не стоит. Хотя всем понятно, что это нанесет серьезный ущерб индустрии инвестиций и инвестиционных услуг (особенно на финансовых рынках) в ближайшие месяцы, так как начнется массовый отток средств с брокерских счетов на депозитные вклады в банках, тем не менее в более долгосрочной перспективе все встанет на круги своя.

По мере того, как будут снижаться ставки по кредитам и вкладам, как у частных инвесторов, так и у коммерческих банков появится реальный стимул для поиска альтернативных инвестиций. Кроме того, высокие просрочки по выданным кредитам уже заставляют банки задумываться о поиске альтернативных направлений бизнеса. В дальнейшем эта тенденция будет только нарастать.

Исходя из этого определенно точно можно сделать вывод, что инвестиционные инструменты типа портфелей и доверительного управления неизбежно будут развиваться и расти. Хотя сейчас и есть конечно определенный смысл в том, чтобы воспользоваться ситуацией и открыть вклад под столь высокий процент, тем не менее, если мыслить в более долгосрочную перспективу отказываться от альтернативных для нынешних российских условий инвестиций не стоит.

В конце можно отметить такой любопытный факт. После дефолта 1998 года, когда ставки по кредитам превышали 40% годовых, а депозитные ставки достигали 25%, рынок кредитования резко замедлился, уступая место новым направлениям для инвестиций, а именно фондовому рынку и ценным бумагам. В этой связи будет полезным задуматься о нынешней ситуации и провести определенные параллели.