Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Все мы уже наверное привыкли к тому, что есть такие передовые направления и отрасли в экономике, как биотехнологии, фармацевтика, различного рода девайсы и т.д. Почти ставшие обыденностью жизни, тем не менее мало кто представляет, что большинство всех этих передовых направлений и отраслей экономической деятельности были бы невозможны без соответствующих составляющих (сырьевых и пр.). Практически во всех этих отраслях экономики так или иначе используются специфические химические вещества, которые позволяют добиться каких-то особых свойств и качеств конечной продукции – например для ЖК мониторов при производстве используются жидкие кристаллы (фазовое состояние, в которое переходят некоторые вещества при соблюдении определенных условий – давления, концентрация в воде и пр.).

Все эти составляющие поставляются, главным образом, химической отраслью. Однако из крупнейших мировых компаний данной отрасли – Du Pont, акции которой, кстати говоря, торгуются на Санкт-Петербургской бирже под тикером $DD, так что любой гражданин РФ сможет без проблем инвестировать в них, без необходимости доступа непосредственно на американские биржи, где они также торгуются.

Что производит E. I. du Pont?

Основная часть выручки компании приходится на такие химические материалы как нейлон, лайкра, кевлар и пр. Эти материалы широко применяются в медицине и фармакологии, а также при производстве различного рода гаджетов и прочей потребительской электроники. Общий мировой рынок химической продукции на сегодняшний день превышает 2.5 трлн. долларов в год, при этом крупнейшим сегментом этого поистине громадного рынка с долей в 25% являются различного рода пластмассы. При этом темпы роста этого рынка весьма внушительные – по оценкам производителей, в 2014 году темпы роста превысили 2.5%. И здесь у компании очень большие конкурентные преимущества, особенно среди неамериканских производителей, таких как немецкая BASF. Большим плюсом для Du Pont стало также развитие добычи сланцевого газа в США, который крайне необходим для любого химического предприятия. Благодаря наращиванию добычи газа, значительно снизилась ее стоимость для бытовых нужд и промышленности. Так, себестоимость производства тонны этилена в конце 2012 года составила в США составила лишь 984 доллара, в то время как в Азии и на Ближнем Востоке эта цифра доходит до 1717 долларов.

Основные тренды развития E.I. du Pont

Благодаря снижению себестоимости химического производства в США, многие компании, закрывают или консервируют свои зарубежные производства. Так, в 2012 году Du Pont сократила в Европе 1500 рабочих мест и закрыла 9% нефтехимических производств, что позволило ей сэкономить до 400 млн. долларов. Одновременно с этим, в США за 2012-2014 год было открыто свыше 160 заводов. Главным образом, компания ориентируется на производство продукции с использованием этилена.

![]()

Однако Du Pont известен не только как крупнейший в мире химический холдинг, но и как компания с уникальной бизнес-моделью. Модель компании носит название «пирамида», поскольку для ведения бизнеса и анализа финансовых результатов все показатели образуются древообразную иерархию, которые можно изобразить следующей схемой. Подобная модель стала востребована и среди других крупных компаний, причем не только химической промышленности. Основными конкурентами на мировом рынке являются компании: Dow Chemical, BASF, Chevron Phillips Chemical Co. и др.

Финансовые показатели

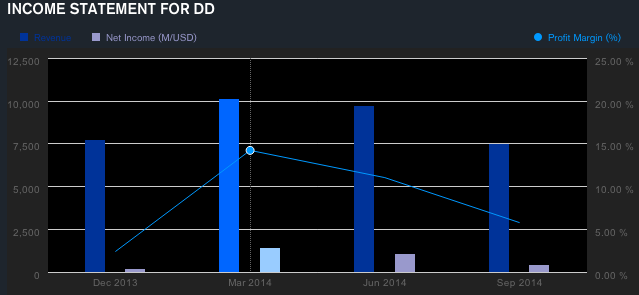

Финансовые результаты компании пока не являются впечатляющими. За первые 3 квартала общая выручка не превысила 27 млрд. долларов, а чистая прибыль составила чуть более 3 млрд. долларов. С такими показателями очевидно, что по итогам 2014 года компании не удастся достичь целей по росту выручки на 15% до 37 млрд. долларов. Учитывая, что в конце года химические компании традиционно показывают меньшую доходность, чем в начале, в лучшем случае можно ожидать достижения выручки 35-35.5 млрд. долларов и чистой прибыли в 3.7-3.9 млрд. долларов. Ближайшая отчетность по компании ожидается 27 января – это будут результаты компании за 4 квартал и 2014 год в целом.

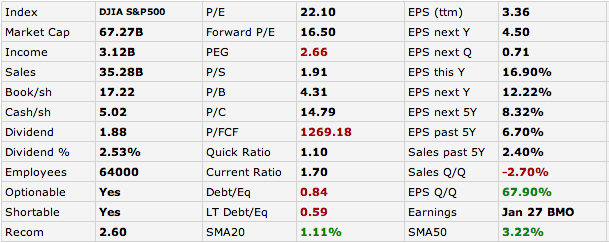

Фундаментальные основы также не слишком обнадеживающие. Коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет 0.84. При этом, значительная часть долговой нагрузки приходится на краткосрочную задолженность – соотношение долгосрочной задолженности к текущим средствам составляет лишь 0.59. Однако у компании довольно неплохие показатели рентабельности. Так, рентабельность собственного капитала ROE составляет 19.3%, средняя рентабельность инвестиций ROI составляет 10.8%, а рентабельность активов ROA составляет 6.4%. Например, у Dow Chemical аналогичные показатели составляют соответственно 16.1%, 11.8% и 5.2%. Благодаря неплохим показателям рентабельности относительно компаний аналогов, акции компании показывают в целом уверенный рост – за 2014 год они прибавили в целом до 35% и достигли 73 долларов за штуку. Для сравнения – весь сектор Special Chemicals, в котором и торгуются акции Du Pont, в среднем выросла лишь на 11.7%.

Есть ли потенциал для роста?

Коэффициент P/E по компании составляет 22.1, в то время как в секторе Special Chemicals данный показатель не превышает 18.5. Одновременно с этим, показатель P/Sales составляет соответственно у компании и сектора 1.91 и 1.46, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 4.31 и 4.08. Таким образом, с учетом того, что вероятнее всего отчетность за 4 квартал покажет менее оптимистичные, чем ожидалось ранее менеджментом компании результаты в целом за 2014 год, можно ожидать, что акции компании могут оказать под давлением.

Таким образом, несмотря на определенный бренд на мировом рынке и конкурентные преимущества, тем не менее текущая стоимость акций Du Pont выглядит явно перекупленной. Исходя из сравнительных мультипликационных показателей, справедливая стоимость акций компании составляет 62-63 доллара за штуку, что предполагает потенциал снижения на 17%.