Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

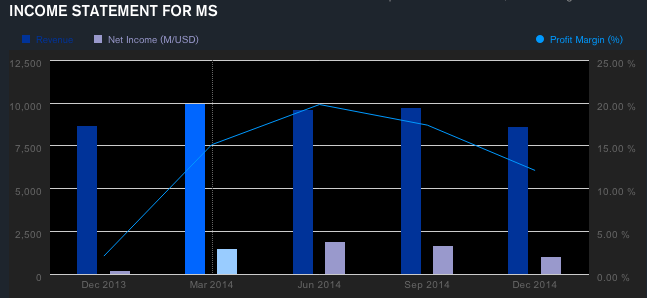

Во вторник, 20 января, за 4 квартал отчитался один из крупнейших мировых инвестиционных банков – Morgan Stanley, акции которого торгуются на Санкт-Петербургской бирже под тикером MS. Отчетность вышла позитивная – выручка осталась на уровне аналогичного квартала 2013 года в 7.8 млрд. долларов, чистая прибыль подскочила почти в 10 раз и превысила 1 млрд. долларов. Тем не менее, даже столь впечатляющие результаты не дотянули до прогнозов аналитиков, которые ожидали в среднем выручку на уровне 8.15 млрд. долларов, чистую прибыль – в районе 1.15 млрд.

Два ключевых направления бизнеса компании – департамента институциональных ценных бумаг и управление активами – принесли 3.43 млрд. и 3.8 млрд. долларов доходов соответственно. На услугах по проведению IPO и сделкам M&A банк заработал чуть менее 0.5 млрд. долларов. При этом Morgan Stanley известен также и как крупнейший в мире брокер по ценным бумагам – от брокерских услуг в 4 квартале компания заработала 1.6 млрд. долларов против 1.5 млрд. за аналогичный квартал годом ранее. Единственный сегменте бизнеса, сократившийся по сравнению с прошлым годом, это торговые операции по инструментам с фиксированной доходностью – доходы от этого направления сократились на 14% до менее чем 600 млн. долларов.

В итоге, после публикации отчетности, акции банка на открытии торгов подешевели почти на 3% (на премаркете падение достигало 1.8%). Однако к концу дня все падение откупили и в результате бумаги даже немного подорожали. Можно отметить, что у компании довольно высокий спрос среди инвесторов благодаря сильным позициям бренда на рынке инвестиционного банкинга. Об этом в частности говорит динамика акций – за 2014 год их стоимость возросла на 22%. Возможно поэтому в день отчетности их динамика не была негативной, несмотря на неоправдавшиеся прогнозы аналитиков по выручке и чистой прибыли.

В целом в 2014 году общая выручка достигла почти 34.3 млрд. долларов, что на 5% больше чем в прошлом году, а чистая прибыль – более 5.6 млрд. долларов, что почти на 40% выше, чем в 2013 году. Негативным фактором для инвестиционной привлекательности бумаг Morgan Stanley в долгосрочной перспективе является высокий потенциал роста по мультипликаторам – в частности коэффициент P/E составляет порядка 19.5 (у компаний-аналог чуть выше 15.5), а мультипликатор P/Sales чуть меньше 1.9 (у аналогов – порядка 1.7). Однако положение компании на профильном рынке остается весьма устойчивым, а бренд привлекательным, что делает ее привлекательной для инвесторов.

Таким образом, отчетность компании в 4 квартале является лишь умеренно негативной. Если оценивать положение банка в целом, то несмотря на казалось бы некоторую перекупленность, акции сохраняют еще определенный потенциал для роста. Однако в ближайшее время ожидать серьезных движений по бумагам не стоит, поскольку пока мощных драйверов роста (особенно в финансовом секторе) не наблюдается. Поэтому, в краткосрочной перспективе ожидания по акциям Morgan Stanley остаются умеренно нейтральными. В средне и долгосрочной перспективе –позитивные. Рекомендация по бумагам – держать с долгосрочной целью 50 долларов за акцию.