Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

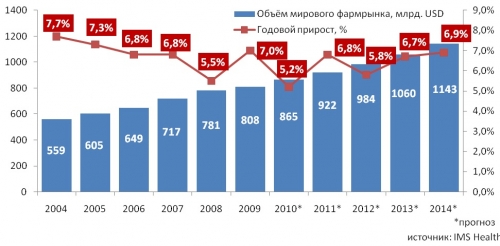

США славятся своей медициной, чей уровень находится на одном из наиболее высоких в мире, о чем, например, свидетельствует продолжительность жизни – у мужчин она составляет 76 лет, у женщин 81 год. Объем медицинского в 2014 году уже превысил 2.7 трлн. долларов и в 2015 году по прогнозам достигнет 3 трлн. или порядка 15% от ВВП. В отрасли занято свыше 10 млн. человек. Об уровне развития медицинского сектора в США говорит тот факт, что 18 из последних 25 нобелевских лауреатов по медицины были именно представители Америки. Такие результаты удалось добиться благодаря высокой эффективности научных исследований в этой сфере и потому не стоит удивляться столь глубокой сегментации этого сектора. Во многом кстати говоря таких результатов удалось достичь благодаря тому, что американских медицинских учреждений есть коммерческая заинтересованность – в отличие от России и многих европейских стран, американская медицина платная. Причем цены там совсем недешевые – например, стандартная медицинская страховка даже для малообеспеченных слоев населения составляет от 300 до 1 тыс. долларов. Благодаря этому и зарплата медицинского персонала очень высокая – средняя зарплата врача там достигает 160 тыс. долларов в год (по нынешнему курсу свыше 10 млн. рублей – больше чем у ТОП-менеджеров крупных российских компаний). В таких условиях как грибы растут крупные компании этого сектора. Особенно успешно развивается фармацевтическая промышленность, объем которой превысил 280 млрд. долларов. Это позволило сделать фармацевтические компании в США крупнейшими в мире. Объем продаж одной только Pfizer в 2014 финансовом году почти достиг 50 млрд. долларов.

Причем бывает и такое, что новые компании в американской фармацевтической отрасли появляются не как Start-up, а как подразделения уже существующих гигантов этой индустрии, выделившихся в самостоятельные коммерческие структуры. Одной из таких компаний является биофармацевтическая AbbVie Inc. Кстати, акции этой компании торгуются на Санкт-Петербургской фондовом бирже под тикером ABBV, так что любой резидент России может инвестировать в эти бумаги или торговать без необходимости открытия счета в американском брокере. История ее начинается с 1888 года, когда она была биофармацевтическим подразделением ставшего затем гиганта фармацевтического рынка – Abbott Laboratories. Однако фактическую самостоятельность эта компания обрела лишь в январе 2013 года со штаб-квартирой в городе Иллинойс. С тех пор ее акции подскочили в цене почти на 60%, хотя в последние несколько месяцев со своих максимумов бумаги уже успели скорректироваться почти на 20% - до 36 долларов.

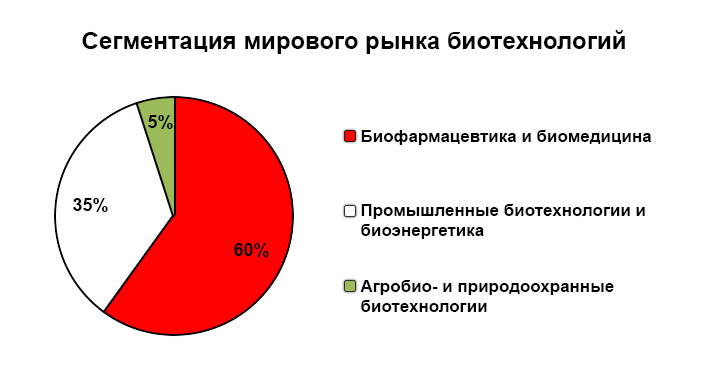

Сегмент непосредственно биофармацевтики является наиболее динамично развивающимся на американском фармацевтическом рынке в целом – его ежегодный рост превышает 10%, а общий объем в 2014 году достиг порядка 130 млрд. долларов, что составляет почти половину общемирового рынка (265 млрд. долларов). При этом, конкуренция на американском рынке самая жесткая – общее количество американских биофармацевтических компаний уже превышает 5.5 тыс. и это больше, чем в каком-либо другом регионе. Например, в Европе общий объем рынка не превышает и 80 млрд. долларов, а количество компаний сектора – около 4000. Что касается собственно самой AvvVie, то ее развитие идет не слишком быстрыми темпами, хотя менеджмент и старается осваивать новые направления бизнеса для ускорения роста финансовых показателей.

Чем занимается AbbVie?

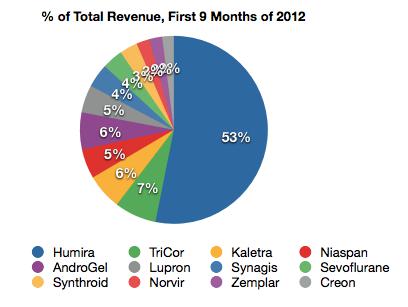

Основным направлением деятельности AbbVie является производство лекарственных препаратов для борьбы со сложными заболеваниями – такими как ревматоидный артрит, болезнь Паркинсона и даже ВИЧ-инфекция. При этом еще в 2012 году, когда компания еще оставалась биофармацевтическим подразделением Abbott, был выпущен препарат по лечению ревматоидного артрита, который произвел настоящий фурор на рынке – Humira. Его стоимость составляет на американском рынке около 900 долларов за одну ампулу, при этом, несмотря на противопоказания (в частности, приводящие к резкому ухудшению зрения), этот препарат пользуются широким спросом. На продаже одного только этого препарата подразделению удалось выручить почти 9 млрд. долларов, и во многом благодаря этому препарату менеджмент Abbott и решил вывести подразделение в самостоятельную компанию.

Основные тренды развития AbbVie

Несмотря на то, что самостоятельную коммерческую деятельность AbbVie начала только в 2013 году, она уже успела значительно активизироваться на рынке M&A. Так, в начале текущего года в компании заявили о желании приобрести биотехнологическую Pharmacyclics Inc. за 21 млрд. долларов. Причем, в этом предложении AbbVie пытается опередить таких фармацевтических гигантов, как Jonson&Jonson и Novarties.

Основной целью данной сделки является приобретение прав на производство препарата для лечения гематологических злокачественных образований – Imbruvica, продажи которой в 2014 году достигли 550 млн. долларов и по некоторых прогнозах уже в ближайшие два года могут превысить 5 млрд. долларов. Даже с учетом того, что половину выручки от реализации препарата AbbVie будет по патентному соглашению делить с фармацевтическим гигантом Jonson&Jonson, все равно компания сможет увеличить денежный поток более чем на 2 млрд. долларов в год. Тем самым менеджмент стремиться сократить зависимость бизнеса от основного препарата Humira, продажи которого до сих пор дают почти половину всей выручки. Кроме того, в менеджменте также активно прорабатываются стратегии для разработки препаратов по лечению раковых заболеваний и болезней суставов.

Финансовые показатели

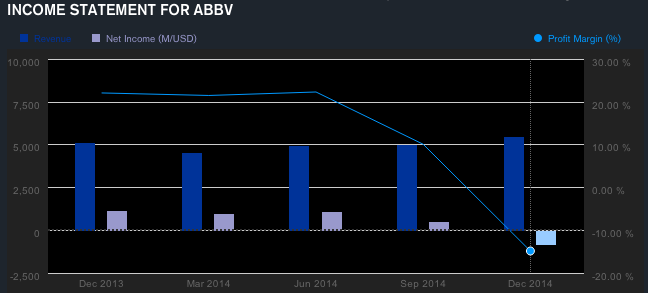

Финансовые результаты компании пока не внушают особого оптимизма. За 2014 финансовый год общая выручка составила 19.96 млрд. долларов, что лишь на 6.2% больше чем в прошлом году. Чистая прибыль при этом рухнула до 1.77 млрд. долларов, что почти в 2.5 раза меньше, чем годом ранее. При этом в первом квартале 2015 финансового года выручка составила 5.45 млрд. долларов, что лишь на 5% выше аналогичного показателя годом ранее, а чистый убыток составил 810 млн. долларов против прибыли 1.12 млрд. долларов в 1 квартале 2014 финансового года. Такие слабые результаты в последнем квартале связаны с несостоявшейся сделкой по покупке британской фармацевтической компании Shire на почти 55 млрд. долларов – без учета расходов на эту сделку, чистая прибыль могла бы превысить 1 млрд. долларов. Позитивным моментом является и то, что продажи основного препарата AbbVie – Humira, за прошлый год выросли на 10% и превысили 12.5 млрд. долларов. И тем не менее, инвесторы негативно восприняли такую новость – в момент выхода отчетности, акции компании упали почти на 8% и опустились ниже психологически важного уровня в 60 долларов за штуку.

При этом фундаментальные показатели компании также выглядят довольно противоречивыми, что не добавляет инвестиционной привлекательности ее бумагам. Так, долговая нагрузка очень высокая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет 8.62. Хотя большая часть этих обязательств и являются долгосрочными – порядка 6.06, это все равно очень высокая долговая нагрузка. Более того, показатели рентабельности также остаются слишком низкими для компаний сектора биотехнологий. Так, рентабельность собственного капитала ROE повысилась до 43.5%, средняя рентабельность инвестиций ROI составляет 16.8%, а рентабельность активов ROA 6.2%. Например, у крупнейшего биофармацевтического гиганта Gilead Sciences аналогичные показатели составляют соответственно 82.8%, 44.8% и 39.4%. Но несмотря на столь слабые показатели, акции AbbVie пользуются весьма неплохим спросом – в 2014 году в целом они выросли на 40% и к концу года достигли 70 долларов за штуку, хотя с учетом коррекции с начала текущего года рост составляет менее 11%. Для сравнения – весь сектор Biotechnologies, в котором и торгуются акции AbbVie, в среднем вырос более чем на 25%, а например у того же Gilead Sciences бумаги и подорожали почти на 28%.

Есть ли потенциал для роста?

Коэффициент P/E составляет 50.58, что является очень высоким показателем даже среди биотехнологичных компаний. Для сравнения – в целом по профильному сектору этот мультипликатор составляет 36.28. При этом, коэффициент P/Sales составляет соответственно у компании и сектора 4.44 и 10.36, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 51.05 и 8.82. По перечисленным мультипликаторам акции компании все еще остаются слишком перекупленными, из-за чего и происходит в последние месяцы существенная коррекция.

И тем не менее, несмотря на столь слабые финансовые результаты компании, необходимо учитывать несколько важных факторов. Во-первых, компания – инновационная, поэтому ее основные активы не финансовые и материальные, а скорее интеллектуальные, которые позволят в будущем значительно увеличить финансовые потоки. Во-вторых, учитывая очевидные усилия менеджмента по диверсификации доходов и снижению зависимости от реализации основного препарата Humira, в ближайшие 2-3 года вероятно появление новых продуктов, которые сильно увеличат инвестиционный спрос на бумаги AbbVie. Наконец, в-третьих – с учетом недавнего опыта, динамика акций компании в ближайшие 2 квартала будет сильно зависеть от исхода сделку по поглощению Pharmacyclics. Если эта сделка также будет сорвана, убытки AbbVie могут превысить 400 млн. долларов и в этом случае акции компании могут рухнуть ниже психологически важной отметки 50 долларов за штуку. Если же сделка будет успешной, тогда бумаги AbbVie к концу года могут подскочить до 75 долларов за штуку.