Нарек Авакян (Analyst)

Нарек Авакян (Analyst) ![]()

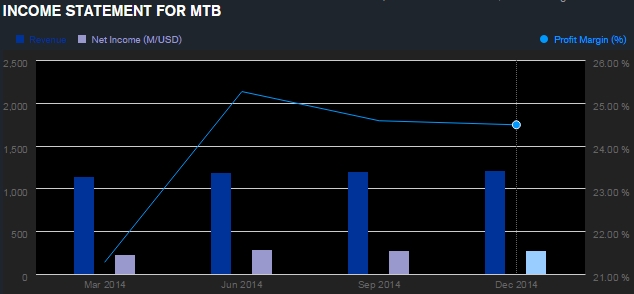

В понедельник, 13 апреля, после закрытия торговой сессии, за 2 квартал 2015 финансового года отчитается один из крупнейших региональных банков в США – M&T Bank Corp (MTB). В первом квартале текущего финансового года отчетность вышла умеренно позитивная – общие доходы подросли в пределах 5% и превысили 1.2 млрд. долларов, а чистая прибыль подскочила на 15% почти до 280 млн. долларов, тогда как в прошлом году за аналогичный период показатель не достигал 230 млн. Политика нулевых процентных ставок ФРС и рост активности на рынке потребительского кредитования поддержали финансовые результаты банка. Тем не менее, данные оказались хуже ожиданий инвесторов, из-за чего после публикации отчетности акции упали в цене почти на 2.5% - ниже отметки 112.5 долларов.

В ближайшие кварталы ключевым негативным фактором для M&T Bank и всего финансового сектора США в частности, является возможность повышения учетной ставки ФРС. До сих пор в правлении американского регулятора нет единства по этому вопросу –главы некоторых ФРБ предлагают не повышать ставку как минимум до начала 2016 года, другие же призывают это сделать уже ближайшим летом. В результате, в финансовом секторе создается высокая степень неопределенности, ведь если ставки в США все-таки повысят, это ударит по маржинальности банковского бизнеса и повлечет за собой падение чистой прибыли. Однако из-за неоднозначной макростатистики по американской экономике, в стане правления ФРС все больше зреет мнение, что с повышением ставки торопиться не стоит, поэтому вполне вероятно, что финансовый сектор еще получит некоторое время для агрессивного роста.

В целом за 2014 финансовый год общие доходы M&T Bank составили 4.74 млрд. долларов, что на 2% меньше, чем годом ранее, а чистая прибыль составила 1.07 млрд. долларов, против 1.15 млрд. долларов в 2013 году. Из-за таких откровенно слабых результатов акции компании не пользовались большим спросом у инвесторов – в годовом выражении, их стоимость прибавила лишь менее 5%, в то время как даже профильный сектор Regional – Northeast banks из индекса S&P500, в котором и торгуются бумаги банка, также не пользующийся большой популярностью у инвесторов, увеличил капитализацию почти на 6%. Тем не менее, по ряду показателей M&T Bank еще сохраняет некоторый потенциал для роста – так, коэффициент P/E составляет почти 16.8, что практически соответствует среднему показателю по профильному сектору, однако почти на 10% меньше, чем по финансовым компаниям в целом. Мультипликатор P/Sales составляет почти 3.5 (у компаний аналогов этот показатель составляет 5-5.4). Исходя из текущих показателей, в перспективе 1-2 месяцев есть умеренный потенциал роста стоимости бумаг M&T Bank.

Фундаментальное состояние компании не самое благополучное. Задолженность довольно высокая для профильного сектора – коэффициент Debt/Eq, определяющий соотношение долга и собственных средств, составляет 0.81, правда все эти обязательства долгосрочные (свыше 1 года). У компаний-аналогов этот показатель на порядок ниже – 0.2-0.4. Тем не менее, учитывая довольно крупный масштаб бизнеса M&T Bank можно в целом оценить финансовое положение как стабильное, по крайне мере риск дефолта остается очень низким на среднесрочную перспективу (1-5 лет). Однако наши ожидания по ближайшей отчетности остаются негативными в связи с тем, что ФРС окончательно закрыл количественное смягчение для финансового сектора, из-за чего у многих банков (в особенности регионального значения) уже не хватает средств для агрессивного роста бизнеса. В этой связи, рекомендация по бумагам – продавать с ближайшей целью 120.00 долларов за акцию.