Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Один из немногих секторов американской экономики, переживающих не лучшие времена, является металлургия. В особенности это касается цветной металлургии, которая значительно зависит от мировой конъюнктуры цен на многие металлы. Из-за низких мировых цен, металлургические компании терпят убытки и вынуждены сокращать производственные мощности, что непосредственно сказывается на их прибыли. Так, стоимость меди в прошлом году упала почти на 30% - с 7500 тыс. долларов до 5300 долларов за тонну, стоимость никеля после непродолжительного периода роста в апреле-сентябре в 4 квартале также снизилась почти на 35% - до 14500 долларов за тонну. В результате, доходы металлургических компаний падают вместе с ценой их акций. Только за прошлый год акции сектора Basic Materials из индекса S&P500 просели почти на 13%, что является худшим результатом среди всех секторов американского фондового рынка. Для сравнения – рост индекса S&P500 в целом составил в прошлом году порядка 16%, а рост наиболее динамичного сектора здравоохранения составил почти 20%.

Причем нелегкие времена переживают не только компании, добывающие промышленные металлы, но также занимающиеся добычей редкоземельных и драгоценных металлов. Одной из таких компаний является золотодобывающий гигант Newmont Mining Corp. Кстати, акции этой компании торгуются на Санкт-Петербургской фондовом бирже под тикером NEM, так что любой резидент России может инвестировать в эти бумаги или торговать без необходимости открытия счета в американском брокере. История ее начинается с 1916 года, основателем стал Ульям Бойс Томпсон, бывший на тот момент полковником. Изначально это был холдинг, инвестировавший средства в производство и добычу различных минералов, но со временем акцент был сделан именно на золотодобыче. Однако в последние годы цены на золото демонстрируют крайне неустойчивую динамику, что негативно отражается на акциях золотодобывающих компаний. В частности, акции самой Newmont Mining за прошлый год просели на 3%, а со своих максимумов в конце 2011 года рухнули почти в 3 раза.

Золотодобывающая отрасль сейчас переживает не лучшие времена из-за низкого спроса. Так, только в минувшем 2014 году общий спрос на желтый металл сократился на 4% и составил 3923.7 тонны (данные Всемирного Конгресса по Золоту). Учитывая, что одна тонна эквивалентна 32150 унций, а средняя стоимость одной унции в прошлом году составила около 1300 долларов, в денежном выражении рынок золота составляет порядка 41.5 млрд. долларов. При этом, конкуренция на этом рынке довольно жесткая – крупные золотодобывающие компании есть также в Канаде, Великобритании, Китае, России, Латинской Америке, да и в самих США тоже. В стоимостном выражении, доля Newmont Mining на мировом рынке золота составляет порядка 10%, при этом компания сумела несколько сгладить негативные последствия от снижения цен в последние два года благодаря значительной диверсификации бизнеса.

Чем занимается Newmont Mining?

Основным направлением деятельности Newmont Mining является добыча золота, серебра и меди, а также их дальнейшая обработка до уровня полуфабрикатов. Однако ключевым направлениям бизнеса по-прежнему остается добыча золота – на это направление приходится свыше 55% выручки (около 4 млрд. долларов) и обеспечивает до 80% прибыли. Стоимость как серебра, так и меди в прошлом году также снизилась, а спрос остается слабым из-за низких темпов роста мировой промышленности и снижения производственной активности в Китае. В этой связи, менеджмент компании прорабатывает дополнительные направления для бизнеса, чтобы диверсифицировать источники доходов. Однако пока что приходится идти на сокращение производственных мощностей, поскольку многие рудники нерентабельны, а разработка новых месторождений требует существенных инвестиций.

Основные тренды развития Newmont Mining

Несмотря на попытки менеджмента компании диверсифицировать бизнес и освоить дополнительные направления (такие как добыча и переработка цветных металлов), основным бизнесом компании все же остается по-прежнему золотодобыча. В последнем квартале минувшего года объем производства золота сократился в целом на 14% до 1.26 млн. унций, в денежном выражении это около 1.5 млрд. долларов, что составляет 65% от общего объема выручки.

В с учетом того, что в сегменте ювелирных украшений спрос на золото в прошлом году сократился сильнее рынка в целом (почти на 10% - до 2153 тонн), компания старается сфокусироваться на производстве золотых слитков. Такие слитки считаются инвестиционным активом и пользуются спросом у крупных и институциональных инвесторов, в частности у национальных центральных банков. Так, только российский ЦБ в прошлом году купил свыше 150 тонн золота, а всего же мировые ЦБ купили золота на 480 тонн. В связи с тем, что ключевые потребители ювелирных украшений из золота находятся в странах Ближнего Востока, экономика которых сильно зависит от цен на нефть, которые в свою очередь остаются очень низкими, спрос на ювелирное золото в текущем году, вероятнее всего, продолжит снижаться. Поэтому вероятна дальнейшая ориентация компании на производство инвестиционного золота.

Финансовые показатели

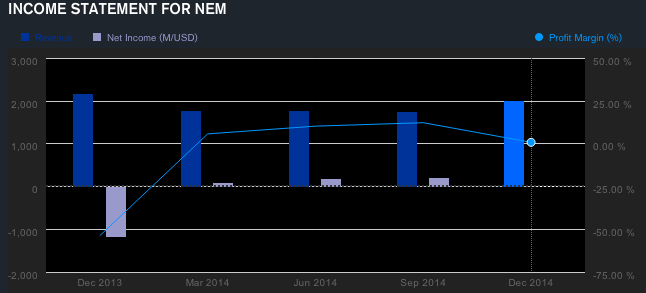

Финансовые результаты Newmont Mining, откровенно говоря, не обнадеживают. За 2014 финансовый год общая выручка составила 7.29 млрд. долларов, что на 14% меньше чем в прошлом году. Причем снижение выручки наблюдается стабильно с 2011 года. Правда чистая прибыль составила 510 млн. долларов против убытка почти в 2.5 млрд. долларов годом ранее. При этом в первом квартале 2015 финансового года выручка продолжила сокращаться и составила лишь чуть более 2 млрд. долларов, что на 7.5% меньше аналогичного показателя годом ранее, а чистая прибыль составила лишь 15 млн. долларов, хотя в 1 квартале 2014 финансового года и вовсе был убыток в 1.166 млрд. долларов. Но несмотря на такие слабые результаты, они оказались лучше прогнозов аналитиков, ожидавших скорректированную прибыль на уровне 0.10 долларов за акцию (фактически получилось 0.17 долларов на акцию). В итоге, в момент выхода отчетности, акции компании выросли почти на 5% и сумели уйти выше психологически важного уровня в 25 долларов за штуку. Однако низкая рентабельность и очередная волна снижения котировок желтого металла не позволили сформировать устойчивого восходящего тренда по акциям – в последние две недели бумаги вновь упали почти на 10%.

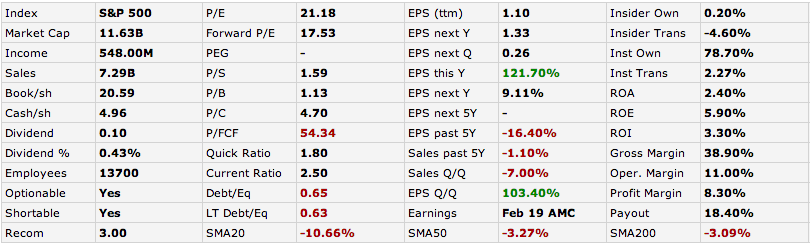

Фундаментальные показатели компании также остаются крайне слабыми, из-за чего инвестиционная привлекательность акций очень низкая. Долговая нагрузка довольно высокая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет 0.65. Правда большая часть этих обязательств являются долгосрочными – порядка 0.63, но все равно это очень высокая нагрузка для металлургического сектора. Показатели рентабельности также остаются крайне слабыми, но при этом они гораздо лучше, чем у большинства золотодобывающих компаний. Так, рентабельность собственного капитала ROE составляет 5.9%, средняя рентабельность инвестиций ROI составляет всего 3.3%, а рентабельность активов ROA лишь 2.4%. Но например у канадского золотодобывающего гиганта Goldcorp аналогичные показатели составляют соответственно -11.4%, -10.2% и -7.3%. Однако, несмотря на более позитивные казалось бы показатели по сравнению с компаниями-аналогами в целом, акции Newmont Mining не пользуются спросом у инвесторов – в 2014 году котировки просели на почти на 20% и к концу года достигли 19 долларов за штуку – это даже ниже, чем минимумы кризисного 2009 года. Правда с начала текущего года наблюдается коррекционный рост в пределах 15%. Однако это более позитивная динамика, по сравнению с золотодобывающим сектором в целом. Так, весь сектор Gold в индексе S&P500, в котором и торгуются бумаги Newmont Mining, в среднем рухнул более чем на 32.6% (общая капитализация составила менее 100 млрд. долларов), а например у того же Goldcorp бумаги подешевели почти на 29.5%.

Есть ли потенциал для роста?

Коэффициент P/E составляет 21.18, что является довольно высоким показателем среди металлургических компаний, но все равно довольно низкий в сегменте добычи золота. Для сравнения – в целом по профильному сектору этот мультипликатор составляет 77.2. При этом, коэффициент P/Sales составляет соответственно у компании и сектора 1.59 и 1.91, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 1.13 и 0.95. По перечисленным мультипликаторам, акции Newmont Mining являются наиболее привлекательными среди золотодобывающего сектора.

И тем не менее, сейчас можно говорить о низком спросе на золотодобывающий сектор в целом. В данном случае можно сказать, что снижение котировок компании связано не с ее финансовыми или производственными результатами деятельности, а скорее с общей негативной конъюнктурой всего сектора в целом. Ожидания инвесторов по данному сектору по-прежнему остаются негативными, и в этих условиях вряд ли можно ожидать восстановления котировок золотодобывающих компаний в этом году. Поэтому капитализация Newmont Mining продолжит снижаться вместе со всем сектором, но более медленными темпами.

Странно, что инвесторы негативно относятся к сектору золотодобычи