Info-Maker

Info-Maker Когда дело доходит до инвестирования, Уоррен Баффетт по прозвищу Оракул из Омахи обычно предельно осторожен. Он использует только самые достоверные данные и только лучшие экономические индикаторы. В данной статье рассказано об одном из его любимых экономических индикаторов.

Около года назад появилась статья под названием “Лучшая Оценка Уоррена”, в ней обсуждался макроэкономический индикатор, который использует Баффетт, чтобы определить, когда акции предельно перекуплены, а когда их стоимость сильно недооценена. Детальное изучение данных в статье привело к необходимости дальнейшего исследования и наблюдений.

Согласно статье в журнале Fortune за 2001 год, под названием “Уоррен Баффетт на Фондовом рынке”, Оракул из Омахи полагает, что американская суммарная капитализация фондового рынка к ВВП является одним из лучших макроэкономических индикаторов, с помощью которого можно определить, когда рынок предельно перекуплен, а когда его стоимость сильно недооценена.

Он частично использовал этот подход, чтобы спрогнозировать поведение всего фондового рынка. прогноз был озвучен Баффетом в сентябре 1999 года в журнале Fortune (ноябрь 1999 “Баффетт на фондовом рынке”). В январе 2009 года в этом же журнале в статье “Система показателей Баффетта сообщает, что пора покупать” Уоррен говорил о том, что настало время для покупки акций.

Как работают "индикаторы Баффета"?

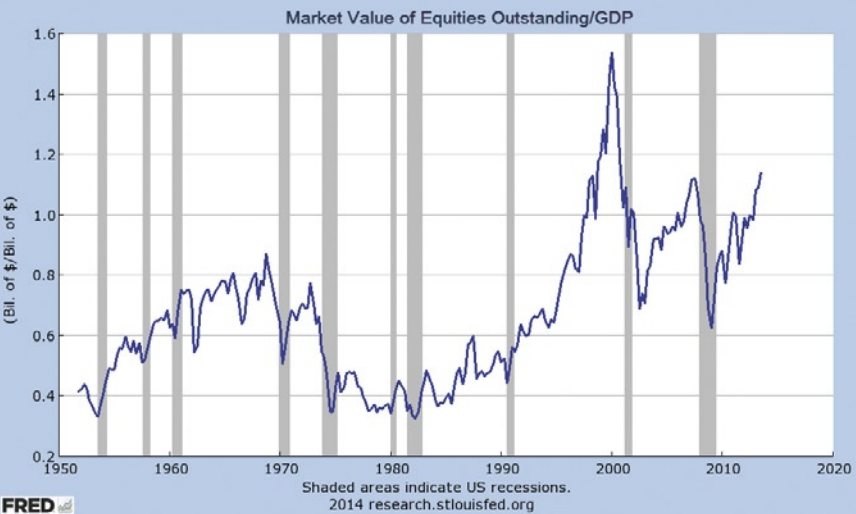

С середины 1990-х суммарная капитализация фондового рынка (TSMC), выросшая до 0.8 (80%) валового внутреннего продукта (ВВП), показала, что покупка акций может быть очень прибыльным занятием. С начала нового тысячелетия "индикатор Баффета" показал два сигнала на покупку. Первый сигнал был в апреле 2003, когда "индикатор" поднялся выше порога в 0.8, второй - в июле 2009 (рисунок 1). Эти данные, конечно, являются несущественными для статистики, однако, те, кто купили акции в то время, получил хорошую прибыль.

Рисунок 1. Ведущий индикатор. Рыночная оценка акций в обращении (ВВП)

На рисунке 1 представлена квартальная диаграмма, показывающая пропорцию суммарной капитализации фондового рынка США (TSMC) к ВВП между 1957 и 2013гг.

Стоит отметить, что случай роста TSMC к ВВП в 1995 свыше 0.80 – второй за всю историю, а первый раз максимально высокий показатель был достигнут в 1968 году и составил 0.87. В 1998 году он дошел до 1.00 и плавно продолжал повышаться. В июле 1999 года, когда TSMC/GDP был на отметке 1.205. Потребовалось еще пол года, чтобы показатель достиг максимума 1.535 в январе 2000 года. Это означало только одно – общая стоимость американских активов побила беспрецедентный уровень в 154% ВВП. Но к этому времени такие инвесторы, как Баффетт, уже успели воспользоваться моментом.

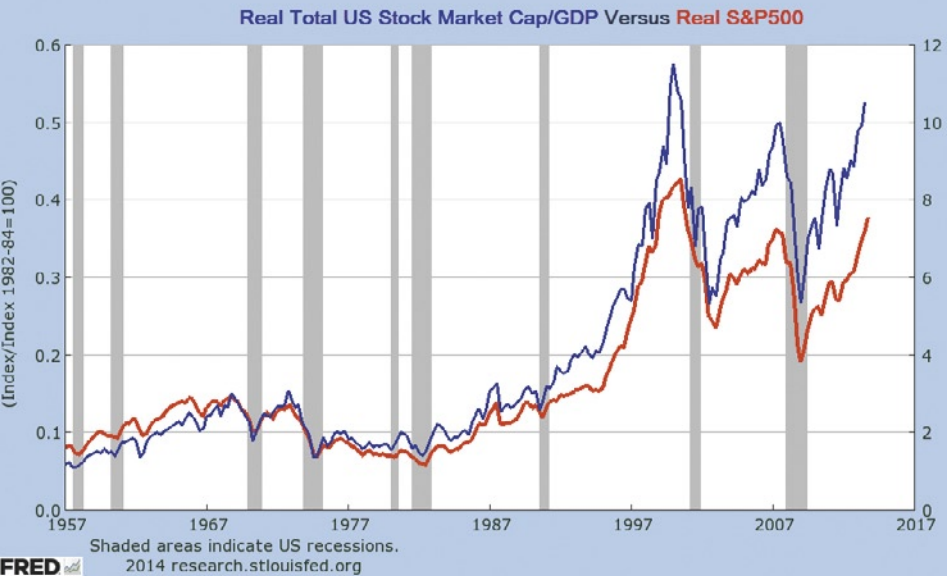

Рисунок 2. Близкие корреляции. Реальная суммарная капитализация фондового рынка США/ВВП против Реального S&P 500

На рисунке 2 представлена диаграмма, показывающая тесную корреляцию между суммарной капитализацией фондового рынка /ВВП и индекса S&P 500. Обе величины скорректированы под инфляцию (основаны на индексе потребительских цен).

На рисунке видно отношение между капитализацией всего фондового рынка США (TSMC)/ ВВП и индексом S&P 500. После корректировки на случай инфляции (путем деления обеих величин на индекс потребительских цен), эти две величины были максимально близко приравнены к друг другу, таким образом создавая более четкую картину взаимосвязи друг с другом. К сожалению, корректировка под инфляцию вызвала сглаживание опережения между TSMC/GDP (синяя линия) и индексом S&P 500 (красная линия) и исчезновение множества торговых сигналов.

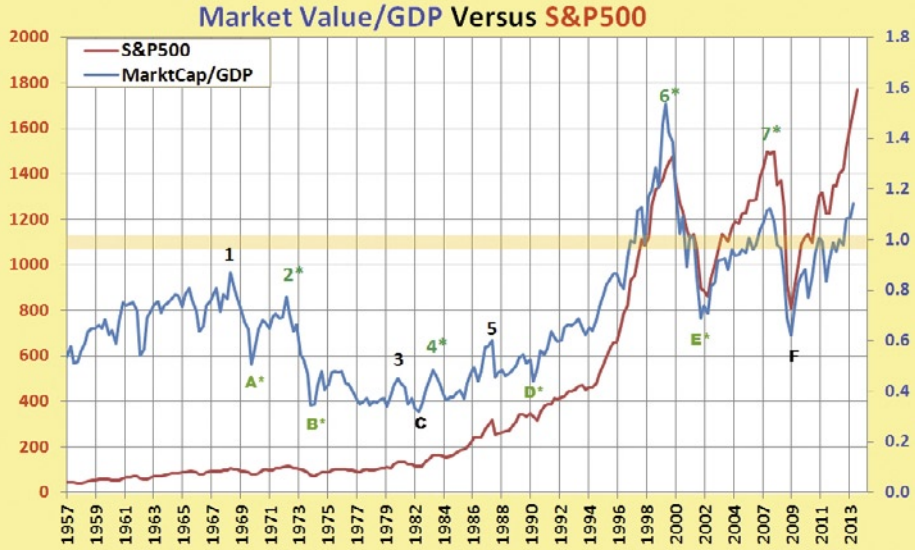

На следующем рисунке представлены диаграммы Рыночная стоимость и ВПП против S&P500 без корректировки под инфляцию.

Рисунок 3. Рыночная стоимость/ВПП против S&P500

На рисунке 3 представлены квартальные данные, сравнивающие суммарную капитализацию фондового рынка США и индекса S&P500, и показывающие сигналы на покупку (буквенные обозначения) и на продажу (цифровые обозначения), сигналы из разряда "случайных" (обозначены черным цветом) против тех, что были ведущими (зеленым со звездочкой). Горизонтальная оранжевая полоса показывает суммарную капитализацию фондового рынка США при 100% ВВП, которая была важным пороговым значением в последние две декады.

Основной вопрос по прежнему остается не решенным: что является надежным и заблаговременным сигналом, который предскажет предстоящий рост либо падения TSMC/GDP, какой визуальный паттерн может предоставить исчерпывающую информацию по поводу предстоящего движения биржевому маклеру или инвестору?

На третьем рисунке были проанализированы семь пиков и шесть впадин (сравнение значений данных TSMC/ВВП с индексом S&P 500 (SPX).

Апогеи продаж TSMC/GDP и SPX произошли в то время, как в точке 2 (январь 1973), точке 4 (апрель 1983), точке 6 (январь 2000) и точке 7 (июль 2007), появились максимальные отметки TSMC/GDP которые свидетельствовали о росте продаж. Хорошие сигналы на покупку были в точке A (апрель 1970), точке B (июль 1974), точке D (июль 1990) и точке E (июль 2002) в то время, как сигналы в точке C (апрель 1982) и точке F (январь 2009) совпали с низкими показателями S&P 500.

Другими словами, сигналы на покупку или продажу на SPX, полученные путем соотношения TSMC/GDP не отличались надежностью и не имели высокой предсказательной силы с технической точки зрения. Использовал ли Уоррен Баффетт эти данные иначе?

Поиск торговых сигналов с помощью "индикаторов Баффета"

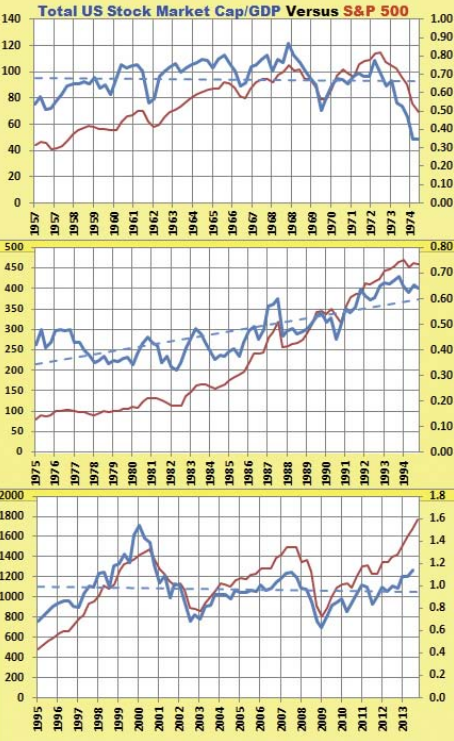

Что если попробовать разбить данные на меньшие составляющие и исследовали их более подробно? Для того чтобы разделить данные с предыдущих рисунков они были разбиты на три одинаковых периода, которые представлены на рисунке 4.

Рисунок 4. Данные разделенные на три равных периода

На рисунке 4 промежуток с 1957 по 2013 год разделен на 3 периода, показывая синие пунктирные линии регрессии на суммарной капитализации фондового рынка США/ВВП (шкала справа) вместе с красной линией индекса S&P 500 (шкала слева). Для того чтобы облегчить визуальное восприятия диаграммы ежемесячные данные были заменены на ежегодные так, чтобы некоторые года (например, 1957 и 1968) появлялись дважды.

Следует обратить внимание на то, что в первом (1957–1974) и третьем периодах (1995–2013), пунктирная синяя линия регрессии более или менее горизонтальна. Только в промежуточный период с 1975 до 1994 она направлена вверх.

Цель анализа с разбивкой данных состоит в том, чтобы выбрать периоды, в которых пунктирная линия регрессии равноудалена между высокими и низкими оценочными значениями, таким образом, создавая приблизительную центральную линию между очень высокими и очень низкими значениями. Периоды выбираются длиной приблизительно в 18 лет, что является периодом среднего основного цикла фондового рынка, так согласно книге Керри Бэлентирэна цикл фондового рынка составляет около 17.6 лет. Разбивка периодов на меньшие части позволяет провести более подробный анализ, где намного легче увидеть опережающие сигналы в сравнении с отстающими сигналами на диаграмме.

Первые три TSMC/GDP понижения (в 1957, 1960, и 1962 годах) произошли перед падением SPX от одной до трех четвертей. Минимумы в 1966 и 1969–1970 годах тоже опережали SPX. Пик ВВП TSMC/в 1960–1961 годах опередил SPX на две четверти, но пики в 1965 и 1968 годах не смогли заблаговременного предупредить о предстоящем росте SPX. Наконец, пик TSMC/GDP в 1972 опередил SPX на одну четверть, также, как и минимум в 1974 году.

Изучив диаграмму, становится понятным, что сигналы небыли заметны ней в течение промежуточного периода (1974–1994 годов) из-за часто сменяющих друг друга различных наклонов этих двух линий.

Линии на диаграмме удерживали максимальный разрыв после того, как самое большое в истории повышение цен на рынке началось в 1982, тогда как TSMC/GDP не показывал направленного движения (средняя диаграмма на рисунке 4). Сигналы повышения и понижения TSMC/GDP до 1983 совпадали с SPX - пик в 1983 году, минимум в 1990 году, и пик в 1993 году опережал индекс.

В последний период (1995–2013 годов) пик TSMC/GDP пришелся на 2000 год, опережая SPX на две четверти. Это ясно видно в нижней диаграмме на рисунке 4. Нижний уровень в 2002 году опережал индекс аналогичным образом. Однако, падение TSMC/GDP в 2009 году совпало с минимумом SPX.

Применение "индикаторов Баффета"

При использовании данного индикатора инвестор сталкивается с некоторыми сложностями. Во-первых, это небольшое число сигналов, во-вторых – ежеквартальные данные TSMC к данным о ВВП, которые контролируются Федеральным Резервом и публикуются гораздо позже шести месяцев после получения фактических данных.

К положительным сторонам индикатора можно отнести использование линии регрессии, которая указывает на близость предельного уровня. Также, индикатор GDP интересен тем, что показывает истинное значение инвесторов и указывает на то, что экономические данные находятся вне пределах компетенции большинства торговцев. Безусловно, это очень перспективно, однако, для получения максимальной точности в предсказательной силе необходимо провести более подробные исследования.