Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

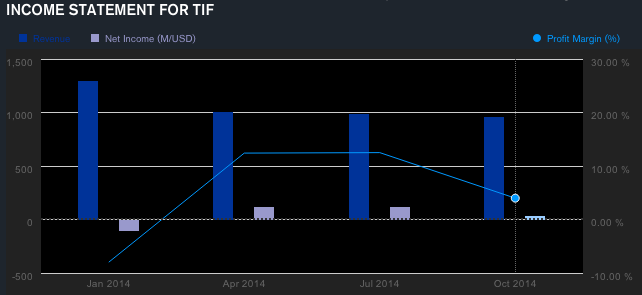

В пятницу, 20 марта, за 1 квартал 2015 финансового года отчитывается один из крупнейших ритейлеров в сегменте Luxury – Tiffany & Co, акции которого торгуются на Санкт-Петербургской бирже под тикером TIF. Последний квартал 2014 года оказался для компании не слишком удачными – выручка выросла всего на 5% до 960 млн. долларов, чистая прибыль сократилась почти на 60% до 38 млн. долларов. Столь резкое снижение прибыли объясняется ростом доналоговых расходов из-за курсовых разниц (в 2014 году мировые валюты активно снижались к доллару США, что негативно сказывалось на мировых продажах транснациональных компаний). И тем не менее, столь слабые результаты оказались лучше ожиданий инвесторов, в результате чего в момент выхода этой отчетности акции компании выросли почти на 4% - со 104 до 108 долларов (затем в последующие несколько дней весь рост был отыгран).

Вероятнее всего, в 1 квартале 2015 финансового года отчетность все же выйдет положительная. Способствуют этому несколько факторов: во-первых, конец года традиционных сезон высокой потребительской активности в США и странах ЕС; во-вторых негативный эффект от курсовых разниц уже был преодолен после предыдущего периода нестабильности на мировом валютном рынке, в частности связанный с общим укреплением доллара и резкой девальвацией ряда валют стран СНГ; в-третьих, спрос на драгоценные украшения, как правило, растет во время нестабильности в мировой экономике, поскольку многие покупатели рассматривают такие изделия как инвестицию с целью сохранения вложенных средств.

Все эти факторы могут улучшить финансовые показатели Tiffany по итогам последнего квартала и будут способствовать росту цен на акции. Вполне вероятно, что выручка может увеличится по сравнению с аналогичным периодом годом ранее на 10-12% до 1.5 млрд. долларов, а чистая прибыль может достичь 200-220 млн. долларов. Это может подстегнуть акции в моменте на 10% до 95 долларов.

Основным направлением деятельности компании является реализация драгоценных украшений из золота и бриллиантов. Профильным сегментом рынка украшения является Luxury – на него приходится свыше 90% от всех продаж.

На рынке драгоценностей пока что остается ряд негативных трендов. В частности, связаны они с негативной конъюнктурой экономики в Евросоюзе и Японии, а также низкими ценами на нефть, из-за чего страдает спрос у крупнейшего розничного потребителя золотых украшений – стран Ближнего Востока (в частности, ОАЭ, Саудовской Аравии, Кувейта и др.). Однако в целом ситуация на рынке весьма благоприятная – в частности, в США объем продаж в 2014 году вырос более чем на 2% и превысил 65 млрд. долларов, а в Японии, несмотря на все трудности, продажи подросли в пределах 0.5%. При этом бренд Tiffany является одним из наиболее люксовых и престижных на этом рынке, а потому пользуется высокой популярностью. И такая популярность привлекает инвесторов – с 2009 года по 2014 год акции компании в целом взлетели почти в 8 раз с 14 до 110 долларов. Столь высокой динамикой мало кто может похвастаться на американском фондовом рынке.

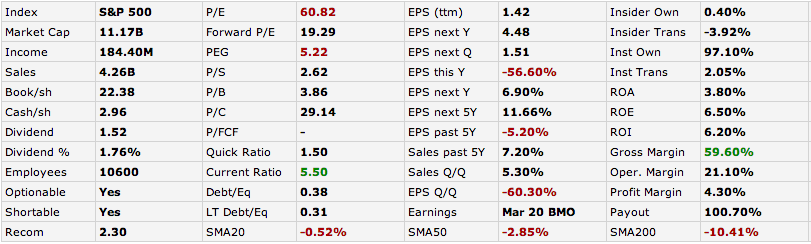

В целом же за 2014 финансовый год общая выручка Tiffany составила 4.03 млрд. долларов, что на 6% больше, чем годом ранее, однако чистая прибыль сократилась более чем в 2 раза – до 180 млн. долларов, что связано с отрицательной переоценкой из-за курсовых разниц. Однако в ближайшие кварталы ситуация на мировом валютном рынке в целом ожидается стабильной, поэтому конъюнктура финансовых показателей должна также улучшиться. Несмотря на то, что акции компании пока что выглядят довольно перекупленными по сравнительным мультипликаторам – так, коэффициент P/E составляет более 60, что почти в полтора раза больше, чем в среднем по компаниям-аналогам – это чуть более 41.5, а мультипликатор P/Sales свыше 2.6 (у компаний аналогов этот показатель составляет порядка 2.15). Однако в среднесрочной перспективе именно бумаги Tiffany являются наиболее перспективными и привлекательными для инвестиций в сегменте сетей магазинов украшений, поскольку бизнес у компании международный, а бренд пользуется высокой популярностью во всем мире.

В том случае, если отчетность компании в 1 квартале 2015 финансового года выйдет все же негативная, то в акциях вероятна дальнейшая коррекция – вплоть до уровней ниже психологически важного значения в 80 долларов за бумагу. Если оценивать финансовое положение Tiffany в целом, то здесь также все довольно неплохо. Задолженность компании очень низкая – коэффициент Debt/Eq составляет лишь 0.38, из них долгосрочные обязательства составляют 0.31 (свыше 1 года). У компаний-аналогов этот показатель несколько выше – более 0.5. Поэтому риски возникновения финансовых сложностей или скажем проблем с ликвидностью у Tiffany не очень много, что безусловно является позитивным фактором. В краткосрочной перспективе ожидания по акциям Tiffany пока остаются неопределенные – все будет зависеть от выхода отчетности. Однако в перспективе 1-2 кварталов вероятно формирование нового восходящего тренда. В этой связи, рекомендация по бумагам – держать со среднесрочной целью целью 105 долларов за акцию.