Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

![]()

Много уже было сказано про высокотехнологичный сектор США. Безусловно, американский ИТ-сектор является ведущим в мире. Его объем превышает 2.2 трлн. долларов и именно этот сектор стал одним из драйверов, которые ускорили рост американской экономики в целом за последние годы. В особенности выделяется интернет-бизнес. Такие компании, как linkedin и Google показывают феномальную динамику основных финансовых индикаторов (выручки, чистой прибыли, рентабельности и пр.). Успехи сектор американского High-tech наглядно демонстрирует и динамика высокотехнологичного индекса Nasdaq – котировки уже вплотную приблизились к психологической отметке в 5000 пунктов, что является максимумом с 2001 года (когда наблюдались пиковые значения индекса перед лопнувшим пузырем дот-комов). Всего же с кризисного минимума в 1300 пунктов в 2009 году Nasdaq взлетел на 380%. В итоге среди инвесторов вновь начали звучать опасения – а не приведет ли такой взрывной рост к новому обвалу высокотехнологичного сектора? Однако отчетности компаний всякий раз эти опасения снимают и рост возобновляется с новой силой.

Интернет-компании один за другим рапортуют о рекордных финансовых показателях. Выручка даже у крупных компаний в год превышает 100% – в частности, речь идет о крупнейшей в мире социальной сети Facebook Inc, которую сразу после IPO многие аналитики уже успели окрестить крупнейшим провалом не только в высокотехнологичном секторе, но и в целом на американском фондовом рынке. Кстати, акции этой компании торгуются на Санкт-Петербургской фондовом бирже под тикером FB, так что любой резидент России может инвестировать в эти бумаги или торговать без необходимости открытия счета в американском брокере. Тем не менее, акции компании на конец 2014 взлетели по сравнению с ценой размещения на IPO в раза – с 28 до 80 долларов. Такой взрывной рост стоимости бумаг главным образом обеспечен за счет очень высокой динамики ключевых финансовых показателей. При этом львиную долю выручки компания получает от продажи рекламы.

Сегмент рекламы в американском интернет-рынке в настоящее время является крупнейшим в мире – его ежегодный объем составляет уже порядка 50 млрд. долларов. При этом среди американских социальных сетей существует и очень высокая конкуренция – это в частности прослеживается в очень глубокой сегментации этой сферы бизнеса. Например, в США есть специализированные соцсети для поиска работы (например – linkedin), обмена файлами и даже для отдельных профессий (например – нефтяников). Доля Facebook в мировом рынке социальных сетей превышает ¼. При этом доля на мировом рынке мобильной рекламы стремительно приближается к 20% - по итогам минувшего финансового года Facebook уже обогнала Google на этом рынке и вышла в мировые лидеры. Доходы компании всего за 3 года взлетели почти 3.5 раза – до более чем 12 млрд. долларов. При этом капитализация компании уже превышает рыночную стоимость таких гигантов, как IBM, Oracle или Intel. По сути по капитализации Facebook среди интернет-компаний мира уступает только Alibaba group и Google.

Чем занимается Facebook?

Facebook главным образом специализируется на развитии коммуникационных сервисов и одноименной социальной сети. При этом в последние два года Марк Цукерберг все активнее смещает акцент бизнеса на мобильный сегмент. При этом рентабельность по чистой прибыли и операционной деятельности остается не очень высокой из-за высокой инвестиционной активности компании (в особенности на рынке M&A). Одновременно с этим, компания продвигает также целый ряд интернет-сервисов и собственных приложений – например, в 2013 году Цукерберг анонсировал собственную почту Facebook.

Основные тренды развития Facebook

Развитие Facebook происходило очень бурно и стремительно. Со времен своего основания в 2004 году он позиционировался изначально как узконаправленный коммуникационный интернет-сервис для студентов. Однако затем, в целях расширения аудитории, с 2006 года в этом сервисе уже мог зарегистрироваться любой желающий пользователь, возраст которого превышает 13 лет. В итоге, уже к началу 2008 года количество пользователей социальной сети превысило 150 млн. и это сделало Facebook крупнейшим игроком на рынке на тот момент. При этом тогда годовой оборот компании едва превышал 30 млн. долларов.

При этом в последние годы идет активное освоение мобильного направления бизнеса. Из общей выручки компании за 2014 финансовый год почти в 12.5 млрд. долларов, свыше 60% или порядка 8.5 млрд. из них пришлись на доходы от мобильной рекламы. В планах менеджмента также значатся запуск музыкальных сервисов, видеоблогов, а также активная интеграция социальной сети с сервисом Instagramm, купленным в 2012 году за 1 млрд. долларов.

Финансовые показатели

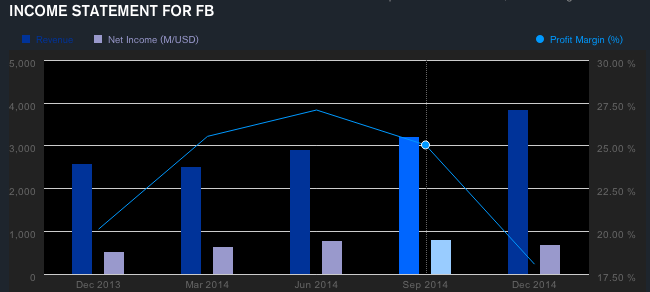

Финансовые результаты компании можно оценить как более чем позитивные. За 2014 финансовый год общая выручка составила 12.47 млрд. долларов, что на 57% больше чем в прошлом году. Чистая прибыль при этом подскочила до 2.94 млрд. долларов, что почти в 2 раза больше чем годом ранее. При этом в первом квартале 2015 финансового года выручка превысила 3.85 млрд. долларов, что почти на 50% выше аналогичного показателя годом ранее, а чистая прибыль составила чуть менее 700 млн. долларов, что почти на 30% больше, чем в 1 квартале 2014 финансового года. Такие сильные результаты, а главное сохранение столь высокой динамики роста финансовых показателей, являются безусловным позитивным фактором и положительно влияют на инвестиционную привлекательность компании. Однако в последнем квартале, несмотря на сохранение высоких показателей роста выручки и прибыли, ожидания инвесторов не оправдались и в итоге, после выхода отчетности акции компании потеряли почти 8%.

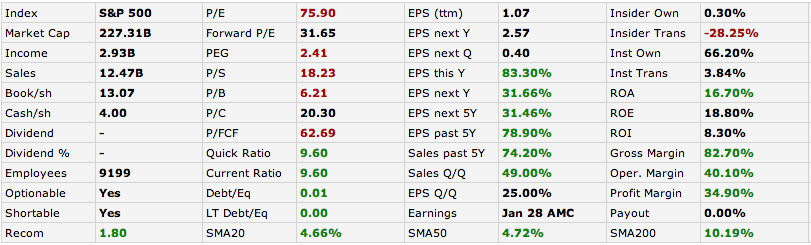

Тем не менее, несмотря на столь сильные финансовые результаты деятельности, фундаментальные показатели слишком противоречивые. Долговая нагрузка очень низкая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет всего 0.01. При этом компания практически не имеет долгосрочных обязательств. Однако показатели рентабельности в последние кварталы начали постепенно снижаться, хотя пока и остаются довольно высокими. Так, рентабельность собственного капитала ROE составляет 18.8%, средняя рентабельность инвестиций ROI составляет 8.3%, а рентабельность активов ROA 16.7%. Например, у Google аналогичные показатели составляют соответственно 14.8%, 12% и 11.7%. Благодаря столь высоким показателям рентабельности и доходности, акции Facebook пользуются более высоким спросом у инвесторов среди высокотехнологичный компаний – за прошедший год они выросли почти на 13.5%. Для сравнения – весь сектор Internet Information Providers, в котором и торгуются акции Facebook, в среднем просел на 2.5%, а например у того же Google бумаги и вовсе подешевели на 4.5%. На высокий инвестиционный спрос акций Facebook указывают также высокие мультипликаторы.

Есть ли потенциал для роста?

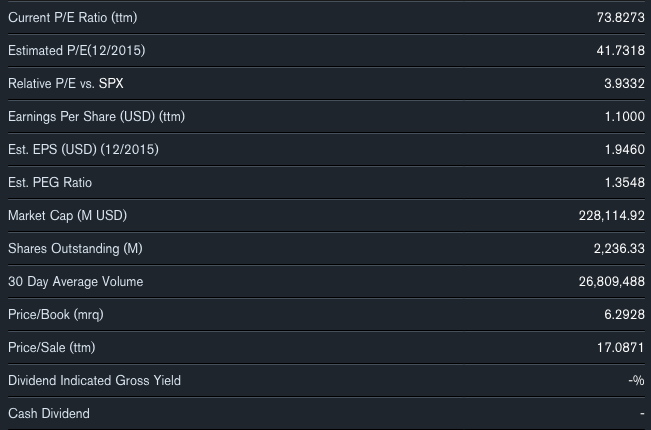

Коэффициент P/E составляет 75.9, что является очень высоким показателем даже среди интернет-компаний. Для сравнения – в целом по профильному сектору этот мультипликатор составляет 31.46. При этом, коэффициент P/Sales составляет соответственно у компании и сектора 18.23 и 6.68, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 6.21 и 3.31. По перечисленным мультипликаторам акции компании являются слишком перекупленными, из-за чего вполне вероятно и происходит стагнация в их динамике в последние месяцы.

Тем не менее, несмотря на крайне высокую перекупленность, бумаги Facebook еще имеют некоторый потенциал для роста и поэтому будут пользоваться спросом у инвесторов. В горизонте 1-2 кварталов рост может составить до 15-20%. Однако в более долгосрочной перспективе высоки риски серьезной коррекции, так как те инвесторы, которые приобрели бумаги еще во время IPO в 2012 году, вполне вероятно ищут возможность зафиксировать прибыль. Поэтому что касается Facebook, то в дальнейшем лучше инвестиционные решение по этой бумаге принимать исходя не из ожиданий рынка, а исходя из реальных финансовых результатов самой компании.

Анализ мог уложиться в одно слово "круть!"