Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Евровалюта в апреле продемонстрировала крайне противоречивую динамику. Если в первой декаде уходящего месяца наблюдалось снижение пары EURUSD вплотную до психологической отметки 1.0500, то во второй половине месяца началось укрепление евро относительно доллара. На 30 апреля курс пары уже достиг отметки 1.1200, что является максимумом с начала марта. При этом за последние две недели укрепление евровалюты составило свыше 6% относительно доллара, хотя за последние полгода наблюдалось стабильное и даже монотонное ослабление позиций евровалюты. Так в чем же причина разворота тренда на мировом валютном рынке?

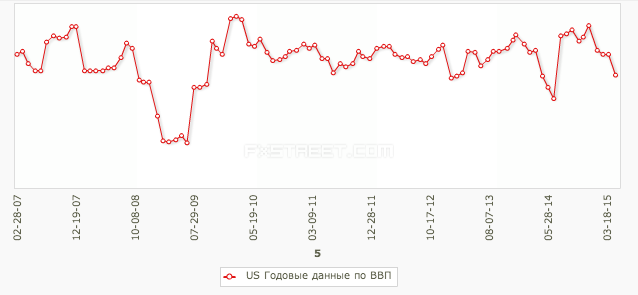

Основным фактором укрепления евро стали итоги заседания ФРС США по процентной ставке. Американский регулятор сохранил ставку в диапазоне 0-0.25%, при этом четко дав понять, что ожидать повышения ставок в ближайшие кварталы не стоит. До этого многие инвесторы закладывали в котировки сценарий повышение ставки уже в одном из летних заседаний ФРС. Такому решению регулятора способствовало ухудшение ряда макроэкономических показателей в США – в частности, рост ВВП в годовом исчислении сократился до 0.2% с 2.2% кварталом ранее, в то время как аналитики ожидали роста на 1.1%.

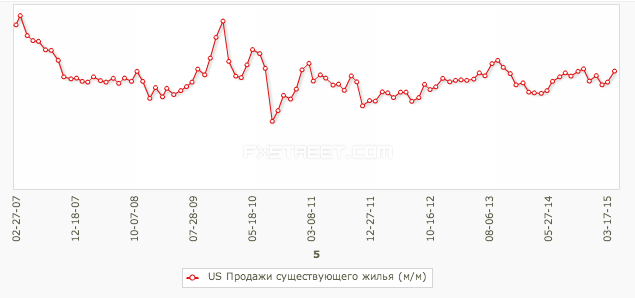

Кроме того, данные по рынку жилья также остаются достаточно негативными. В частности, рынок жилья по-прежнему остается крайне нестабильным. Так, продажи новых домов в месячном выражении в марте рухнули на 11.4% до 481 тыс. единиц (ожидалось 513 тыс.), в то время как месяцем ранее продажи подскочили на 7.8%. В то же время, продажи вторичного в том же месяце подскочили до 5.19 млн. домов (ожидалось лишь 5.03 млн. домов).

При этом, ряд опережающих индикаторов строительного сектора указывают на риски серьезного замедления. Так, разрешение на строительство новых домов снизилось в марте до 1.039 млн. с прежних 1.092 млн. Кроме того, начатые строительства домов подросли лишь до 926 тыс., в то время как инвесторы ожидали роста до 1.040 млн. Напомним, что именно строительный сектор (в частности сегмент жилищной ипотеки) и стал причиной экономического кризиса 2008-2009 гг. Поэтому ФРС очень внимательно отслеживает все тенденции в строительстве, чтобы не допустить подобного сценария и старается сохранять ипотечные ставки на низком уровне, чтобы поддержать спрос на жилье.

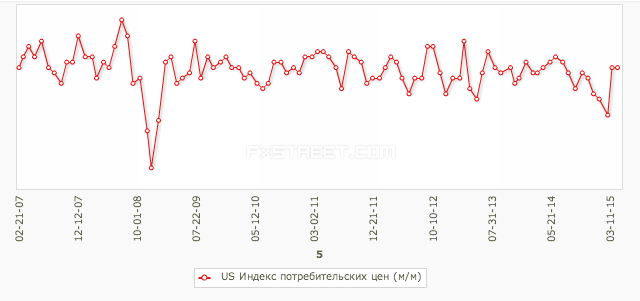

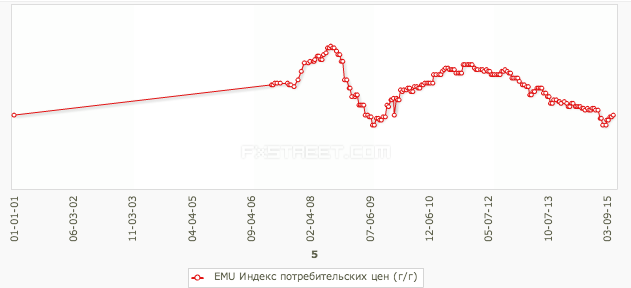

Более того, на фоне падения цен на нефть и сокращения импортных цен из-за укрепления доллара на мировом валютном рынке, американская экономика рискует столкнуться с дефляцией, что крайне негативно на фоне сверхвысокой долговой нагрузки и падением конкурентоспособности американских компаний на мировых рынках. Так, потребительские цены в месячном выражении в марте выросли лишь на 0.2% (ожидался рост на 0.3%). Годовая инфляция ниже 1.5%. На фоне этого, ФРС старается не допустить рисков возникновения стагфляционных процессов, из-за чего сохраняет ставку на нулевой отметке.

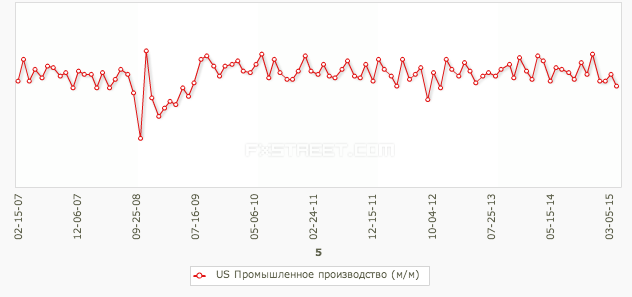

Кроме того, крепкий доллар наносит серьезный ущерб экономике, и в особенности промышленному сектору. Об этом четко заявили и в американском Правительстве, и в самом ФРС. Так, промышленное производство в марте месяц к месяцу сократилось сразу на 0.6% после символического роста на 0.1% в феврале. При этом производственная активность от института ISM в том же марте сократилась до 51.5 пункта с 52.9 пунктов месяцем ранее (ожидалось снижение лишь до 52.5).

Правда данные по торговле пока демонстрируют некоторое улучшение. Так, дефицит торгового баланса в феврале сократился до 35.4 млрд. долларов с прежнего значения 42.68 млрд. (ожидалось 41.2 млрд. долларов). Однако такая динамика связана, в первую очередь, с падением мировых цен на нефть – марка WTI за аналогичный месяц стоила менее 50 долларов, что более чем в раза. Более того, укрепление доллара к основным торговым партнерам (Евросоюзу, Китаю и Японии) рискует серьезно подорвать позиции американской промышленности на американском и мировом рынке. И так растущая с заметным отставанием промышленность США грозит войти в стагнацию, что со временем принесет значительные структурные перекосы в американской экономике.

В конечном итоге можно сделать вывод, что укрепление евро связано скорее не с европейскими, а больше с американскими событиями. На фоне явного замедления темпов роста экономики и снижения производственной активности, а также рисков возникновения дефляции, ФРС будет стремиться сдерживать укрепление доллара. На этом фоне, американская валюта может потерять значительную часть своих позиций, достигнутых в предыдущие кварталы.

Однако из-за того, что ЕЦБ проводит ультра-мягкую монетарную политику, а ФРС рано или поздно все равно придется нормализовать политику чтобы не вызвать дестабилизации долгового рынка, доллар в средне и долгосрочной перспективе продолжит укреплять свои позиции. Паритет в паре EURUSD может наступить уже к концу 3 квартала текущего года, в крайне случае в начале 2016 года. Пока не появится явных признаков восстановления европейской экономики и преодоления структурных проблем, позиции евровалюты будут оставаться слабыми, поскольку ЕЦБ будет вынужден продолжить мягкую политику.