Small-Cap.ru

Small-Cap.ru Multa renascentur quae iam cecidere, cadentque

quae nunc sunt in honore vocabulae…

Восстанут многие из павших,

и многие, что ныне на коне, падут…

Гораций, Ars Poetica

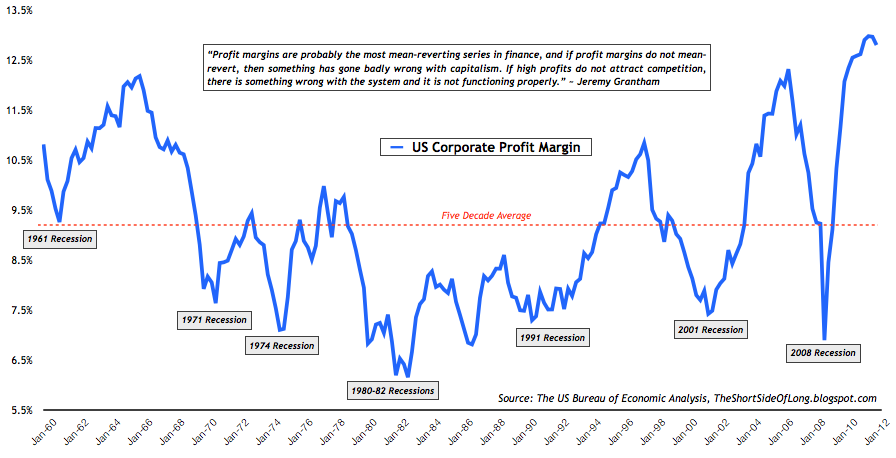

В 1886-1889 годах английский исследователь Фрэнсис Гальтон провёл серию измерений. Он изучил 205 пар родителей и 930 их взрослых детей и опубликовал ряд статей, в которых им был сформулирован «закон регрессии к среднему» или, как иногда его переводят: «закон регрессии к посредственности». «Было установлено, что для многих непрерывных признаков, таких как рост и интеллект, взрослое потомство данного родителя отклоняется в меньшей степени от среднего значения для данной популяции, чем родитель, то есть, потомки «регрессируют» к среднему для популяции.

Два экономиста Вернер Де Бондт и Ричард Талер в 1985 предположили, что инвесторы слишком остро реагируют на произвольное краткосрочное колебание цен акций, и такая чрезмерная реакция стает причиной снижения рыночной цены компании от ее истинной стоимости. Со временем цена на акцию регрессирует назад к своей истинной стоимости. Таким образом акции цена которых сильно выросла или упала, будут ожидать большого движения в противоположную сторону. Чтоб проверить эту идею они взяли информацию за 1926 – 1982 годы и сформировали портфель из 35 компаний акции которых больше всех выросли в цене и 35 компаний акции которых больше всех упали в цене. После того как был сформирован портфель, они проанализировали его результативность на протяжении следующих 36 месяцев. Результаты исследований показали, что портфель из акций которые больше всех упали в цене, 36 месяцев после создания портфеля показали лучше результат, чем те которые больше всех выросли в цене (Figure 5.1). Они обьяснили это тем, что инвесторы слишком сильно зациклены на краткосрочной выгоде и в кратком промежутке времени бывают слишком оптимистичны.

В 1987 они вновь вернулись к исследованию. Так как инвесторы зачастую могут слишком остро реагировать на разные события и иногда быть слишком оптимистичны, когда дело касается прибыли, Де Бондт и Талер приняли решение скопировать оригинальные портфели акций но вместо цены на акцию компании исследовать ее прибыль.

Результаты исследований показали, что портфель из акций которые больше всех упали в цене, у которых три последних года прибыль упала на 72% в следующие четыре года показали рост прибыли в 234.5%. В то время как прибыль портфеля из выигрышных акций в следующие четыре года показала падение на 12.3% (Figure 5.2). Они обьяснили это тем, что у компаний из проигрышного портфеля как правило, коэффициент роста P/B ниже, чем у портфеля из выигрышных акций. И поэтому им легче показать лучший результат на протяжении короткого времени.

Чтобы доказать это Де Бондт и Талер провели новое исследование. На этот раз они классифицировали акции по их price-to-book value, выбрали пять самых дешевых акций и пять самых дорогих акций и создали два портфеля. Один из недооцененных компаний, а второй из переоцененных.

На графике (Figure 5.3) можно увидеть, что прибыль на акцию у портфеля из недооцененных компаний росла быстрее чем у переоцененных.

Исследования Де Бондта и Талера показывают, что акции тоже подчиняются закону регрессии к среднему. Большой рост или падение не долговечно и после таких движений акции склонны регрессировать в противоположную сторону, именно поэтому они и стают целью инвесторов-активистов, так как цикл бизнеса и маржа безопасности на их стороне. Оригинал статьи

"Он изучил 205 пар родителей и 930 их взрослых детей и опубликовал ряд статей, в которых им был сформулирован «закон регрессии к среднему»" Очень это все напоминает вариационные ряды Вавилова)