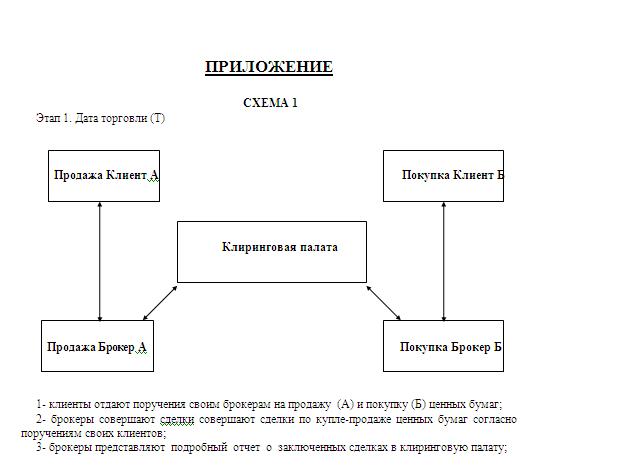

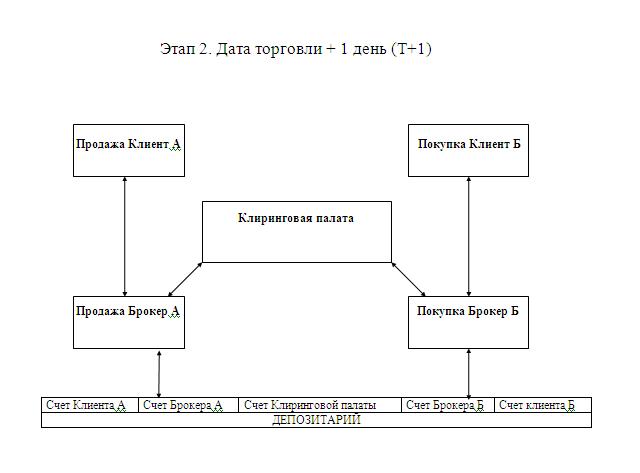

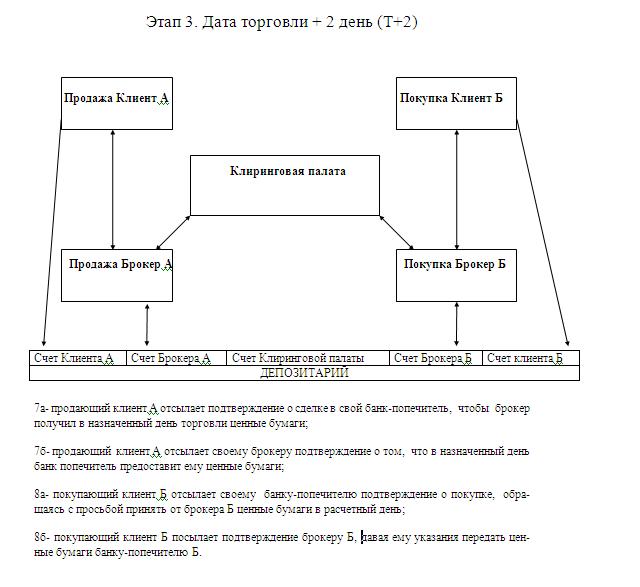

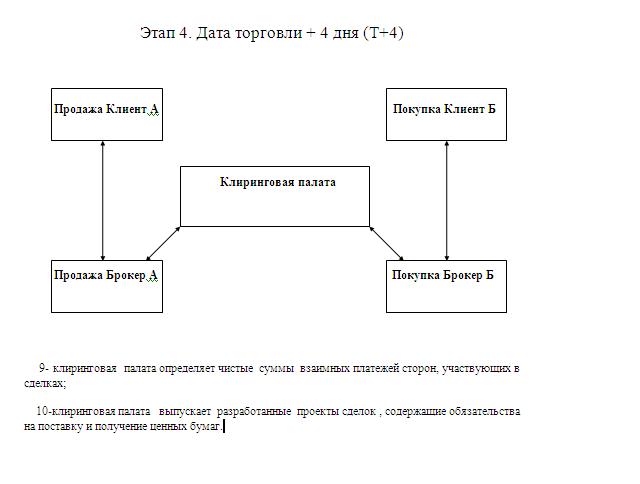

google_5180

google_5180 Автоматизированная клиринговая палата занимается обработкой и выполнением кредитных и дебетовых платежей в электронной форме между финансовыми учреждениями. В среде специалистов и в официальных документах принято употребление сокращения АКП. К числу основных функций данного учреждения относятся:

- Сбор данные по всем проведенным в ходе биржевых торгов сделками, обработка информации и сверка сведений, и корректировка в случае выявления расхождений.

- Ведение учета зарегистрированных биржевых операций и осуществление вычислений по объемам сделок.

- Определение взаимных обязательств участников торгов между собой и производство расчетов.

- Организация передачи ценных бумаг и других финансовых инструментов и перевод денежных средств за них на счета продавца.

- Обеспечение гарантий сторонам срочных сделок и контроль исполнения ими, взятых на себя обязательств.

По существу клиринг является одной из разновидностей посреднической деятельности на биржи, направленных на оптимизацию работы данного учреждения. Соответственно клиринговая палата берет на себя функции учреждения организующего выполнение условий сделок, заключенных между сторонами. На базе полученной информации о проведенных в течение биржевого дня операциях определяется баланс по каждому из участников торгов.

В случае если сумма требований превышает объем обязательств, то данному участнику биржи полагается выплата определенных денежных средств. На профессиональном жаргоне такое положение называется, как занимание длинной позиции.

В противном случае со счета участника биржи имеющего больше обязательств, нежели требований производится списание средств в пользу тех кто относится к первой группе. О таких участников торгов принято говорить, что он находится в короткой позиции. Если же сумма требований и обязательств одинаковы, то позиция считается закрытой.

Автоматизированная клиринговая палата представляет собой объединение в состав, которого входят:

- банки коммерческие и сберегательные;

- кредитные союзы;

- филиалы иностранных банков

- финансовые агентства и другие учреждения.

Деятельность такого рода может осуществляться специализированными организациями не только в биржевой торговле и финансовой сфере, но в и реальном секторе экономики. Речь в данном случае идет о товарном клиринге, который широко практикуется в национальных и международных масштабах.

Возникновение и развитие АКП

История клиринговых палат берет свое начала в Англии в 1773 году, когда в Лондоне была образована первая ассоциация. Через 80 лет подобная организация была создана в Нью-Йорке, ее целью было осуществление взаиморасчетов между организациями участниками и оплата их сальдо в едином центре. Ассоциация являлась коллективным выразителем интересов ее членов и служит их защите и повышению финансовой устойчивости организации.

Одним из организаторов и духовным вдохновителем клиринговых палат был министр финансов САСШ Альберт Галлатин. В связи с открытием калифорнийских золотых месторождений и интенсивным ростом предпринимательской деятельности возникла необходимость в ускорении расчетов, производимых между финучреждениями. К 1853 году за короткий срок количество банков только в Нью-Йорке возросло более чем в два раза и составило 57 заведений.

С целью ускорения взаиморасчетов между ними был введен план еженедельных операций по предоставлению друг другу чеков в ручном режиме. Однако этого оказалось явно недостаточно, банкам приходилось объединяться для предоставления крупных кредитов. Для их обеспечения клиринговой палатой выпускались специальные сертификаты. Такая система не отличалась высокой стабильностью, что неоднократно вызывало кризисы неплатежеспособности.

С образованием ФРС и введением единых правил, денежная система приобрела устойчивость и гибкость. Во второй половине двадцатого века была создана Межбанковская платежная система Клиринговой палаты, которая обеспечивала взаиморасчеты между ее участниками. Впервые для передачи данных о транзакциях были использованы телефонные линии, что позволило отказаться от использования бумажных чековых книжек.

Система клиринговых расчетов, проводимых в электронной форме, получила название CHIPS. применение компьютеров позволило выполнять операции в режиме реального времени, функционирование такого комплекса в США началось в 1970 году 6 апреля. Данная платежная система была признана достаточно надежной и защищенной, что позволило выполнять крупные межбанковские переводы без применения документов на бумажных носителях.

Комплекс включает в себя обширную сеть терминалов установленных в финансовых учреждениях участниках клиринговой палаты. Они соединяются с центральным компьютером при помощи телефонных линий, обеспечивающих обмен данными. Сообщения о произведенных платежах направляются вначале в палату, регистрируется там и после этого поступает в банк получатель. Сообщения о финансовых операциях распечатываются на специальных бланках.

В конце дня система рассылает всем участникам отчеты обо всех переводах и платежах с указанием итоговой суммы. На основании такого рода отчетом производится урегулирование сальдо расчетов с использованием системы защищенной электронной связи ФРС. С целью снижения рисков с 1986 года существует правило ограничивающее размер так называемых дневных овердрафтов.

Управление Ассоциацией клиринговых палат осуществляется комитет, во главе которого находится Президент. Это выборная должность, предусматривающая ежегодную ротацию, один и тот же человек не может занимать ее более двух сроков подряд. В банковских кругах упомянутый пост является крайне престижным и уважаемым.

Основные способы организации межбанковских взаиморасчетов

В международной экономической практики различаются три вида клиринга: межбанковский, валютный и товарный. В свою очередь, определение и урегулирование взаимных обязательств и требований между финансовыми учреждениями осуществляется разными способами. Специалисты различают три основных схемы взаимодействия банков между собой.

В общем виде два перевод денежных средств между финучреждениями выглядит следующим образом:

- Банк отправитель платежа (обозначенный на схеме буквой A) открывает в банке получателе (B) корреспондентский расчетный счет.

- Финучреждение B осуществляет выплаты по чекам и другим документам банка A в пределах депонированных сумм.

- Банк B регулярно отправляет отчеты партнеру об использовании средств.

Таким же образом, банк B для обеспечения собственных финансовых операций открывает счет в банке A и действия сторон повторяются. Такая схема пригодна для системы из относительно небольшого количества финансовых учреждений. При возрастании количества элементов в системе сумма средств, депонированных в банках партнерах, может значительно превысить капитал банка.

Такая практика открытия взаимных корреспондентских счетов существует и крайне ограничено применяется в международной практике. Обычно к такому порядку прибегают при осуществлении относительно небольших и нерегулярных денежных переводов. К примеру, по расчетам физических лиц или компаний при заключении разовых контрактов, корреспондентские счета в таком варианте открываются обычно на ограниченный срок.

Клиринговые системы в межбанковской сфере базируются на следующих принципах:

- в финансовых учреждениях унифицируются правила бухгалтерского учета;

- делопроизводство ведется по единым стандартам;

- регулярный документооборот между элементами системы на бумажных носителях или в электронной форме по установленным образцам.

Такая организация позволяет минимизировать временные и финансовые издержки банков и других кредитных организации при выполнении обязательств перед клиентами. В экономически развитых странах, где количество финансовых учреждений достаточно велико применяются три основных формы межбанковского клиринга:

- централизованная;

- двухуровневая;

- GIRO.

Формирование названных выше схем в каждой из стран происходит с учетом национальных особенностей и уровня развития экономики.

Централизованные клиринговые системы

В таких странах, как Великобритания, Франция, Российская Федерация и в некоторых взаиморасчеты между банками обеспечиваются национальным регулятором. Центральный банк страны имеет на всей ее территории отделения, которые выполняют функции расчетно-кассовых центров. Они производят переводы средств между элементами системы. При этом каждое из финансовых учреждений вносит резервные средства, необходимые для обеспечения платежей.

Такого рода системы предусматривают возможность государственного регулирования банковской сферы через лицензирование деятельности кредитно-денежных учреждений. Центральный или национальный банк осуществляет контроль над деятельностью всех финансовых организаций и имеет весомые рычаги влияния на них. Недостатком такой системы является некоторая инерционность в принятии решений и чрезмерное влияние политических факторов.

Правительство таких стран нередко вынуждает руководство центральных банков к выполнению несвойственных им функций. К примеру, за счет золотовалютных запасов или чрезмерной эмиссии может осуществляться финансирование бюджетного дефицита. Независимость Центрального банка, декларируемая на законодательном уровне в большинстве случаев достаточно условна, и многое зависит от персоналий.

Многоуровневые клиринговые системы

В ряде стран с высоким уровнем развития экономики государство в гораздо меньшей степени вмешивается в деятельность банковской системы. Одним из самых ярких примеров подобных систем является Федеративная Республика Германия. Здесь действует несколько клиринговых систем образованных крупными банками и их представительствами на территории страны и за рубежом.

Таких расчетно-кассовых систем довольно много особо среди них выделяются:

- Commerzbank;

- Deutsche Bank;

- Berliner Bank;

- Deutsche Bundesbank;

- Dresdner Bank.

Перечень банковских концернов далеко не окончательный и они не являются закрытыми организациями. В них могут вступать и сторонние финансовые учреждения, как с национальным, так и иностранным капиталом. Яркий пример Raiffeisen Bank International в России, Украине и некоторых других странах постсоветского пространства носит наименование Райфайзенбанк-Аваль и входит в одноименную группу.

Другой вариант многоуровневой клиринговой системы сложился в Соединенных Штатах Америки. Всего на территории страны более трех десятков межбанковских объединений, которые, в свою очередь, входят в две общенациональные структуры:

- Fedwire – федеральную, обеспечивающую расчеты внутри страны;

- CHIPS, через которую выполняются денежные операции на национальном и международном уровне.

Функции обеих систем частично дублируются друг другом, что придает конгломерату большую устойчивость. Региональные структуры в таком случае являются элементами более крупных образований. Разделение функций обеспечивает высокую оперативность расчетов, каждый уровень не испытывает перегрузок. Это позволяет в значительной мере повысить скорость обработки платежей.

Системы типа GIRO

Такого рода клиринговые организации получили распространение в относительно небольших странах Западной Европы. В таких государствах, как Австрия, Бельгия, Венгрия и многих других создаются финансовыми учреждениями акционерные общества закрытого типа. Главная их цель объединение возможностей отдельных организации, таким образом, происходит консолидации финансовых и иных ресурсов.

Клиринговые системы типа GIRO обеспечивают взаиморасчеты между ее участниками, для чего происходит аккумулирование необходимых средств. В подавляющем большинстве случаев национальные банки таких государств входят в такие системы как учредитель с правом решающего голоса. Такие структуры позволяют обеспечить необходимый уровень надежности региональных расчетов.

Валютный межгосударственный клиринг

Большинство стран мира связаны между собой взаимными финансовыми обязательствами по договорам поставок и кредитам. Стороны в таком случае производят зачет встречных требований исходя из соотношения цен и объемов взаимных поставок или оказываемых услуг, выраженных в национальной или конвертируемой валюте. Межгосударственный клиринг включает в себя ряд обязательных элементов:

- Систему специальных счетов открытых в уполномоченных банках.

- Определенный взаимными договорами объем валютного клиринга (суммы платежей, графики переводов, какая часть расчетов подлежит зачету, а какая осуществляется в денежной форме).

- Валюта клиринга, обычно для этих целей используются доллары или евро, однако в последнее время все чаще зачеты производятся в национальных денежных единицах с учетом текущего курса.

- Размер технических кредитных сумм, который определяет максимально возможный объем задолженности по взаимным расчетам. При определении этого уровня могут использоваться как суммы, выраженные в абсолютном виде или в процентном отношении.

В дополнении к перечисленным выше элементам в системе межгосударственного валютного клиринга предусматриваются особые механизмы выравнивания платежей. Это позволяет исключить значительные перекосы в системе расчетов между странами.

Особенности клиринга биржевых операций

Современная экономическая рыночная система предусматривает наличие целого арсенала инструментов регулирования. Биржевой клиринг имеет ряд особенностей, который определяется ее спецификой. В последнее время в самых экономически развитых странах появились новые формы таких учреждений наряду с товарными и фондовыми.

Такие биржи носят наименование фьючерсных, здесь осуществляется торговля финансовыми инструментами и производными от ценных бумаг. Механизм их работы имеет существенные отличия от фондовых или товарных торгов, однако их сущность остается прежней. При сделках по фьючерсным контрактам в расчет берутся стандартизованные по массовым и качественным характеристикам партии или группы товаров.

Порядок заключения договором покупки-продажи участниками биржи между собой или с контрагентами следующий:

- Обе стороны сделки вносят на счета Автоматизированной клиринговой палаты некоторые суммы в виде гарантийного задатка. Данные платежи являются обеспечением по обязательствам, предусмотренным контрактом.

- Величина задатка гарантийного определяется АКП по установленной методике и зависит от уровня нестабильности цен и срока ожидания до момента поставки товара. Обычно он составляет от 5 до 15 % от общей суммы сделки. При определенных обстоятельствах и в условиях нестабильности цен величина задатка может быть равна и 100 %.

- Клиринговая палата по всем открытым фьючерсным контрактам производит взаимные перерасчеты между участниками биржи и контрагентами. По итогам выделяются суммы необходимые к внесению на ее счета в зависимости от динамики роста или падения стоимости данной группы товаров.

- В случае если конъюнктура положительная, то деньги вносятся продавцом контракта. При снижении цены разница компенсируется покупателем. Денежные средства должны быть перечислены до начала торгов следующего дня.

- Участник биржевых торгов, не выполняющий требований клиринговой палаты, не допускаются к работе.

Результаты АКП подводит ежедневно и осуществляет перерасчеты между участниками торгов, что позволяет отсеивать несостоятельных игроков.

По итогам дневной сессии каждому участнику определяется так называемая переменная марка, при этом положительная разница зачисляется на счет участника. В то же время сумма проигрыша списывается и исчисляется баланс.

Участник биржевых торгов, у которого сальдо счета в Клиринговой палате становится меньше минимально допустимого, ему вменяется в обязанность его пополнение.

В случае превышения баланса указанной величины данные средства могут быть выведены по усмотрению участника биржи. Результаты ежедневного подведения итогов подлежат обязательному опубликованию, для чего АКП готовит отчет, который доступен каждому брокеру для изучения. По общему правилу если покупатель вовремя не выполняет требований палаты о пополнении счета, то до окончания торгов ему необходимо закрыть все позиции.

Если такому участнику недостает средств на выполнение, взятых на себя обязательств, то для их погашения привлекаются средства участников клиринговой палаты. На практике АКП все выплаты связанные с необходимостью компенсации разницы цен осуществляются за счет специальных фондов и депозитов. Наличие автоматизированной системы клиринга способствует повышению устойчивости биржи.

Ценные бумаги являются одним из самых распространенных объектов для торгов. При их покупке и продаже, как и при партиях реальных товаров возможно заключение фьючерсных сделок. Применение клиринга при операциях с акциями, облигациями или иными ценными бумагами позволяет уменьшить затраты на их транспортировку, хранение и переоформление.

Основные типы систем биржевого клиринга

История развития КП неразрывно связана с совершенствованием механизмов взаимодействия между отдельными участниками торгов. На настоящий момент сложилось несколько видов систем клиринга:

- единичный тип;

- зачет;

- двусторонний зачет;

- многосторонний зачет;

- непрерывное зачетное исполнение;

- ежедневное зачетное исполнение.

Единичный тип относится е наиболее простому виду клиринга, используется преимущественно в реальном секторе. После заключения сделки на бирже, продавец поставляет товар, а покупатель переводит ценные бумаги в удобную форму и производится расчет между ними. По итогам каждого биржевого дня не остается открытых позиций. Такая система используется в учреждениях с относительно небольшим объемом торгов.

Зачет в качестве формы расчета на бирже появился в результате увеличения количества сделок. Применение данного вида клиринга позволяет существенно упростит процедуру. По итогам торгов выводиться абсолютная цифра для каждого из участников биржи, которая показывает баланс его обязательств и требований. Такая система оказалась достаточно эффективной на биржах с относительно небольшим количеством участников при значительных объемах.

Двусторонний или попарный зачет производится между двумя постоянными партнерами. Такая форма способствует сохранению торговых отношений на длительный срок. Обычно она используется для долговременных контрактов и позволяет добиться максимальной эффективности по сравнительно узкому перечню ценных бумаг.

Многосторонний или дневной зачет является естественным развитием более простых форм. В ходе клиринга подсчитывается общее количество сделок по каждому виду ценных бумаг, с последующим суммированием результата. Таким образом, устанавливается сальдо участников, по итогам которого и производиться взаиморасчеты между ними в рамках АКП.

Непрерывное зачетное исполнение предполагает полную автоматизацию процессов и максимальной эффективности специального программного обеспечения. В такой системе фактически производится многосторонний зачет в режиме реального времени. Это позволяет участникам торгов объективно оценивать свое положение и при совершении сделок минимизировать риски.

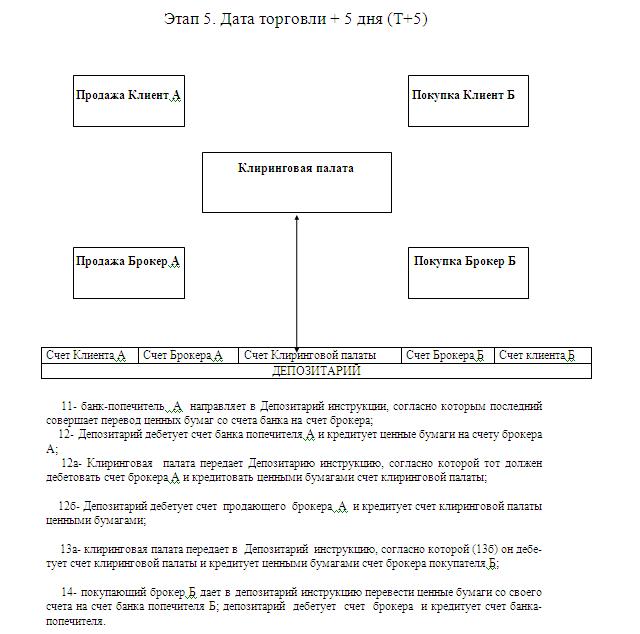

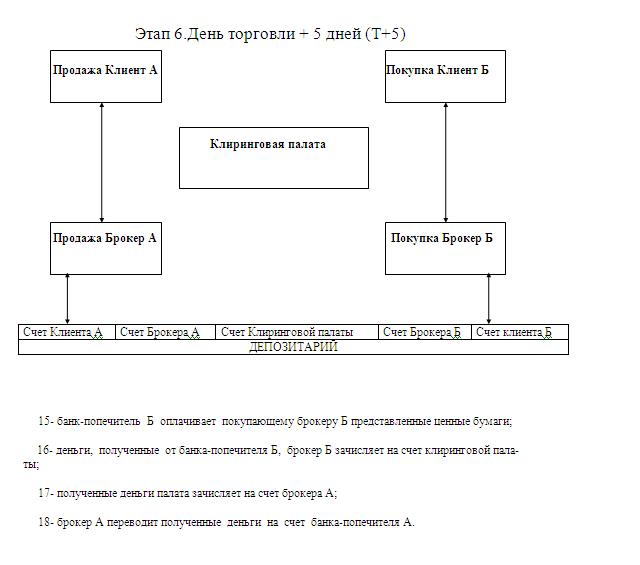

Ежедневное зачетное исполнение является одной из форм многостороннего зачета. Данный тип системы клиринга сформировался в некоторых странах под влиянием местных традиций. Каждодневное исполнение рассчитано так, что все позиции должны закрываться определенному сроку. Обычно данный период не превышает одной календарной недели или пяти рабочих дней.

Автоматизированная клиринговая палата является эффективным средством производства взаиморасчетов между участниками биржевых торгов. Развитие информационных технологий позволяет выполнять действия в режиме реального времени и удалено. Это способствует вовлечения все большего количества участников в активную экономическую деятельность через игру на бирже.