Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

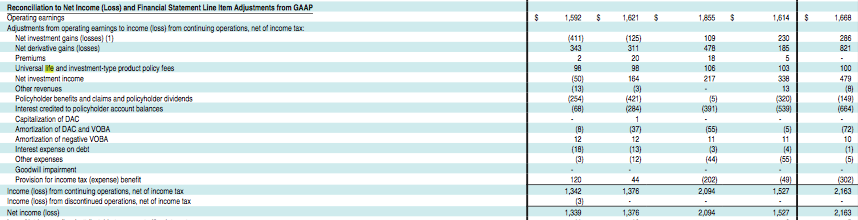

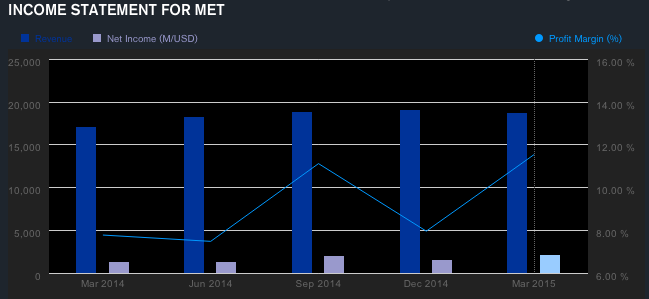

В среду, 6 мая, после закрытия основной торговой сессии, за 2 квартал 2015 финансового года отчитался наиболее крупный представитель в сфере страхования жизни – MetLife Inc, акции которого торгуются на Санкт-Петербургской бирже под тикером MET. Отчетность вышла в целом позитивная – в отличие от реального сектора экономики, финансовый сектор и страхование получают преимущество от укрепления доллара. Кроме того, из-за неясности относительно дальнейшей монетарной политики ФРС, вырос спрос на страховые продукты, поскольку клиенты стараются застраховаться по наиболее выгодным тарифам. В итоге, выручка подросла на 9.5% до 18.7 млрд. долларов, а чистая прибыль подскочила почти на 2/3 – до 2.16 млрд. долларов, тогда как годом ранее показатель не превышал 1.33 млрд. Прибыль на акцию составила 1.87 доллар на акцию против 1.14 доллара годом ранее. Такие результаты оказались значительно лучше прогнозов рынка – средние ожидания инвесторов по выручке составляли 17.8 млрд. долларов, а по операционной прибыли на акцию 1.41 доллар (фактическое значение – 1.44 доллара). В результате, акции компании на открытии торгов в день, следующий за публикацией отчетности, подросли на 0.6% - до 52.10 долларов.

MetLife inc занимается предоставлением страховых услуг и пенсионного обеспечения. В сегменте страхования жизни компания занимает до 30% американского рынка и является крупнейшим страховщиком в этой сфере.

В сегментарном разрезе резко выросли продажи полисов по добровольному страхованию – более чем на 57%, что подтверждает наличие опасений относительно возможного повышения учетной ставки ФРС, из-за чего тарифы на страховые продукты могут возрасти. В целом же, только на американском рынке рост продаж страховых продуктов составил 24%, а доля американского рынка в общей структуре доходов достигла почти 58% или 10.4 млрд. долларов. Однако наибольшую рентабельность удалось сохранить на азиатском рынке – порядка 19.6%. В целом, продажи на азиатском рынке составили 2.86 млрд. долларов, что почти на 5% меньше, чем в аналогичном квартале 2014 финансового года. Продажи на рынках EMEA (Европа, СНГ, Ближний и Восток и Африка) сократились более чем на 15% - до 703 млн. долларов, а в Латинской Америке доходы снизились на 6% до 1.22 млрд. долларов.

Таким образом, ключевым рынком для компании по-прежнему остается регион Северной Америки, в первую очередь – США. Укрепление доллара способствовало с одной стороны – сокращению доходов от внешних рынков, но с другой стороны, это увеличило спрос на американском рынке. И поскольку США являются для компании основным рынком, то в целом от укрепления американской валюты получила больше прибыли, нежели убытков. Кроме того, прибыль поддержала и инвестиционная деятельность – в рамках запущенной в 2014 году программы хеджирования рисков, связанных с изменениями валютных курсов и неопределенности дальнейшей монетарной политики, страховой гигант сумел заработать 821 млн. долларов от инвестиций в производные финансовые инструменты. Всего же прибыль от инвестиционной деятельности составила 286 млн. долларов против убытка в 411 млн. годом ранее.

В целом за 2014 финансовый год выручка MetLife Inc подросла на 7.35% до 73.38 млрд. долларов (годом ранее было лишь 68.36 млрд. долларов), а чистая прибыль и вовсе подскочила более чем на 72% до 6.31 млрд. долларов, против 3.37 млрд. в 2013 году. Показатели прибыли и рентабельности пока не дотягивают до уровней 2011 года, однако при сохранении нынешней динамики в ближайшие два года вполне могут стать рекордными за всю историю компании.

В итоге, квартальную отчетность MetLife мы оцениваем как позитивную. Вероятнее всего, неопределенность относительно дальнейшей денежно-кредитной политики ФРС будет сохраняться, что поддержит спрос на страховые продукты и услуги. В средне и долгосрочной перспективе наши ожидания по данному эмитенту стабильные – мы не видим в перспективе от 1 до 5 лет рисков резкого ухудшения финансового состояния, но в то же время ожидаем весьма умеренного роста финансовых показателей в пределах 5-8% в год. Однако в краткосрочной перспективе есть серьезные основания для роста стоимости акций, поскольку в день публикации отчета инвесторы явно не до конца отыграли вышедшие данные. В итоге, рекомендация по бумагам – покупать, с ближайшей целью целью 55.00 долларов (психологический уровень).

Чего скромничать, смотрите ее до 56;)