Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Финансовый сектор в США оказался наиболее пострадавшим от кризиса 2008-2009 гг. Еще с ипотечного кризиса на американском рынке, который и спровоцировал масштабный экономический кризис, который успели прозвать «Великой рецессией» (по аналогии с «Великой депрессией» 1929-1932 гг.) многие американские финансовые компании начали терпеть убытки, а их акции стремительно терять в цене. До сих пор далеко не все финансовые корпорации Америки сумели восстановиться на докризисные уровни. Так, бумаги Citi Group (C) за время кризиса рухнули в цене в 25 раз, а чистый убыток финансового гиганта в 2008 году составил 18.7 млрд. долларов. Всего же финансовый сектор в США понес убытки на несколько сотен миллиардов долларов. Особенно сильно пострадали ипотечные банки и агентства, поскольку именно с этого сегмента сектора и начался собственно сам кризис. Например, бумаги крупнейшего в США ипотечного банка Wells Fargo рухнули на 75% до 7 долларов, а убыток только в 4 квартале 2008 года превысил 2.55 млрд. долларов. Однако нелегко пришлось и другим сегментам американского финансового сектор, в частности речь идет о страховании. Бумаги крупнейшего страховщико AIG (AIG) обвалились за время кризиса почти в 20 раз – с 1100 до 55 долларов, а чистый убыток в 2009 году составил почти 11 млрд. долларов. Американскому правительству спасение страхового гиганта обошлось в 180 млрд. долларов. Не намного лучше себя чувствовали и другие компании в сфере страхования в США.

Тем не менее, некоторые страховые компании все же сумели с меньшими для себя последствиями пережить кризис – в частности, речь идет об одной из крупнейших американских страховых групп MetLife Inc, специализирующейся на пенсионном обеспечении и страховании широкого спектра. Кстати, акции этой компании торгуются на Санкт-Петербургской фондовом бирже под тикером MET, так что любой резидент России может инвестировать в эти бумаги или торговать без необходимости открытия счета в американском брокере. Акции компании на конец 2014 практически восстановились на докризисные уровни – до 50-55 долларов. Такие результаты удалось достичь благодаря тому, что сегмент страхования жизни пострадал не так сильно, как скажем пенсионное обеспечение или кредитное страхование.

Общий объем рынка страхования в США на 2014 год составляет порядка 1.25 трлн. долларов. Из них на сегмент страхования жизни приходится около 150 млрд. долларов. Доля MetLife в этом сегменте колеблется возле 30%. Как правило, страхование жизни часто является обязательным требованием например при оформлении ипотечного кредита. При этом если учитывать, что подавляющее большинство домохозяйств в США (до 93%) имеют те или иные кредитные обязательства (будь то ипотека, автокредит или ссудный кредит), а большая часть домохозяйств испытывает довольно высокое долговое, спрос на страхование жизни априори остается очень высоким, поскольку в случае неплатежеспособности по причине утраты работоспособности при отсутствии такой страховки у должника могут отобрать все имущество.

Чем занимается MetLife?

MetLife специализируется на предоставлении широкого спектра страховых услуг, а также пенсионного обеспечения. Однако все же главным направлением деятельности компании остается страхование жизни, на которое приходится свыше половины всех доходов. Оборот компании за 2014 финансовый год превысил 72 млрд. долларов, что составляет порядка 6% рынка страхования в США в целом. При этом рентабельность остается довольно низкой (в частности рентабельность по чистой прибыли – менее 8%) из-за специфики бизнеса.

Основные тренды развития MetLife

Со времен своего основания в 1863 году основной профиль деятельности компании остается прежним – страхование жизни и здоровья. Уже к началу «Великой Депрессии» 1929-1932 гг. MetLife стала лидерам рынка страхования во всей Северной Америке. С тех пор ее роль в сегменте страхования жизни и здоровья в США остается доминирующей.

И тем не менее, после кризиса 2008-2009 менеджмент компании принял решение во избежание повышенных рисков развивать дополнительные направления бизнеса, чтобы диверсифицировать источники получения прибыли. Так, в 2012 году MetLife начала активно развивать проект страхования финансового состояния домохозяйств от возможных будущих сложностей. Кроме того, диверсификация также активно проводится и в географическом разрезе – стратегия компании предполагает освоение всех крупных страховых рынков в мире. Инвестиции в один только российских рынок страхования уже достигают 1 млрд. долларов.

Финансовые показатели

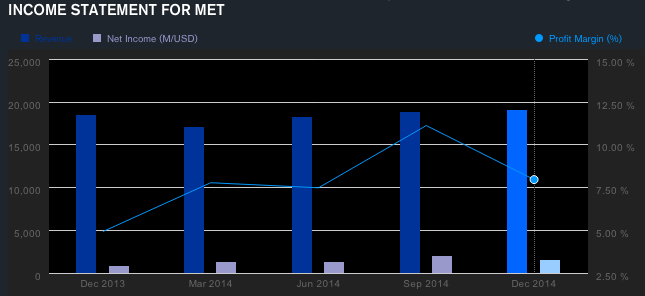

Финансовые результаты компании выглядят умеренно позитивными. За 2014 финансовый год общая выручка превысила 72.7 млрд. долларов, что является рекордным показателем за всю историю деятельности, однако это всего на 7% больше чем в прошлом году. Чистая прибыль подскочила до 5.7 млрд. долларов, что на 75% больше чем годом ранее. При этом в первом квартале 2015 финансового года выручка выросла до 19.1 млрд. долларов, что на 6% выше аналогичного показателя годом ранее, а чистая прибыль превысила 1.5 млрд. долларов, что почти на 80% больше, чем в 1 квартале 2014 финансового года. Такие сильные результаты в основном связаны с ростом активности в сфере кредитования в США на фоне улучшения потребительских настроений и политики нулевых процентных ставок ФРС. После выхода отчетности акции компании росли в пределах 3%, однако в последующие несколько дней рост продолжил развиваться, достигнув практически 10% за неполные две недели.

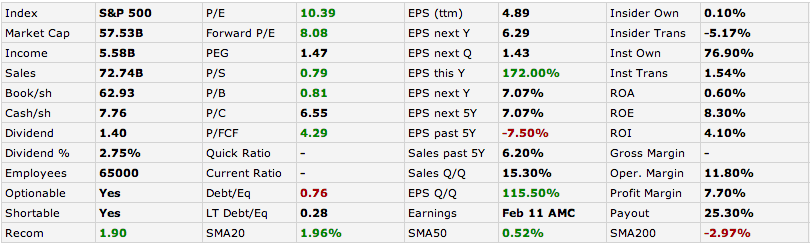

Фундаментальные показатели можно оценить как удовлетворительные. Долговая нагрузка умеренно высокая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет 0.76. При этом на задолженность компании на долгосрочные обязательства сроком более 1 года приходится лишь 0.28, что опять же связано со спецификой бизнеса. Показатели рентабельности пока что остаются сравнительно низкими, что вполне характерно для страховых компаний. Так, рентабельность собственного капитала ROE составляет 8.3%, средняя рентабельность инвестиций ROI составляет 4.1%, а рентабельность активов ROA 0.6%. Например, у AIG аналогичные показатели составляют соответственно 8.4%, 7.8% и 1.7%. Из-за невысоких сравнительных показателей рентабельности, пусть даже они и обусловлены спецификой бизнеса, акции MetLife пользуются не слишком высоким спросом у инвесторов – за 2013-2014 гг. они выросли всего на 3.4%. Для сравнения – весь сектор Life Insurance, в котором и торгуются акции Intel, в среднем выросли почти на 15%, а например у того же AIG за это же время бумаги подорожали более чем на 13%. На низкий инвестиционный спрос акций MetLife указывают и сравнительно невысокие мультипликаторы.

Есть ли потенциал для роста?

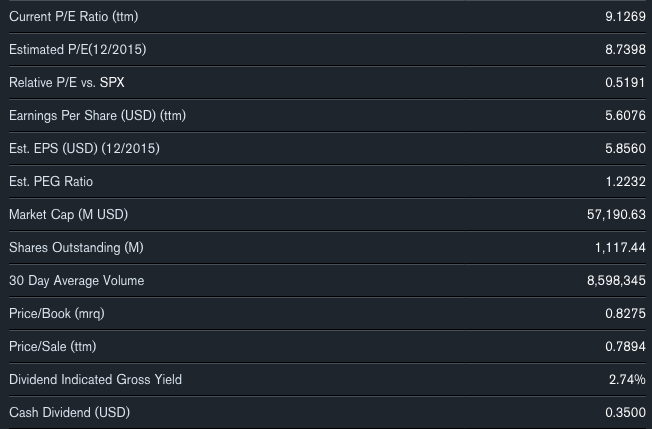

Коэффициент P/E по компании составляет лишь 10.36, что является очень низким показателем. Для сравнения – в целом по профильному сектору страхования этот мультипликатор достигает 16.1. При этом, коэффициент P/Sales составляет соответственно у компании и сектора 0.79 и 0.93, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 0.81 и 1.41. По перечисленным мультипликаторам акции компании являются недооцененными рынком, а соответственно и привлекательными для инвестиций. Однако в то же время необходимо учитывать высокую корелляционную зависимость ее бумаг с макроэкономической конъюнктурой. Поэтому инвестицию в подобную бумагу лучше сопровождать постоянным комплексным мониторингом.

В итоге можно сделать вывод, что несмотря на все недостатки и возможные риски, акции MetLife на сегодняшний день являются одной из наиболее привлекательных для инвестиций в американском секторе страхования – потенциал роста стоимости от текущих значений составляет свыше 30% в ближайшие несколько кварталов. Однако ввиду ожидаемой высокой волатильности вполне вероятны просадки по данной инвестиции. Поэтому, если макроэкономическая конъюнктура в США в текущем финансовом году не ухудшится, а ФРС не повысит ставки раньше ожидаемых сроков (конец второго начало третьего квартала), то перспективы роста бумаг компании будут довольно неплохие.