Lady Finance

Lady Finance Что входит в понятие внеоборотные средства?

Внеоборотными представлены ресурсы (активы), полезные характеристики которых будут применять на развитие многих лет.

Внеоборотные средства (актив) учреждения заключаются:

- из основных ресурсов;

- из нематериальных активов;

- из прочих внеоборотных активов.

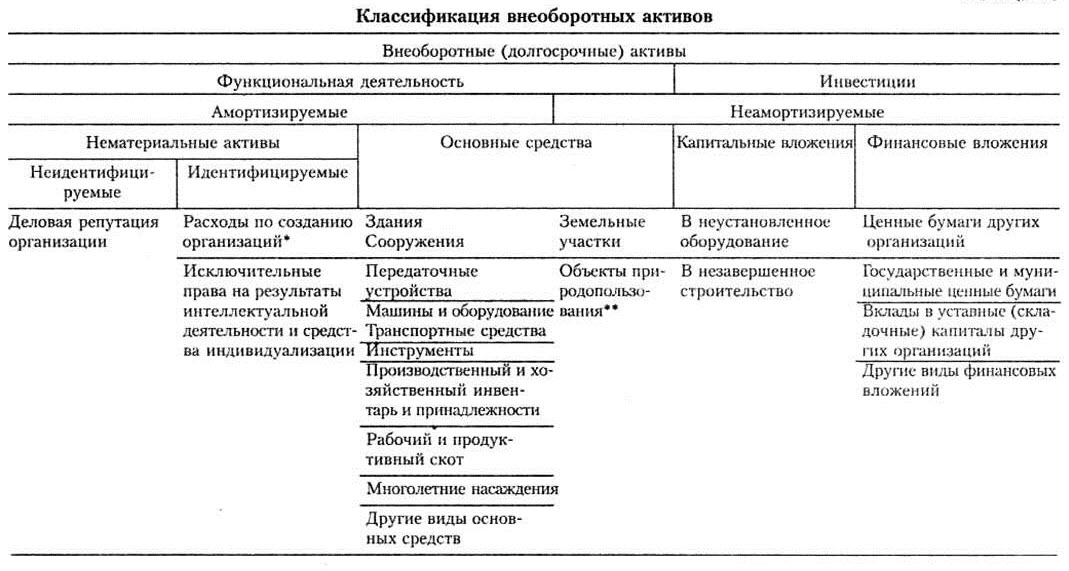

Типология внеоборотных активов приведена в таблице:

Устройство внеоборотных средств характеризует максимальный объем основных средств. На практике, в российской экономике, рыночные взаимоотношения характеризуют в качестве определения рынка, будь-то деловая репутация (гудвилл), патенты, либо товарные знаки.

Деловая репутация (гудвилл) начинается при приобретении организации в качестве материального комплекса. Деловой репутацией характеризуется отличие между суммой, какую оплатил продавец при приобретении учреждения как материального комплекса, и суммой абсолютно всех активов и обещаний учреждения согласно бухгалтерскому балансу на дату ее приобретения.

Объекты умственной деятельности и ресурсы индивидуализации признаются в свойстве нематериального актива вкачестве соответствующих оформленных бумаг, которые доказывают наличие самого нематериального актива и исключительного полномочия на него (патенты, свидетельства, иные охранные бумаги, товарные знаки).

Капитальные инвестиции – вложения в первостепенный основной капитал (основные ресурсы), включают в себя: расходы в новейшее строительство, развитие, реконструкцию и промышленное техперевооружение функционирующих компаний, получение автомобилей, оснащение, инструменты, инвентарь и иные расходы.

Организации имеют возможность:

- распоряжаться собственностью, которая располагается в принадлежности к ним;

- осуществлять экономические инвестиции.

Финансовые инвестиции – актив, который применяется организациями с целью извлечения добавочных заработков посредством инвестиций в ценные бумаги, ссудный капитал, уставные (формируемые) финансы прочих учреждений.

Внеоборотные средства — актив фирмы, который не участвует в обороте.

В Российской Федерации к ним принадлежат находящиеся на балансе компании более года либо 1-го операторного цикла активы, рассмотрим следующие:

- Основные ресурсы;

- Незавершённое строительство;

- Долгосрочные экономические инвестиции (отвлечённые ресурсы);

- Доходные инвестиции в имущественные ценности;

- Долгосрочные экономические инвестиции.

Нематериальные активы — это неденежные активы, не имеющие физиологической и вещественно-материальной формы, умеющие приносить организации доход, при этом она обязана регулировать их от использования прочими бизнесменами, то есть располагать правами на подобные нематериальные активы.

К нематериальным активам причисляют активы, которые характеризуются качествами:

- отсутствие вещественно-материальной структуры;

- возможность идентификации от иного богатства;

- использование в производстве продукта, при исполнении работ (предложении услуг);

- использование в течение долгого времени (времени нужного применения, длительностью более 12 месяцев, либо обыкновенного операционного цикла, в случае, если он превосходит 12 месяцев);

- организация никак не подразумевает дальнейшую спекуляцию данного имущества;

- способностью приносить учреждению финансовые выгоды (заработок) в перспективе;

- наличие соответствующе оформленных бумаг, поддерживающих наличие самого актива и исключительного полномочия у учреждения на итоги интеллектуальной деятельности (патенты, свидетельства, товарные знаки).

Виды нематериальных активов:

- объекты интеллектуальной собственности (право на результаты умственной деятельности):

- право патентообладателя на открытие, производственный пример, нужную модель;

- исключительное авторское преимущество на программы для ЭВМ, основы информации;

-редкое право собственника на товарный знак и знак сервиса, название места возникновения товаров;

-исключительное преимущество патентообладателя в селекционные достижения.

- деловая репутация учреждения.

В состав нематериальных активов не включаются:

- организационные затраты (затраты, сопряженные с образованием юридического лица, общепризнанные в согласовании с учредительными бумагами, частью взноса соучастников в уставной или основной капитал учреждения);

- интеллектуальные и деловые особенности персонала учреждения, их квалификацию и дееспособность к труду, в такой мере, какой они будут неотделимы от собственных носителей и не смогут быть применены без них.

Основные средства — материальные активы, какие организация включает с целью применения их в ходе изготовления, либо поставки продуктов, предоставления услуг, сдачи в аренду иным лицам, либо с целью исполнения управленческих и общественно-культурных функций, прогнозируемый период нужного применения (эксплуатации) которых более 1-го года (либо операторного цикла, в случае, если он продолжается длительнее года).

Признаки внеоборотных средств

- средства работы, участвующие в производстве, сохраняя при этом собственную типичную форму;

- средства предназначаются с целью потребностей основной работы учреждения, обязаны иметь период применения больше года;

- по критерию износа средств, где цена основных средств убавляется и выносится в издержки с поддержкой амортизации.

Чистые основные средства (остаточная цена) – это цена основных денег за минусом скопленной амортизации.

К бухгалтерскому учёту основные накопления берутся по стоимости начальной цены, тем не менее, в будущем, в бухгалтерском балансе основные накопления отражаются согласно остаточной цены.

Остаточная цена основных средств обусловливается как отличие между начальной (восстановительной) ценой и амортизационными отчислениями. Они предусматриваются в составе внеоборотных активов.

Классификация основных средств, деление их на категории:

- Здания (корпуса цехов, складские здания, производственные лаборатории);

- Сооружения (инженерно-строительные объекты, эстакады, туннели, авто пути);

- Внутрихозяйственные пути;

- Передаточные приспособления (электросети, теплосети, газовые сети);

- Машины и оснащение, к ним принадлежащее:

- a) Силовые механизмы и оснащение (генераторы, электродвигатели, турбины);

- b) Рабочие механизмы и оснащение (металлорежущие станки, прессы);

- c) Измерительные и стабилизирующие оборудование и приспособления, лабораторное оснащение;

- d) Вычислительное оборудование;

- e) Автоматические механизмы, оснащение и направления (станки-автоматы, самодействующие поточные установки);

- f) Прочие машины и оснащение.

- Транспортные ресурсы (вагоны, авто, кары, телеги);

- Инструмент (режущий, давящий), помимо специфического инструмента;

- Производственный ассортимент и приспособления (полки, рабочие столы);

- Хозяйственный ассортимент;

- Рабочий, практичный и чистопородный скот;

- Многолетние посадки;

- Прочие главные ресурсы (библиотечные средства, музейные экспонаты).

В составе внеоборотных средств предусматриваются

- важные инвестиции на коренное усовершенствование территорий (осушительные, оросительные и иные мелиорационные работы);

- капитальные инвестиции в оплаченные предметы основных средств; аграрные площади, предметы природопользования (вода, месторождения и иные естественные резервы).

Чтобы объект стал основным средством, нужно, чтобы он соответствовал четырем условиям:

- объект, рассчитанный с целью применения в изготовлении продукта, при исполнении работ, либо предложении услуг, с целью выполнения административных потребностей учреждения или с целью предоставления организацией за оплату во временное владение и использование, либо во временное пользование;

- объект, рассчитанный с целью применения в течение долгого времени, то есть времени, длительностью больше 12 месяцев, либо обыкновенного операционного цикла, в случае, если он выше 12 месяцев;

- организация никак не подразумевает дальнейшую спекуляцию данного предмета;

- объект способен давать организации финансовые выгоды (заработок) в перспективе.

Основные средства разделяются на:

- производственные;

- непроизводственные.

Производственные основные ресурсы участвуют в ходе производства продукта, либо предложения услуг (станки, автомобили, оборудование);

Непроизводственные основные ресурсы не участвуют в ходе формирования продукции (квартирные сооружения, детские сады, клубы, стадионы, поликлиники).

Проблема увеличения производительности применения основных средств и производственных мощностей компаний захватывает основное положение в период ее перехода к рыночным взаимоотношениям.

От заключения этой проблемы находится в зависимости:

- место компании в индустриальном производстве;

- финансовое положение компании;

- конкурентоспособность в рынке.

Коэффициент износа — демонстрирует уровень изношенности основных средств.

Определяется как позиция суммы прибавленной амортизации к начальной стоимости основных средств.

Основные ресурсы отражаются в бухгалтерском балансе по уровню остаточной цены (начальная цена минус скопленная амортизация). Весьма принципиально понимать технологию начисления амортизации.

С целью оценки износа основных средств допускается употреблять показатель износа.

Незавершенное строительство.

Затраты отражаются на балансе в заметке незавершенного строительства, если организация создает какой-то предмет самолично, либо с помощью подрядного учреждения.

Обзор ведется на основании:

- бухгалтерского баланса;

- дополнений;

- объяснительной записки.

Незавершенное строительство принадлежит к необоротным активам компании. Оно появляется в то время, если компания занимается постройкой чего-либо посредством найма поставщиков, либо же собственными силами.

Стоимость неполного строительства закладывается в статьях бухгалтерского баланса и содержит в себе:

- цену оснащения и приспособлений для монтажа на объектах сооружения, в таком случае присутствуют затраты, которые были понесены при строительстве;

- авансы, что уплачиваются подрядным учреждениям, исполняющим работы;

- затраты в развитие главного объекта и геологоразведочные работы.

К не завершенному строительству могут иметь отношение:

- сооружения и постройки, какие приобретаются с целью их последующего преобразования под другие функции;

- проектные работы;

- затраты в научные изучения, сопряженные со строительством предусматриваются вплоть до тех периодов, пока не будет завершено строительство сооружения.

После завершения строительных работ, вся накопившаяся себестоимость передается на новые статьи баланса в основных средствах, это устанавливается впоследствии подписания действий о приемке объекта постройки.

Доходные инвестиции в материальные ценности.

К прибыльным вложениям в материальные ценности причисляют:

- собственность с целью передачи в лизинг;

- имущество, предоставляемое в прокат;

- другие инвестиции в материальные ресурсы.

Долгосрочные экономические инвестиции.

К долгосрочным экономическим вложениям принадлежат:

- вложения фирмы в акции и иные ценные документы, в период больше 12 месяцев;

- обеспечение ссуд иным компаниям.

Такие вложения берутся к учету по уровню начальной цены, с учетом абсолютно всех расходов на получение.

Краткое представление состава и структуры внеоборотных активов

Нематериальные активы:

- Права на предметы интеллектуальной (индустриальной) собственности;

- Патенты, лицензии, товарные знаки, знаки сопровождения, другие подобные полномочия и активы;

- Организационные затраты;

- Деловая репутация учреждения.

Основные средства:

- Земельные площади и предметы природопользования;

- Здания, автомобили, оснащение и иные ключевые ресурсы;

- Незавершённое строительство.

Доходные инвестиции в материальные ценности:

- Имущество с целью передачи в лизинг;

- Имущество, предоставляемое согласно контракту проката.

Финансовые инвестиции:

- Инвестиции в дочерние сообщества;

- Инвестиции в подчиненные компании;

- Инвестиции в иные учреждения;

- Займы, данные учреждениям в период свыше 12 месяцев;

- Прочие экономические инвестиции.