Wise

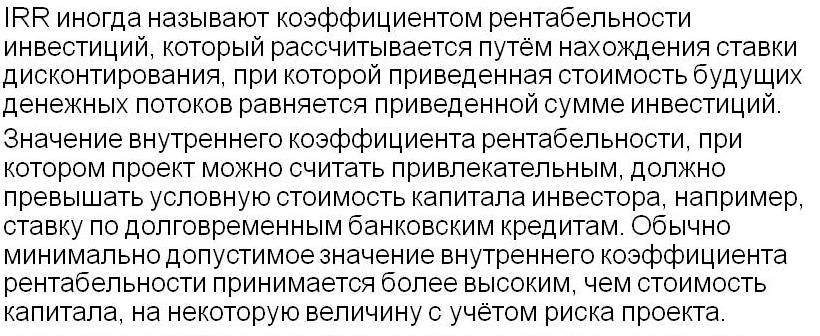

Wise Внутренний коэффициент рентабельности – это число, отображающее нормированный параметр доходности вложений. Рассчитывается с помощью процента дисконтирования, при котором размер первоначальных инвестиций и общая стоимость финансовых активов равны (то есть текущая цена инвестпроекта равна нулю).

Внутренний коэффициент рентабельности – параметр, который часто применяется под другими формулировками – «внутренняя норма прибыльности», «внутренний коэффициент окупаемости инвестиций» и так далее. На английском языке внутренная норма прибыльности звучит как Iinternal Rate of Return (IRR).

Внутренний коэффициент рентабельности – один из способов оценки инвестиционного проекта.

.jpg)

Сущность расчета внутреннего коэффициента рентабельности

Суть расчета внутренней нормы прибыльности можно объяснить с позиции эффективности инвестиций При этом IRR отображает максимально допустимый уровень затрат, ассоциированных с конкретным проектом. К примеру, если для реализации поставленных задач необходимо оформление кредита в банке (при отсутствии своего капитала), то параметр внутреннего коэффициента окупаемости покажет верхний предел банковской процентной ставки. Если же этот параметр слишком высок, то проект можно считать убыточным (об этом ниже).

На практике каждая компания финансируется из разных источников. В качестве оплаты за привлеченные средства могут использоваться вознаграждения, процентные выплаты, дивиденды и так далее. Итог - компания несет допустимые затраты, направленные на повышение собственного потенциала. При этом параметр, который характеризует уровень такой прибыли, называется ценой авансированного капитала (CC – Capital Cost). Особенность показателя – точное отображение минимального лимита возврата на инвестированный в проект капитала. При этом расчет рентабельности производится по среднеарифметическому принципу.

Экономическая сущность показателя заключается в следующем:

1. Показатель IRR больше общего уровня затрат по конкретному проекту (СС). В этом случае проект хорош и его можно принимать.

2. Показатель IRR меньше общего объема трат по инвестиционному проекту (СС). В таких случаях можно говорить об убыточности инвестиций и необходимости отклонения проекта.

3. Показатель IRR равняется относительному уровню затрат по проекту (СС). В этом ситуации делается вывод о «нулевом» балансе проекта. То есть его нельзя отнести ни к убыточным, ни к доходным.

Расчет внутреннего коэффициента рентабельности

Под расчетом внутреннего коэффициента рентабельности (нормы окупаемости) понимается значение параметра дисконтирования «r», при котором NPV проекта будет равен «нулю». При проведении анализа эффективности вложений в проект, необходимо показать максимально допустимые затраты на тот или иной проект.

С помощью показателя IRR можно максимально точно определить общий уровень затрат по проекту. При этом использование параметра при анализе эффективности важнее всего в случае, когда финансирование проекта производится за счет привлеченного капитала. В таком случае параметр IRR отображает точный показатель процентной ставки по банковскому займу.

Рассчитать внутренний коэффициент рентабельности можно по следующей формуле:

Основные параметры находится с помощью специальных показателей в таблице – дисконтирующих множителей. При этом используется стандартный метод подбора данных. Все, что требуется – выбрать пару параметров коэффициента дисконтирования при условии, что r1 меньше r2. При этом коэффициент в описанном выше интервале должен менять значение с положительного на отрицательное (или наоборот). После проведения дополнительных действий применяется формула:

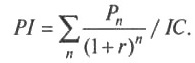

Для расчета индекса рентабельности можно использовать следующую формулу:

Последний показатель относится к категории относительных, поэтому редко применяется на практике. С другой стороны индекс рентабельности крайне важен, когда необходимо выбрать лучший проект и группы "конкурентов".

Точный расчет IRR возможен только в случае применения компьютера. При этом метод определения коэффициента рентабельности без учета резервных инвестиций (прочих факторов) не должен применяться для оценки абсолютной доходности проекта. Особенно это актуально, если при реализации замысла имели место комплексные вложения (процессы реинвестирования). Кроме этого, при таком типе инвестирования существует проблема отрицательных и положительных процентов внутри компании, что может привести к сбоям в интерпретации полученных расчетов.

Кроме этого, метод расчета внутреннего коэффициента рентабельности не стоит использовать путем сравнения процентов различных объектов. Лучший вариант – провести анализ инвестиций с целью определения их разницы. При наличии изолированных вложений внутренний коэффициент рентабельности можно сравнивать с расчетным. Это позволит увидеть реальные нормы выгодности. И снова-таки, если вложения имеют комплексный характер, то использование такого метода является нецелесообразным.

Внутренний коэффициент рентабельности: польза, преимущества и недостатки

Показатель IRR – это основной параметр, позволяющий выделять проекты по степени прибыльности (даже в том случае, если параметры двух сравниваемых инвест-проктов равны). При этом речь идет о следующих показателях – сумме вложений, расчетном периоде и уровне риска.

На практике внутренний коэффициент доходности (Iinternal Rate of Return) можно использовать для решения целого ряда задач:

- точной экономической оценки проектных решений;

- определения нормы дисконтирования по имеющимся параметрам ВНД других видов инвестирования личных средств;

- оценивания устойчивости инвестиционного проекта.

Плюсы внутреннего коэффициента рентабельности:

- возможность сравнивать несколько проектов, которые заведомо имеют различные характеристики – длительность и масштаб. К примеру, если показатель Iinternal Rate of Return равен 30%, то этого вполне достаточно для реализации проекта с помощью банковского кредита (при условии, что он оформлен под 10-15% годовых);

- простота расчета и возможность применения различны методик.

Как уже упоминалось выше, Iinternal Rate of Return имеет ряд явных недостатков. Минусы внутреннего показателя рентабельности:

- при расчете учитывается, что положительные финансовые потоки будут реинвестироваться по ставке, которая равна внутренней норме прибыльности. Когда показатель Iinternal Rate of Return перспективного проекта равен 75-80 процентам, то это значит, что все финансовые поступления могут быть реинвестированы под 80%. С другой стороны вероятность такого показателя рентабельности (даже для успешного предприятия) очень низка. В такой ситуации показатель внутреннего коэффициента рентабельности будет завышать реальный эффект от вложений. Если же параметр Iinternal Rate of Return по величине близок к уровню реинвестирования, то таких проблем не будет;

- с помощью таких расчетов невозможно определить, сколько средств принесут вложения в абсолютных параметрах, к примеру, в рублях или долларах;

- если имеют место свободные изменения притока и оттока денежного капитала, то для одного и того же проекта может существовать несколько значений Iinternal Rate of Return. Следовательно, однозначно делать выводы о перспективах инвестиций по одному только параметру не стоит;

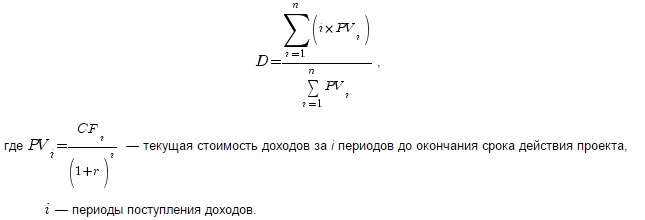

- в случае, когда есть несколько похожих проектов, имеющих приблизительно равные показатели внутреннего коэффициента рентабельности и NVP, необходимо учитывать дополнительный параметр – коэффициент дюрации. Его задача – показать средний срок жизненного цикла инвестиционного проекта. Таким способом можно привести к одному стандарту различные по своим условиям проекты (объему платежей, срокам, методам расчета и так далее). При этом для вычисления дюрации можно использовать следующую формулу: