Wise

Wise Используемый капитал - это общая величина, которая представляет собой сумму двух основных параметров (долгосрочных обязательств и собственного капитала предприятия). В свою очередь собственный капитал – это те средства, которые находятся во владении собственника компании или самого предприятия, и могут быть в любой момент включены в оборот.

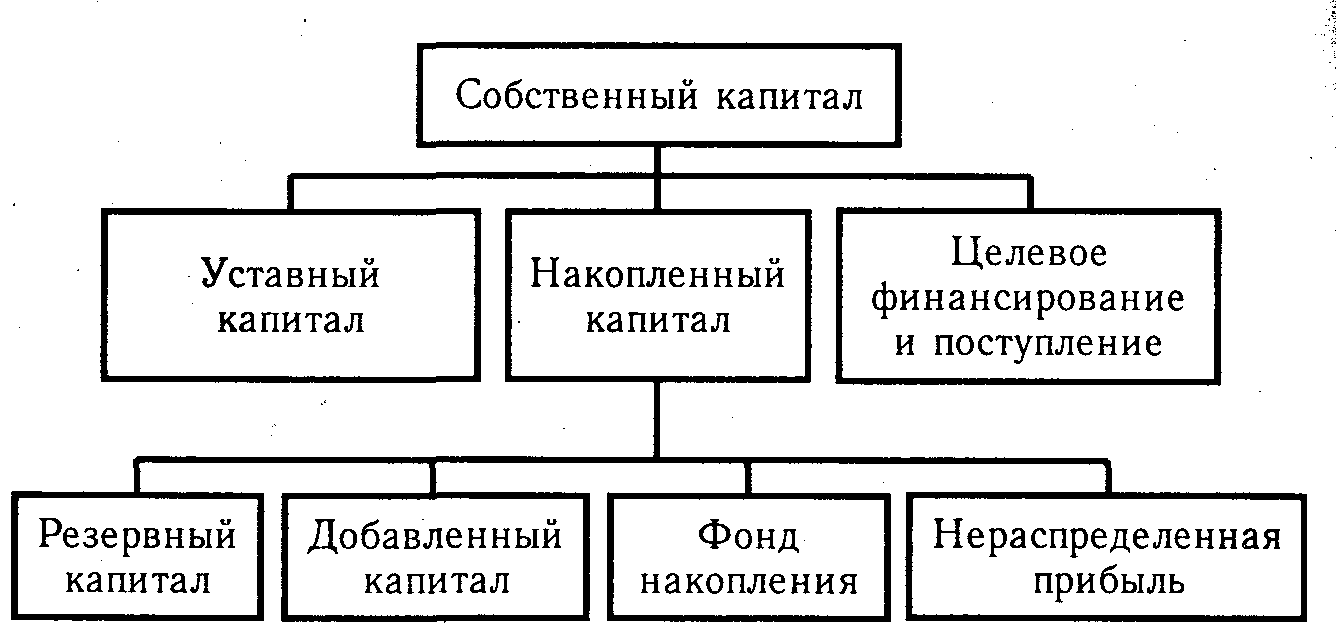

Структура собственного, как составляющая расчета используемого капитала

Собственный капитал компании – это личные средства организации, которые внесены учредителями в качестве взносов или оставлены в виде нераспределенных доходов. Такой капитал может состоять из нескольких основных элементов:

1. Уставной капитал представляет собой сумму личных средств компании, то есть денег, которые были первоначально вложены в компанию. Величина такого капитала может быть определена уставом компании или учредительным договором. Если предприятие имеет конкретную организационно-правовую форму, то минимальный размер уставного капитала может регулироваться на основании законов РФ.

2. Дополнительный капитал состоит из двух основных частей – оплаченных и неоплаченных средств, а также прочего капитала. Оплаченные средства – это прибыль, которая представляет собой эмиссионный доход компании. Она обеспечена разницей между реальной стоимостью продажи (рыночной стоимостью) и номинальной ценой. Получить такой капитал можно путем продажи части активов по цене, которая заведомо выше балансовой.

Неоплаченные средства компании – это тот капитал, который находится в «подвисшем» состоянии, то есть еще не оплачен акционерами компании. Что касается прочих средств, то к ним относится общий капитал дооцененных активов, стоимость активов, которые безвозмездно были получены компанией от других юридических и физических лиц.

3. Резервные средства – это составляющая личного капитала компании, которая необходима для страхования деятельности. Величина таких средств может нормироваться в учредительных документах. Процесс формирования происходит благодаря отчислениям с прибыли компании. По сути, резервный капитал – это полученные, но не использованные предприятием средства.

Используемый капитал компании – это суммарная величина, в составе которой есть два основных параметра – долгосрочные обязательства компании и собственный капитал (о нем упоминалось выше). В ряде случаев используемый капитал считается как сумма основных средств компании и чистого оборотного капитала. При этом формула расчета выглядит следующим образом:

Capital = S+TC+MC+FA+Oth Ass,

где S – это запасы компании, TC – дебиторская задолженность, MC – денежный капитал, FA – основной капитал, Oth Ass – прочие средства компании.

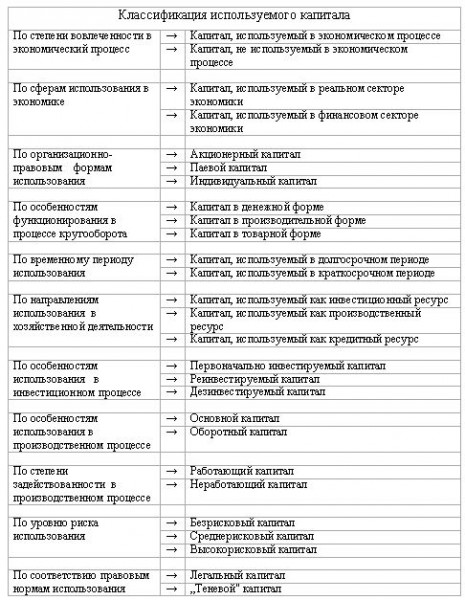

Классификация используемого капитала

Используемые компанией средства можно разделить на несколько различных видов. При этом в современной экономической теории выделяется не один десяток определений, которые характеризуют все разновидности структуры капитала. Чтобы как-то разобраться с этим, исследователями была поставлена задача систематизировать существующие термины и выделить главные типы.

К основным классификационным признакам используемого капитала можно отнести:

- сферу применения средств по отношению к различным отраслям экономики;

- степень использования капитала в экономическом процессе;

- тонкости каждой отдельно взятой формы используемого капитала;

- нюансы применения форм капитала в период его кругооборота;

- главные направления применения имеющихся средств в процессе работы компании;

- временные периоды применения капитала;

- особенности использования средств в инвестиционном и производственном процессе;

- степень, с которой используемый капитал задействован в производстве;

- уровень риска применения капитала компании;

- корректность применения имеющихся средств в отношении правовых норм.

С учетом упомянутых признаков используемый капитал можно условно классифицировать:

1. По степени вовлеченности в экономические процессы:

- капитал, который применяется в экономическом процессе;

- капитал, который не задействован в экономическом процессе.

2. По сферам применения в процессе деятельности:

- капитал, который задействовал в реальном экономическом секторе. Здесь речь идет о деньгах, которые вовлечены в производство для получения дополнительной прибыли;

- капитал, который не задействован в финансовом секторе. В этом случае капитал только недавно был накоплен и еще не применялся в экономической деятельности компании.

3. По организационно-правовой структуре:

- индивидуальный (собственный) капитал;

- паевой капитал;

- акционерный капитал.

4. По тонкостям работы в период деятельности компании (кругооборота капитала):

- капитал в виде наличных средств;

- капитал в свободном виде;

- капитал в товарном виде.

5. По временному периоду применения:

- средства, которые используются в краткосрочной перспективе;

- средства, которые используются в долгосрочной перспективе.

6. По особенностям использования в процессе работы компании капитал может использоваться:

- как средство для инвестиций;

- как реинвестируемый капитал;

- как кредитные средства.

7. По особенностям применения в процессе инвестиционной деятельности капитал может быть:

- первоначально инвестируемый;

- дезинвестируемый;

- реинвестируемый.

8. По особенностям применения в производственном процессе капитал бывает основным и оборотным.

9. По степени вовлеченности в производство можно выделить работающий и неработающий капитал.

10. По величине рисков капитал может быть безрисковым, со средним и высоким уровнем риска.

11. В отношении соблюдения правовых норм можно выделить легальный и «теневой» капитал.