misamir

misamir Декларация по налогу на прибыль

Экономическое и социальное развитие страны во многом зависит от устойчивости финансовой системы. Бюджет – основа этого развития. В нем заложено финансирование основных задач и функций государства и его органов. Бюджет имеет две части: доходную и расходную. Доходная формируется в основном за счет налогов, поступления от которых составляют от 70 до 95 процентов от общих поступлений.

Прибыль и налог

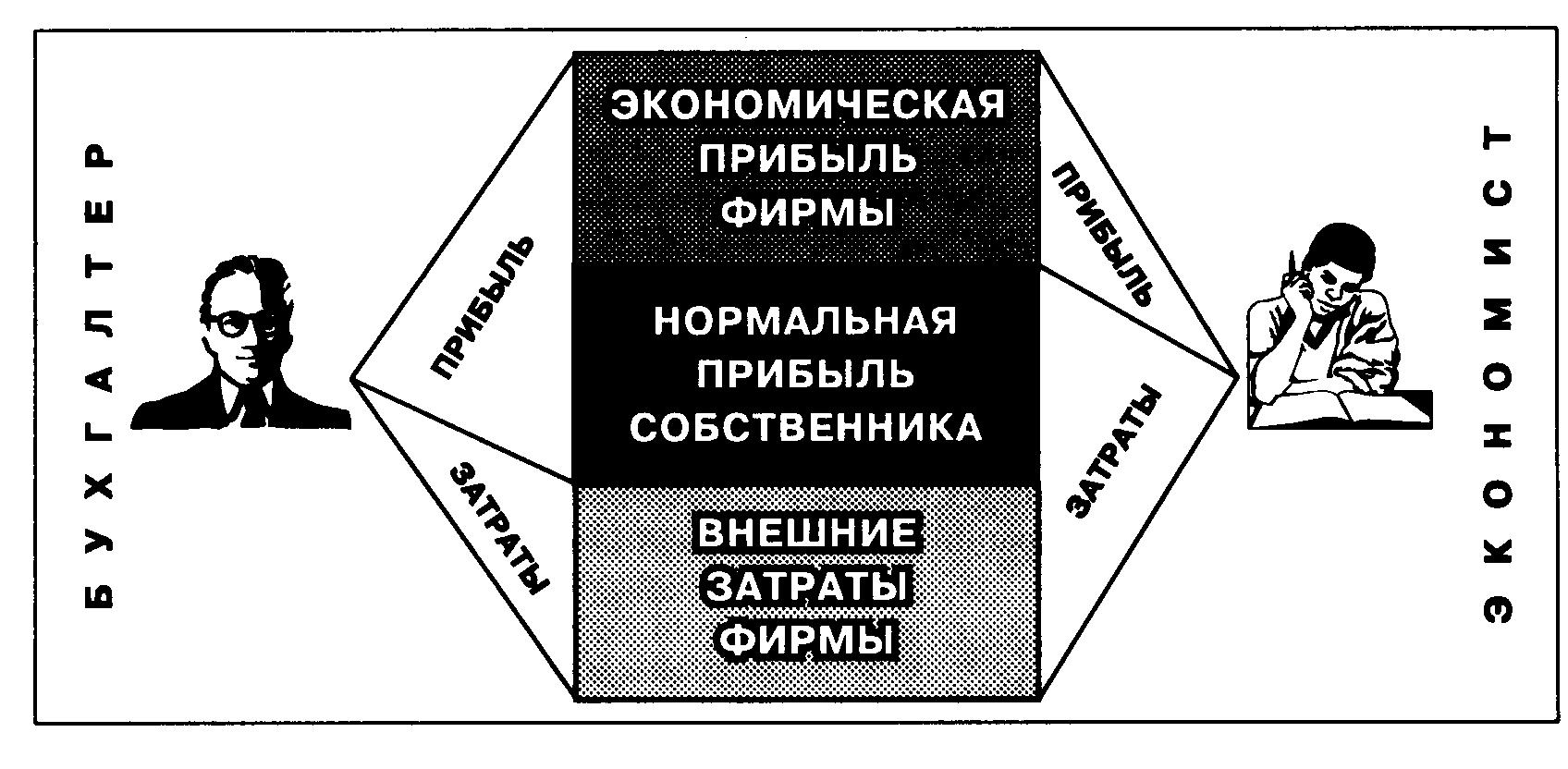

Прибылью называется разница между поступлениями и затратами. На предприятии она во многом зависит от сферы его деятельности и имеет разные формы:

- балансовая, формирующаяся от реализации товаров и услуг;

- чистая, остающаяся после всех обязательных отчислений;

- внереализационная, образующаяся от дополнительной деятельности.

На размер прибыли влияют объемы реализации, структура товарооборота, величина поступлений и расходов. Для удобства бухгалтерией ведется отдельный их учет. С прибыли платят налоги.

Плательщиками являются субъекты хозяйствования различных форм собственности, а также зарубежные представительства и предприятия, открытые на территории страны и работающие с отечественными контрагентами.

Существуют определенные ставки налогообложения, закрепленные законодательством. При его расчете учитывают некоторые нюансы:

- для отечественных субъектов доходы уменьшаются на расходы, понесенные этим субъектом и подтвержденные соответствующим образом;

- для иностранных плательщиков, заработавших на деятельности своих представительств, расходы подтверждаются по законодательству страны ведения бизнеса этими представительствами. Следует отметить, что эта ставка налога несколько отличается от ставки зарубежных субъектов, получивших доход от отечественного предприятия.

Что собой представляет декларация

Формы налоговой отчетности утверждаются Министерством финансов. По своей сути декларация – это бланк, в котором отражается деятельность субъекта. Отчетность подается в установленные законом сроки и заполняется, согласно требованиям фискальной службы. Ее можно сдать лично, по почте, через полномочного представителя или с помощью интернета. Подают отчетность субъекты предпринимательства на общей системе налогообложения, налоговые агенты и упрощенцы, работающие с государственными ценными бумагами.

Бланк отчетности состоит из нескольких разделов и приложений. Субъект рассчитывает сумму налога, которая по его данным должна быть уплачена. Отдельно предоставляется расчет налога на прибыль, и указываются все поступления и расходы, а также убытки, уменьшающие базу налогообложения.

Отчетность составляется за квартал, полугодие, девять месяцев, год. За несоблюдение формы отчетности, а также за ее непредоставление субъект может быть оштрафован. Поэтому необходимо использовать только действующие бланки установленного образца, следить за любыми изменениями и сроками предоставления отчетности.

Тонкости заполнения

Отчет заполняют печатными буквами, черными, синими или фиолетовыми чернилами. Страницы нумеруются, включая титульный лист. Черкать и исправлять запрещается. Обнаруженная плательщиком ошибка может быть исправлена с помощью уточненки. Оставлять пустые строки не допускается. Если информации нет, то перечеркивается вся строка.

При заполнении титульного листа указывают:

- наименование, ИНН и КПП;

- первичная это или уточненная отчетность;

- налоговый период;

- дату заполнения.

Обязательно должна быть подпись лица, заверившего отчетную информацию, которая дается с нарастающим с начала года итогом. Каждому показателю соответствует одно поле. Все стоимостные значения указываются в национальной валюте, без копеек.