Info-Maker

Info-Maker При размещении ставок любого типа всегда существует определенная вероятность получения прибыли и риск потерпеть неудачу, И положительный исход сделки, и риск потерять деньги неразрывно связаны с математическим ожиданием. В данной статье мы подробно остановимся на этих двух аспектах трейдинга.

Словарь терминов:

В: Смещение (коэффициент прибыльных сделок)

R: Отношение прибыльных сделок к убыточным (вероятность)

Е: Математическое ожидание ставки (преимущество)

FO: Оптимальная ставка по Келли

ЕЕ: Результирующий баланс счета

N: Количество сделок

Ставка: Процент от баланса в сделке (потенциальный убыток)

ROR: Риск банкротства

Существует некоторое недопонимание торговли с использованием математического ожидания и критерия Келли (оптимальная ставка - FO). Данная статья проясняет эти вопросы. Для вычисления математического ожидания (Е) используется достаточно простое уравнение:

Математическое ожидание (Е) = B * R – (1 – B) = B * (1 + R) –1

Если математическое ожидание больше нуля, это дает вам преимущество в торговле. Смысл в том, что положительное математическое ожидание ведет к положительной (с повышением прибыли) торговле, а нулевое или отрицательное математическое ожидание означают, что не нужно торговать вообще.

В общем случае, есть два вида торговли: торговля фиксированной суммой обычно ассоциируется с игрой в казино, а торговля фиксированной частью (FF) - с работой на рынке акций. Например, при игре в рулетку мы обычно ставим фиксированную сумму и повторяем эту ставку многократно без изменений. Оказывается, игра на рулетке является убыточной для игрока, поскольку E = -0.0526.

На длительном интервале времени игрок потеряет свои деньги (конечно, всегда есть исключения, когда везунчик побеждает заведение). Поскольку (в общем случае) изменение ставки не применяется, игрок теряет 2$ за каждые 38 вращений колеса (при ставке 1$ за раз), что приводит к линейному убытку на уровне -5.26%, который увеличивается по мере роста числа ставок (в среднем).

Таким образом, итоговый убыток на балансе счета, в среднем, выражается формулой:

EE = E * N * Количество ставок

Инвестирование FF-типа отличается, поскольку убытки и приобретения накапливаются по экспоненциальной ставке, определяемой следующей формулой торгового баланса.

Баланс = 1 + Прибыль = (1 + R * Ставка)BN * (1 – Ставка) [(1 – B) * N]

Здесь итоговый баланс счета изменяется по сложной нелинейной зависимости, со всплесками вверх и вниз. В случае игры с фиксированной ставкой, результирующий баланс является предсказуемым, поскольку значения Е, N (количество ставок) и размер ставки известны. Для ставок FF-типа это не так, потому что накопительный результат, как вы скоро увидите, может, в конце концов, снизиться.

Накопительный эффект привел к появлению критерия Келли - уравнения, которое является производной от данного уравнения, приравненной к нулю. Это дает простое уравнение оптимума, которое описывает максимальный размер баланса счета как функцию всего двух переменных: Е и R. Уравнение выглядит следующим образом:

FO = вероятность * B – (1 – B)]/вероятность = [B * (1 + R) – 1]/R = E/R

где вероятность = R

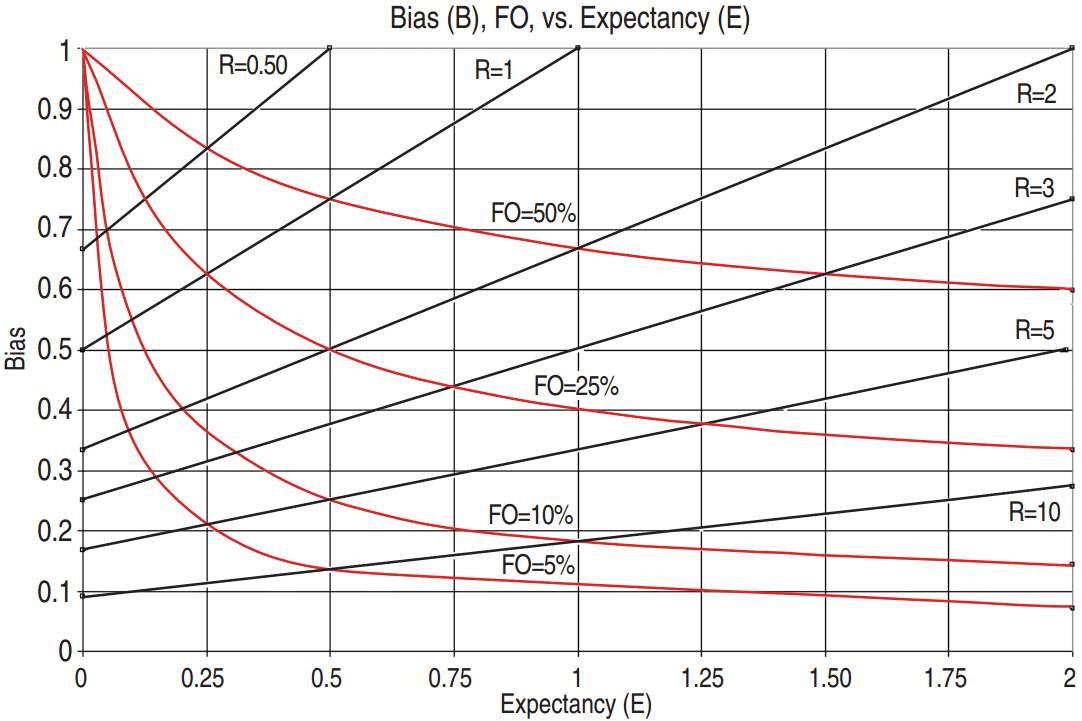

Рисунок 1

На рисунке 1 изображена зависимость между смещением (В), коэффициентом прибыльных сделок (R) и математическим ожиданием (Е в данном примере задано на уровне 0.50). На этот линейный график наложен возможный оптимум баланса при FF-торговле, полученный на основании оптимальной ставки (FO), находящейся в пределах от 5% до 50%. При низких значениях R (от 0.5 до 1), смещение высоко (0.5 и выше), при этом возможны более высокие значения FO. При высоких значениях R (от 5 до 10), итоговое смещение может быть значительно меньше, чем В = 0.5, при более низких значениях указанного FO. На это нужно обращать внимание.

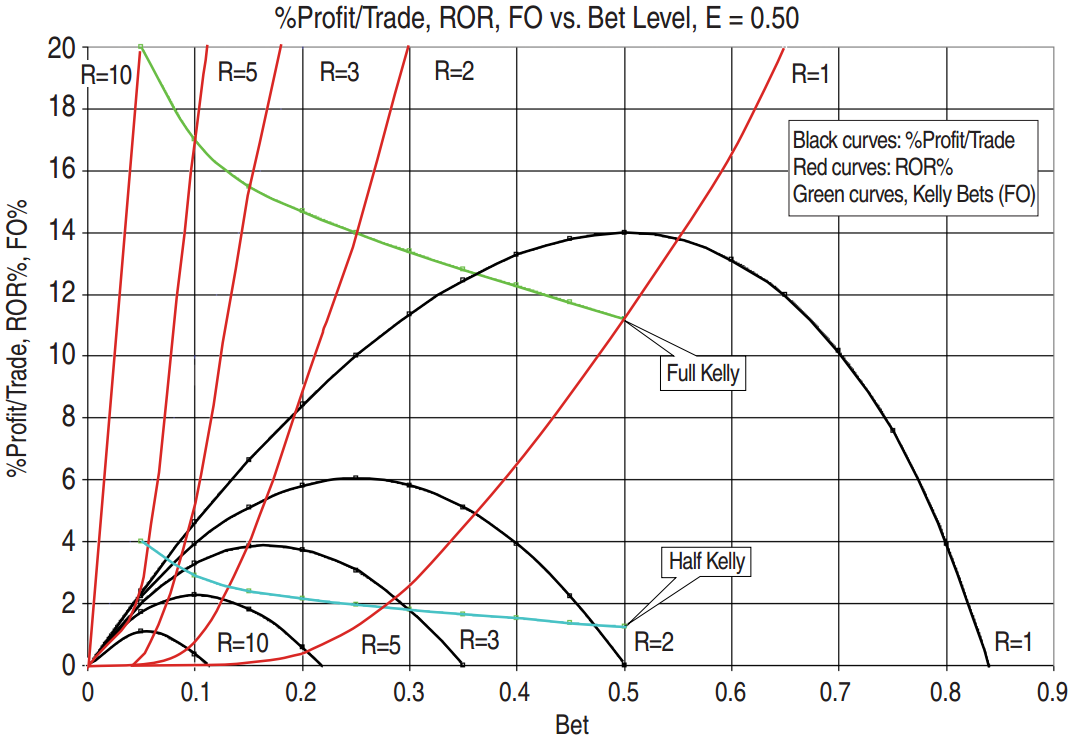

Рисунок 2

Рисунок 2 иллюстрирует, что FF-торговля приводит к благоприятному экспоненциальному росту баланса счета (и итоговой прибыли), но имеет недостаток. Из такой торговли вытекают две проблемы. График процента прибыли в сделке построен для пяти значений R, при Е = 0.50. Он демонстрирует экспоненциальный рост прибыли в сделке, но каждая кривая имеет свой пик, после которого наблюдается неприятное снижение. Пик, безусловно, определяется оптимальной ставкой Келли и хорошо известен трейдерам, использующим FF.

Есть и вторая проблема, которая пропорциональна уровню ставок: имеет место экспоненциальное возрастание риска банкротства (ROR) (показан пятью красными кривыми), он возрастает пропорционально квадрату уровня ставки. На рисунке 2 также изображены контуры итогового ROR для ставки полного Келли по сравнению с более консервативным методом половинного Келли (зеленая кривая).

На основании кривых на рисунке 2 можно сделать несколько выводов. Первый и наиболее очевидный: прибыль в сделке гораздо выше при низких значениях R (при одинаковых Е = 0.50 и N = 1), чем при высоких. Это - прямой результат того, что оптимальная ставка по Келли позволяет делать гораздо более крупные ставки при низких значениях R (напомним, что FO = E/R). Этот момент не учитывается некоторыми трейдерами, которые применяют скальпинг для агрессивной торговли при больших R и принимают низкие В в надежде иногда получать повышенную прибыль.

Риск ставок на оптимуме Келли несет в себе опасность чрезмерного повышения размера ставки, когда R и В изменяются в неблагоприятном направлении в течение нескольких сделок, а ROR находится на нежелательном уровне. Для снижения этого риска существует общий подход, заключающийся в урезании ставки по Келли в два раза и более. Поскольку уменьшение ставки наполовину снижает ROR пропорционально квадрату этого уменьшения, можно получить благоприятное снижение ROR, как показано двумя кривыми Келли. Для случая R = 1, неблагоприятная величина ROR = 11.1% при методе полного Келли (ставка 50%) снижается до 1.23% при более умеренном половинном Келли (ставка 25%).

Другой вывод, который вытекает из рисунка 2, заключается в том, что результативность при низких значениях R (высоких В) превосходит результативность при высоких значениях R (низких В). Это - важный и плохо понимаемый момент, который не осознают многие трейдеры. Он поясняется на рисунке 3.

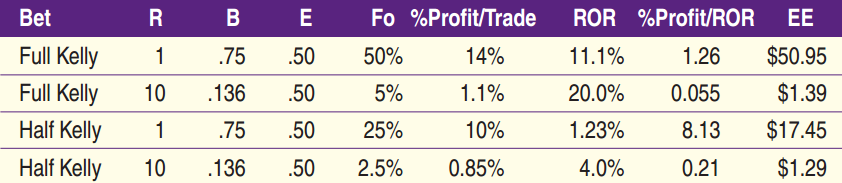

Рисунок 3

Здесь сравниваются два случая: R = 1 и R = 10, при Е = 0.50 для ставок по методу полного и половинного Келли. В случае полного Келли, значение R = 1 дает благоприятную величину прибыли в сделке = 14%, при граничном итоговом значении ROR = 11.1%. Разумно выразить сравнение этого показателя прибыли с ROR в виде соотношения. Получаем 1.26, т.е. на каждый пункт ROR можно получить прибыль в размере 1.26/1 или выше. В случае R = 10, прибыль в сделке снижается до 1.1% при более неблагоприятном ROR = 20%. При этом отношение прибыль/ROR существенно уменьшается до 0.055. Это иллюстрирует недостаток торговли при больших уровнях R.

Ситуация улучшается при торговле на уровне половинного Келли. В случае R = 1, прибыль падает лишь до 10% (всего на 28.6%) при отличном значении ROR = 1.23% и росте соотношения прибыль/ROR до 8.13. В случае R = 10, прибыль при методе половинного Келли хотя и снижается на 22.3%, все же выглядит хуже по сравнению со случаем R = 1. Прибыль составляет 0.85%, что значительно меньше, чем прибыль 10% при R = 1. Хотя ROR = 4% является более приемлемым, отношение прибыль/ROR составляет всего 0.21 по сравнению с 8.13 при R = 1.

Метод половинного Келли уменьшает прибыль до уровня порядка 25%, к этому выводу приходили многие авторы. Это наивный подход, поскольку каждый трейдер торгует более одной сделки. Если к уравнению баланса при FF-торговле применить всего 30 сделок, то получим результаты, показанные в колонке итогового баланса (ЕЕ). При R = 1 и ставках по методу полного Келли = 50%, результирующий баланс составляет 50.95$ (стартовый баланс = 1$). Это значение значительно превышает результат половинного Келли (17.45$). Это доказывает, что агрессивные трейдеры, делая ставки с более высоким риском ROR, могут более значительно увеличить баланс своего счета. То же соображение, безусловно, применимо и к случаю R = 10.

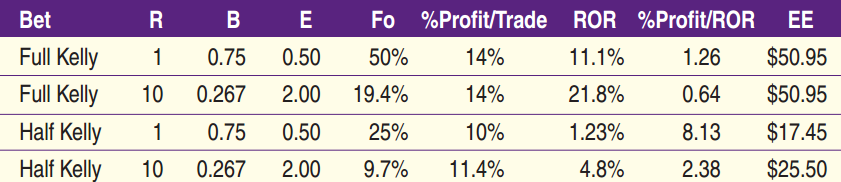

Рисунок 4

Значения на рисунке 4 были пересчитаны с целью приравнять прибыли при R = 10 к прибылям при R = 1. Если коэффициент прибыльных сделок (В) примерно удвоился (с 0.136 до 0.267), то результирующее математическое ожидание стало больше в 4 раза и составило E = 2.0, а прибыли в сделке на уровне 14% соответствует этому показателю для случая R = 1.

Несмотря на то, что теперь мы имеем такую же прибыль, результирующее значение ROR = 21.8% гораздо более неблагоприятно, чем значение 11.1% при R = 1, что в очередной раз подтверждает, что метод с высокими значениями R не такой благоприятный, как с низкими R. В случае половинного Келли можно прийти к тем же выводам.

Заключение

Представленные здесь данные показывают, что, для одного и того же математического ожидания, метод с низким значением R оказывается лучше, чем с высоким, в отношении уровня прибыли, величины ROR, итогового баланса счета и отношения прибыль/ROR.

Можно также увидеть, что использование ставок по методу половинного Келли, вместо более агрессивного полного Келли, дает гораздо более низкое значение ROR, но и более низкий уровень прибыли. Такое уменьшение прибыли, хотя и незначительное в процентном отношении, не является благоприятным с точки зрения скорости торговли, что приводит к повышению итогового баланса по сравнению с балансом при методе половинного Келли.

Для тех, кто не любит риск (т.е. кому нужны низкие значения ROR), метод половинного Келли может стать разумным компромиссом, несмотря на более низкий итоговый баланс этого метода по сравнению с полным Келли.

Там же написано "Не торопись залазит в сделки и все будет хорошо", только немного другим языком

Там же написано "Не торопись залазит в сделки и все будет хорошо", только немного другим языком

И сломалась голова