Wise

Wise Диагональный опционный спрэд – один из видов опционных стратегий, в основе которого элементы горизонтального и вертикального опционного спрэда.

Диагональный опционный спрэд – стратегия, которая строится на базе опционов, имеющих различные даты экспирации и стоимости исполнения.

Диагональный опционный спрэд: его роль и сущность в структуре опционных стратегий

При работе с опционами у трейдера есть шанс испытать самые различные стратегии, каждая из которых может иметь различную степень риска и прибыльность. Все опционные стратегии условно разбиваются на несколько основных групп:

- простые стратегии подразумевают покупку (продажу) опциона call (put). Этот вид системы считается одним из наиболее простых и применяется на начальном этапе работы с опционами. Успех напрямую зависит от умения участника рынка предсказать дальнейшее движение цены опциона и его зависимости от основного актива;

- комбинированные стратегии. Особенность – в возможности трейдера снизить уровень своих рисков за счет единовременной купли (продажи) опционов типа call (опционов put). Особенность в том, что при совершении сделки используется один и тот же инструмент;

- синтетические стратегии. За основу принимается открытие двух позиций, совершенно противоположных друг другу. При этом для сделки трейдер выбирает различные опционы, но имеющие одинаковый базовый актив;

- спрэд – одна из наиболее продуманных стратегий. Здесь речь идет о портфеле опционов, в котором находится место опционам одного вида и на идентичные активы. Разница в том, что даты экспирации и цены у них разные.

Стратегия спрэда имеет несколько основных видов:

- вертикальный. Суть – в объединении опционов, имеющих идентичную дату экспирации, но разные цены (или наоборот). К примеру, трейдер может продать опцион call (put) и купить опцион call (put). При этом дата экспирации и стоимость исполнения продаваемого актива выше, чем стоимость покупаемого. Второй вариант – продажа и покупка call (put), но дата экспирации идентична для обоих инструментов;

- горизонтальный. В основе такой стратегии – работа с опционами, имеющими различные даты экспирации, но различные стоимости исполнения. К примеру, трейдер может купить (продать) краткосрочный call (put) и купить call (put) с идентичной стоимостью исполнения. В свою очередь, дата экспирации реализуемого опциона будет ближе, чем срок покупаемого актива. Второй вариант – продажа (покупка) краткосрочного call (put) с идентичной стоимостью исполнения. В такой сделке дата исполнения реализуемого опциона больше, чем покупаемого.

- диагональный спрэд – это комбинация приведенных выше стратегий (горизонтального и вертикального спрэда). Здесь возможны следующие варианты:

- стоимость исполнения реализуемого опциона больше, чем покупаемого. Дата экспирации реализуемого опциона раньше, чем покупаемого;

- стоимость исполнения реализуемого опциона больше стоимости исполнения покупаемого. Дата экспирации продаваемого опциона больше, чем покупаемого;

- стоимость исполнения реализуемого опциона меньше стоимости исполнения покупаемого, а дата экспирации продаваемого актива наступает раньше;

- стоимость исполнения продаваемого актива меньше стоимости исполнения покупаемого. Дата экспирации реализуемого опциона находится дальше, чем покупаемого.

Диагональный опциональный спрэд: виды и особенности стратегий

Из популярных диагональных спредовых стратегий можно выделить две:

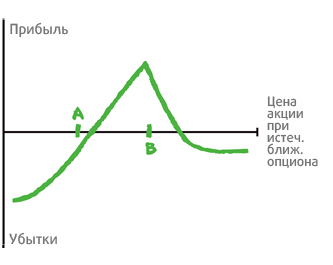

1. Диагональный спрэд путов. Стоит отметить, что график построен с учетом чистых затрат. При этом линии не являются прямыми по той причине, что опционы с более поздним сроком экспирации еще на позиции, в то время, как более ранние уже исполнены. Если бы опционы исполнялись одновременно, то и линии были бы прямыми.

Суть – смешивание стратегий горизонтального короткого и длинного put. Особенность – попытка игры на временном распаде, но уже после продажи второго put со страйком «В» трейдер оказывается в спрэде коротких put. После продажи второго пут вероятность оказаться в плюсе существенно возрастает.

В примере показан диагональный спрэд со сроком экспирации один месяц, но можно использовать и другие периоды исполнения. В данной стратегии необходима незначительная волатильность, которая позволит получить прибыль от сделки. С другой стороны, слишком высокие показатели волатильности недопустимы – цена базовых активов должна быть стабильной. Задача трейдера – найти эту тонкую грань.

Условия следующие:

- продажа put «вне денег» со страйком В. Срок – за месяц до исполнения;

- покупка put «вне денег» со страйком А. Срок экспирации – за два месяца до исполнения;

- при дате исполнения «ближнего» call необходимо совершить продажу еще одного call со страйком В и идентичной датой экспирации (как и у дальнего call»;

- стоимость акции больше страйка «В».

Максимальный доход при такой операции ограничивается чистым доходом от реализации двух контрактов со страйком В за вычетом затрат на покупку опциона со страйком А.

Максимальный убыток ограничивается разностью двух страйков (А и В) за вычетом чистой прибыли. Но это актуально при условии, что позиция сформирована с чистой прибылью. Если при создании позиции были понесены расходы, то предельный убыток – разность страйков А и В «плюс» расходы на формирование позиции.

Данная стратегия больше подойдет для опытных трейдеров. Для ее реализации необходим большой опыт работы с опционами и умение входить в сделку с правильной волатильностью. Особая сложность в том, что опционы имеют различное время экспирации.

Исполнение сделки должно производиться в момент нейтральной активности (первые 30 дней), а после - в период от нейтральной до бычьей активности в последующие 30 дней.

В начальный период необходимо, чтобы стоимость базового актива была около страйка В или на нем до момента исполнения ближнего опциона. Во втором периоде важно, чтобы стоимость базового актива находилась выше страйка в момент, когда будет истекать опциона с дальним сроком экспирации.

В данном виде стратегии ключевую роль играет волатильность. После формирования позиции необходимо, чтобы волатильность немного подросла к моменту исполнения ближнего опциона. В этом случае можно получить большую прибыль от продажи дальнего контракта (страйк В). Как только проходит дата исполнения ближнего контракта, влияние волатильности будет зависеть от нахождения цены акции по отношению к страйкам опционов.

Если трейдер угадал с прогнозом и цена базового актива расположилась выше страйка В, то желательно получить снижающуюся волатильность. В обратной ситуации, когда стоимость актива находится около страйка А, необходима растущая волатильность.

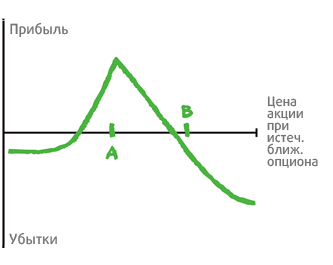

2. Диагональный спрэд call. Особенность построения данного графика аналогична случаю, который описан выше. Здесь линии также не являются прямыми, ведь контракты с дальним сроком исполнения еще на позиции, когда контракты с меньшей датой экспирации уже исполнены.

Суть - смешивание стратегий горизонтального короткого и длинного call. Сначала трейдер ориентируется на временный распад, но после реализации второго call со страйком А (как только была достигнута дата исполнения ближнего call) участник рынка находится на спрэде коротких call. После продажи второго колла можно рассчитывать на получение прибыли.

В примере используется 30-тидневный диагональный спрэд, но на практике он может быть любым. Как и в прошлом случае, здесь необходима определенная волатильность, ведь задача – продать два контракта и получить от них максимальную прибыль.

Для качественного исполнения этой стратегии важно грамотно управлять риском досрочной экспирации короткого контракта в своей позиции.

Условия следующие:

- продажа call при условии «вне денег» со страйком А. Срок – за месяц до исполнения;

- покупка call со страйком В. Срок – за два месяца до исполнения;

- в момент исполнения ближнего call реализуется еще один csll со страйком А и аналогичной датой исполнения (как и у дальнего call);

- стоимость базового актива должна быть меньше страйка А.

Предельно допустимая прибыль ограничена чистым доходом, полученным от реализации двух опционов со страйком А за вычетом расходов по покупке опциона со страйком В.

Предельно допустимый убыток может различаться:

- если позиция была открыта с чистым доходом, то убыток ограничивается разницей страйков А и В. В дополнение из полученного показателя вычитается доход от сформированной позиции;

- в случае когда при создании позиции трейдер понес расходы, то максимальные убытки ограничены разницей двух страйков (А и В) «плюс» расходы на формирование позиции.

Диагональный опционный спрэд call – стратегия для опытных трейдеров. Для исполнения необходимо дожидаться нейтральной активности в первые 30 дней «жизни» позиции. После этого трейдеру нужен период от нейтральной позиции до снижения актива (медвежьей активности) в последующие 30 дней.

В данной стратегии ключевую роль играет волатильность. После формирования позиции важна стабильная стоимость базового актива, находящаяся в области страйка А (или ниже его). Идеальный вариант, если волатильность подрастет к моменту исполнения опциона с меньшим сроком экспирации. В этом случае можно рассчитывать на максимальный доход при реализации контракта со страйком А.

Если предположение оправдалось и стоимость базового актива находится на уровне или меньше страйка А, то желательно снижение волатильности, что позволит подешеветь обоим активам, и они могут истечь еще до своего исполнения. В случае когда прогноз не оправдался, а стоимость подошла к страйку В (или превысила его) то желателен рост волатильности.