Anthony Toomy1

Anthony Toomy1 Всем привет! В данной статье я продолжу раскрывать тему "парный трейдинг". Мой прошлый пост был посвящен важности коинтеграции в парном трейдинге, в этой статье мы поговорим о том, что же такое спред между акциями и вообще любыми финансовыми инструментами, как определять веса инструментов в спреде, как строить спред и о многом другом.

Спред между акциями

Большинство трейдеров и спекулянтов десятилетиями занимаются предсказаниями цен торгуемых активов. Угадал – заработал, не угадал – заплатил. В наше время многие трейдеры используют технический анализ, анализ стакана, анализ потока ордеров и прочее для предсказания будущей цены актива. Я бы не сказал что это не помогает, но и не сказал бы что это даёт сильное преимущество. Да, возможно такие трейдеры видят более детальную текущую ситуацию, но в любом случае результат сделок будет зависеть от будущего движения цены, а не от текущей ситуации.

Многие математики, кванты и профессиональные трейдеры считают что цену предсказать невозможно, что цена это случайный процесс, который похож на некоторые законы распределения случайных временных рядов, а крупные деньги в наше время научились маскировать свои намерения.

Если принять за аксиому непредсказуемость цен финансовых инструментов, то как тогда нужно работать на финансовых рынках? Один из вариантов это создать синтетический инструмент, который имеет относительно стабильные статистические показатели, другими словами создать спред. Мы не будем заниматься предсказанием случайных движений акций, а будем предсказывать динамику относительно стабильных синтетических инструментов, которые сами же и создадим.

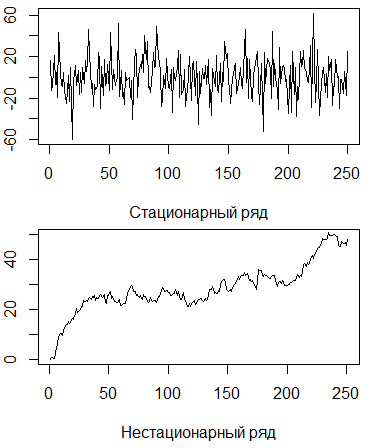

Если принять за аксиому тот факт, что цена состоит из суммы процессов Орнштейна-Уленбека и Винера (рисунок снизу), то создав синтетический инструмент (спред между акциями), мы хотим избавится от трендовой составляющей (процесса Орнштейна-Уленбека), тем самым получим стационарный спред, который любому понятно как торговать))

Создавая спред, мы отнимаем или прибавляем временные ряды акций, прибавляем при отрицательной ковариации, отнимаем при положительной ковариации. Ковариация показывает нам знак зависимости между акциями, положительная она или отрицательная.

На следующем рисунке мы видим графики двух акций из одной финансовой индустрии и скользящую среднюю (тренд). Можем сказать что графики очень похожи, присутствует положительная зависимость, если мы отнимем графики этих акций, то можем получить стационарный спред, который мы сможем покупать и продавать от границ.

Как построить спред и рассчитать пропорции?

Способов построения спредов очень много, от самых простых (линейная регрессия, отношение), до самых тяжелых динамических математических моделей. Я расскажу вам о простых двух: линейная регрессия и отношение (ratio).

Линейная регрессия

С помощью данной модели мы можем вычислить линейный коэффициент зависимости одной величины от другой. Формула геометрической линии следующая: Y=b*X+c, где Y - временной ряд первой акции, X - временной ряд второй акции, b-тангенс угла наклона линии (коэффициент пропорции), а c-это наш шум (спред), который мы и хотим получить. Дак вот, линейная регрессия позволяет нам вычислить коэффициент b, который нам покажет знак зависимости акций и величину зависимости X от Y. Коэффициент b опредляется методом наименьших квадратов, который изучается студентами в практически всех ВУЗах.

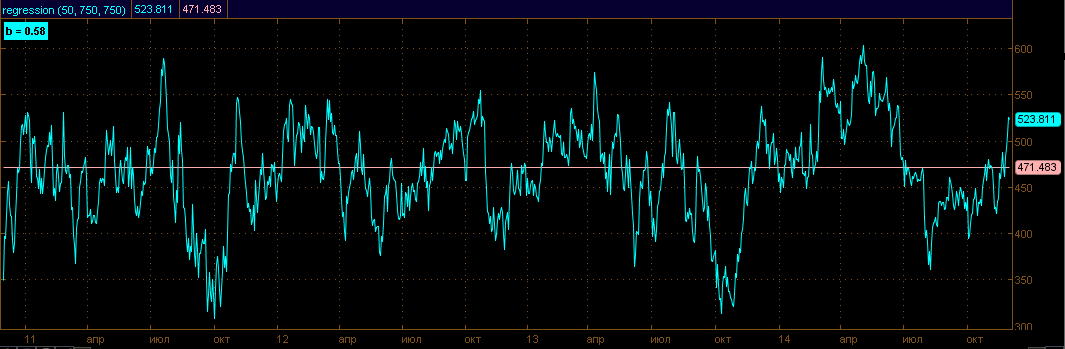

После нахождения коэффициента, строим спред KIM-WRI*b и получаем:

Коэффициент b получился 0.58, построив график мы получили красивый синтетический финансовый инструмент, покупаем снизу, продаём сверху и сидим в шоколаде)

Как расчитывать объём для каждой акции думаю понятно: объём WRI берём с коэффициентом регрессии 0.58, например примерно 1000 акций KIM и 600 акций WRI.

Отношение цен (ratio)

Многие трейдеры пар считают регрессионный анализ подгонкой под историю, с чем я пожалуй соглашусь. Это равносильно если алготрейдер подгонит под историю праметры своего торгового алгоритма таким образом, что бы алгоритм зарабатывал, если же параметры немного изменить - алгоритм будет терять. Так делать нельзя, история если и повторяется, то со своими особенностями и новинками, поэтому подгонка параметров под историю не даст хороший результат в будущем. Тоже самое и с регрессией, волатильность любой из акции может меняться, что приведёт к изменению и коэффициент регрессии, который мы рассчитали на истории. В принципе, если торговать пары краткосрочно, то врядли коэффициент кардинально изменится, но для среднесрочных и долгосрочных подходов...

Что бы решить проблему подгонки, многие используют отношение цен активов, для определения спреда между ними.

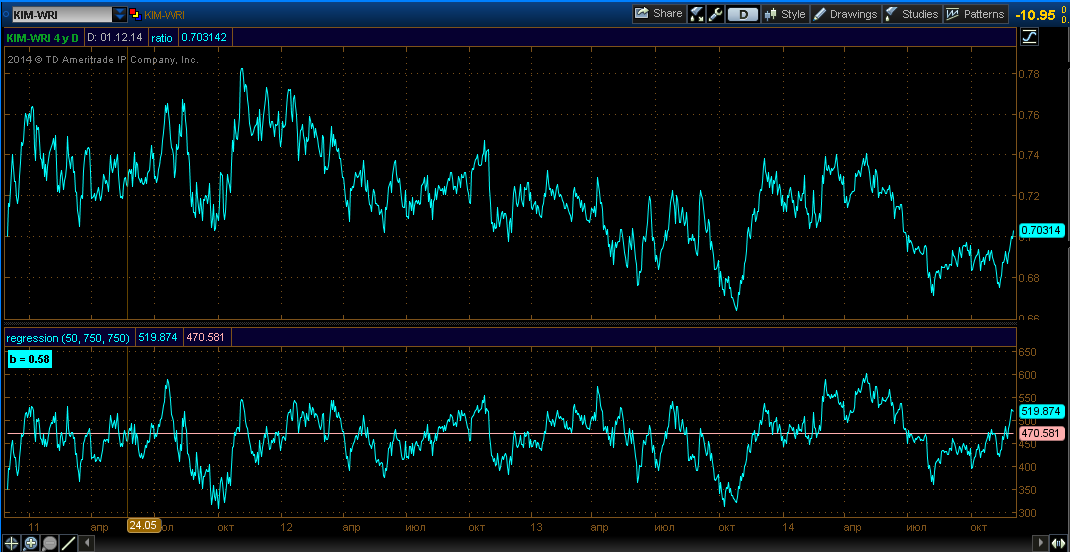

Построим отношение цен между KIM-WRI (верхний график):

Видим, что график уже не такой красивый, присутствует дрейф, но поверьте, этот график тоже подходит для торговли, просто необходимо отсеять трендовую составляющую. О стратегиях мы уже поговорим в следующих статьях.

Про фильтрацию спредов рекомендую читать в моей статье - "Парный трейдинг - фильтр спредов".

Ещё одним преимуществом ratio спреда является доллар-нейтраль, т.е. определяя коэффициент пары отношением цен акций, при вхождении в такой спред наше долларовое сальдо будет близко к нулю, а т.е. мы будем нейтральный к рынку и к стоимости доллара. Опытные трейдеры явно сейчас смеются))) К сожалению доллар-нейтральность всё равно не делает нас нейтральными к рынку, может только к индексу доллара. Почему? Потому что, спекулянтам закон не писан, каждая акция может немного по своему реагировать на важные рыночные движения и события, поэтому на низких временных интервалах даже такую позицию тяжело назвать рыночно нейтральной. Но нейтральность можно увеличить путём сильной диверсификации портфеля парами. Абсолютной нейтральности мы не добьёмся, но ощущать её будем меньше.

Для тех, кто не понял как пользоваться отношением акций и находить пропорции: на данный момент отношение цен акций KIM/WRI = 0.7, это значение и будет весовым коэффициентом. Построим спред KIM*1000-WRI*700:

График не такой красивый, но доллар-нейтральный и без подгонки :)

Вопросы и критика приветствуются!)