Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

![]()

В среду, 15 июля, за 3 квартал 2015 финансового года после закрытия рынка финансовую отчетность опубликовал крупнейший мировой производитель комплектующих для ПК – Intel corporation, акции которого торгуются на Санкт-Петербургской бирже под тикером INTC. Отчетность вышла довольно неплохая – выручка снизилась на 4.6% до 13.2 млрд. долларов, чистая прибыль просела на 3.2% и составила 2.7 млрд. долларов, или 55 центов в расчете на одну акцию. Такие результаты превзошли ожидания инвесторов – по выручке в среднем ожидалось 13.04 млрд. долларов, по чистой прибыли на акцию – лишь 50 центов. В основном снижение финансовых показателей связано с продолжающимся спадом мировых продаж персональных компьютеров и укреплением доллара на Forex. В итоге, в день, следующий за отчетностью компании, акции эмитента открылись с гэпом вверх почти на 2.5% - до 30.50 долларов (к концу дня правда большая часть этого гэпа была отыграна коррекционной динамикой).

Intel известен на мировом рынке главным образом как производитель процессоров, оргтехники и других комплектующих для персональных компьютеров. Кроме того, компания также занимается выпуском ряда собственных девайсов и разработкой приложений (в том числе для смартфонов и других мобильных устройств).

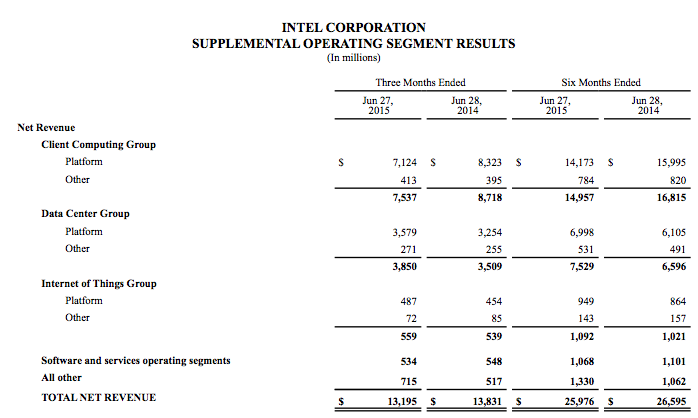

Среди позитивных моментов в отчетности можно выделить рост доходов от продажи оборудования дата-центров – до 3.85 млрд. долларов против 3.5 млрд. годом ранее. Также растут доходы и от продаж интернет-продуктов, правда менее активно – до 559 млн. долларов с 539 млн. годом ранее. Однако ключевой сегмент бизнеса – а именно продажи оргтехники для персональных компьютеров, продолжает сокращаться – выручка от этого направления за минувший квартал составила лишь немногим более 7.5 млрд. долларов против более чем 8.7 млрд. годом ранее. Таким образом, новые направления бизнеса пока не могут полностью нивелировать негативный эффект от сокращения рынка ПК. Тем не менее, можно отметить в данном направлении позитивный тренд, что крайне важно в условиях продолжающего спада продаж традиционных ПК.

Среди негативных моментов в отчетности можно выделить снижение валовой рентабельности с 64.5% в прошлом году до 62.5% в текущем. Кроме того, из-за резкого укрепления доллара к корзине мировых валют, сократились также доходы высокотехнологичного гиганта на внешних рынках – в первую очередь в Европе, Японии и странах Юго-Восточной Азии. Тем не менее, менеджмент компании несколько улучшил прогноз по валовой рентабельности по итогам текущего года – до 61.5% с ранее ожидавшихся 61%. При этом ожидания аналитиков в среднем пока остаются менее оптимистичными. Также из важных событий стоит отметить выкуп собственных акций почти на 700 млн. долларов в отчетном квартале и заявление в начале июня о приобретении разработчика ASIC-продукции – компании Altera за 16.7 млрд. долларов.

В целом, с начала текущего финансового года выручка Intel сотавила 40.8 млрд. долларов, что почти на 1.1% меньше, чем годом ранее, а чистая прибыль составила 8.35 млрд. долларов, против 8.38 млрд. за аналогичный период 2014 года. Основным фактором давления на финансовые показатели остается сокращение мирового рынка традиционных и мобильных ПК и укрепление доллара к корзине мировых валют. В итоге, несмотря на ряд позитивных моментов в финансовой конъюнктуре, бумаги высокотехнологичного гиганта начала года уже упали на 16.4%, а с середины прошлого года снижение капитализации достигает 11.3%.

Тем не менее, квартальную отчетность Intel можно в целом оценить как позитивную. Несмотря на сохраняющиеся негативные тенденции в ряде профильных рынков и слишком крепкий курс доллара, из-за которого страдают позиции компании на внешних рынках, усилия менеджмента по диверсификации бизнеса все же указывают на общее понимание необходимости изменения бизнес-профиля и это является оптимистичным сигналом. В краткосрочной перспективе вероятен некоторый рост котировок акций. В средне и долгосрочном горизонте все будет зависеть от успехов менеджмента в ресегментации бизнес-профиля и увеличения доли перспективных продуктов в структуре выручки.

"сокращение мирового рынка традиционных и мобильных ПК" стационарные компьютеры это понятно, а почему ноутбуки и планшеты под "сокращение" попали?