Wise

Wise Краткосрочные долговые инструменты - активы, которые выпускаются муниципальными, казначейскими или частными компаниями, обращаются на биржевом рынке и имеют небольшой срок погашения. К таким инструментам можно отнести коммерческие бумаги, депозитные сертификаты, евроноты.

Краткосрочные долговые инструменты: коммерческие бумаги

В последние годы среди инвесторов все более популярны краткосрочные долговые инструменты. При этом свойства, особенности обращения и доходность таких бумаг во многом зависит от их вида. Так, к наиболее популярным краткосрочным долговым активам можно отнести:

Коммерческие бумаги (в международной практике - «commercial paper») - одна из разновидностей обычного векселя на предъявителя. Основное назначение актива - привлечение финансовых средств предприятием (компанией) на небольшой промежуток времени. В качестве таких коммерческих бумаг, как правило, выступают серийно эмитируемые ценные бумаги, которые выдаются в больших количествах, имеют стандартные объемы прав и обычные реквизиты.

Коммерческие бумаги (в международной практике - «commercial paper») - одна из разновидностей обычного векселя на предъявителя. Основное назначение актива - привлечение финансовых средств предприятием (компанией) на небольшой промежуток времени. В качестве таких коммерческих бумаг, как правило, выступают серийно эмитируемые ценные бумаги, которые выдаются в больших количествах, имеют стандартные объемы прав и обычные реквизиты.

К основным признакам коммерческих бумаг можно отнести:

- в роли эмитента выступает финансово устойчивая организация, отличающаяся наименьшими кредитными рисками;

- период обращения таких активов - до 12 месяцев;

- основные инвесторы - коммерческие банковские учреждения, страховые фирмы, инвестиционные фонды;

- доход от реализации ценных бумаг идет на покрытие дефицита оборотных средств;

- выдача активов производится большими партиями;

- продажа долговых краткосрочных инструментов осуществляется на внебиржевом рынке с привлечением дилеров и применением современных информационных систем. Последние позволяют быстрее сформировать публичные котировочные цены;

- серийность (наличие серий на коммерческих бумагах), стандартность, оформление публичных программ выпуска на два или три года посредством траншей. В последнем случае подразумевается раскрытие всех данных в отношении ликвидности активов, их доходности и уровня риска;

- предоставление информации компанией-эмитентом о вероятных кредитных рисках и положения дел в бизнесе.

Уровень раскрытия информации осуществляется в объеме, который предусмотрен для эмиссионных активов;

- формирование рынка коммерческих бумаг происходит на базе добровольного раскрытия данных и саморегулирования.

Таким образом, у казначейств компаний есть полноценная возможность в течение продолжительного периода времени контролировать рыночную цену векселей, удерживать на высоком уровне их публичность, производить досрочный выкуп, формировать кредитную историю, осуществлять размещение новых траншей (при необходимости привлечения дополнительного капитала). Такие инструменты позволяют держать под контролем объемы краткосрочных кредитов, общую стоимость капитала, а также ликвидность выпущенных инструментов.

Краткосрочные долговые инструменты: еврокоммерческие бумаги

Широкую популярность получили и еврокоммерческие бумаги. К таковым относятся евроноты, не имеющие поддержки банковских учреждений в виде гарантированного размещения по фиксированной стоимости и предоставления стабильной кредитной линии. Такой вид краткосрочного финансирования похож на обычные коммерческие бумаги, но есть и ряд различий. Их можно сгруппировать по нескольким критериям - кредитоспособности, инвестиционной базе, сроку погашения и состоянию вторичного рынка.

В высокоразвитых государствах средний период погашения бумаг еврокоммерческого типа, как правило, выше срока погашения «внутренних» коммерческих активов. Чаще всего описываемый период составляет от полутора месяцев до полугода. Место для реализации еврокоммерческих бумаг - вторичный рынок. В свою очередь, обычные коммерческие бумаги в большей степени находятся на руках у покупателей (до даты погашения).

Главными потребителями еврокоммерческих инструментов выступают крупные корпорации, коммерческие и центральные банковские структуры. В свою очередь, покупатели обычных ценных бумаг - взаимные фонды.

Еще одна особенность еврокоммерческих бумаг в том, что выпускающие их эмитенты могут обладать более низким кредитным рейтингом. В отношении внутренних коммерческих бумаг требования к рейтингу эмитента более жесткие. Это можно объяснить тем, что главные покупатели еврокоммерческих бумаг - банки. Как правило, такие учреждения проводят свою собственную оценку рисков.

Краткосрочные долговые инструменты: евроноты

Евроноты - краткосрочные финансовые инструменты, наиболее активный выпуск которых наблюдался до 1985-1986 годов. По своей сути, евроноты - это что-то среднее между краткосрочными банковскими займами, выдаваемыми в европейской валюте и обычными еврооблигациями, используемыми банками, корпорациями и прочими финансовыми учреждениями для привлечения займов в зарубежной валюте.

Выпуском евронот в больших партиях, как правило, занимаются крупные корпорации или синдикаты - группы банковских учреждений, объединяющихся для решения одной задачи и распределения между собой существующих кредитных рисков.

Особенность евронот - плавающая процентная ставка. Это значит, что данный показатель периодически пересматривается (как правило, один раз в 3 или 6 месяцев). Величина изменений в ту или иную сторону во многом зависит от рыночной ситуации на момент расчета. Ставки процентов по еврозаймам выражены в виде превышения ставки Либор или в форме стандартной наценки. Общая величина превышения может меняться в зависимости от кредитоспособности заемщика. Как правило, она составляет от 0,25% (для наиболее надежных заемщиков) до 2,5%. Высокий процент характерен для неблагополучных кредитополучателей, отличающихся низким кредитным рейтингом.

При необходимости любая организация может выполнить мобилизацию краткосрочных международных фондов путем дополнительного выпуска краткосрочных ценных бумаг, к примеру, евронот. Срок обращения - 3-6 месяцев. Евроноты часто применяются для предоставления кратко- и среднесрочных займов. Чаще всего банковские учреждения оформляют договора с компаниями-эмитентами на покупку евронот в период до десяти лет, что является гарантией стабильного финансирования на протяжении длительно временного промежутка.

По своей сути евроноты - это краткосрочные векселя. Разница лишь в том, что они деноминированы в зарубежной валюте, а в роли эмитентов выступают правительства или крупные корпорации. При этом выпуск евронот осуществляется вне государства, где происходит их деноминация. Изменение процентной ставки по евроноте происходит в момент новой эмиссии (осуществления дополнительного транша).

Краткосрочные долговые инструменты: депозитный сертификат

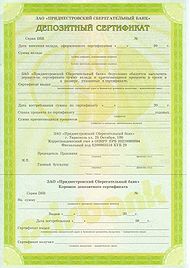

Депозитный сертификат - инструмент (актив, ценная бумага), удостоверяющая сумму внесенных на банковский депозит средств, а также права владельца актива (вкладчика) на получение указанных в документе денег и начисленных банком процентов. Средства должны выдаваться предъявителю ценной бумаги в главном офисе или филиале банковского учреждения. Выпуск таких ценных бумаг производится только в национальной валюте (рублях). Доходом по депозитному сертификату являются начисленные проценты).

Депозитный сертификат - инструмент (актив, ценная бумага), удостоверяющая сумму внесенных на банковский депозит средств, а также права владельца актива (вкладчика) на получение указанных в документе денег и начисленных банком процентов. Средства должны выдаваться предъявителю ценной бумаги в главном офисе или филиале банковского учреждения. Выпуск таких ценных бумаг производится только в национальной валюте (рублях). Доходом по депозитному сертификату являются начисленные проценты).

В качестве держателя банковского сертификата может выступать любое лицо, удовлетворяющее законодательству РФ. Это может быть как резидент, так и нерезидент страны. Банк может разрешить досрочно предоставлять сертификат к оплате, но в случае выплаты более низкой процентной ставки.

К обязательным реквизитам

депозитного сертификата можно отнести - наименование документа, причину его предоставления, день выдачи, день внесения средств на депозит, общий размер вклада, обязательство банка вернуть по требованию вложенные средства, срок востребования бенефициаром оговоренной ценной бумагой суммы, процентную ставку по вкладу, размер процентов за весь период, юридический адрес и название банка. Если речь идет о предоставлении именного сертификата, то должны быть указаны и данные бенефициара.

Депозитные сертификаты бывают различных видов - на предъявителя или именными. Их выпуск может быть серийным или разовым. Расчеты могут осуществляться только в безналичной форме.

К основным особенностям депозитного сертификата можно отнести:

- наличие дохода в виде процентных выплат;

- вложение средств осуществляется только в рублях;

- возможность дисконтировать ценную бумагу, закладывать по учетной ставке;

- высокую ликвидность в сравнении со стандартным договором вклада.

Из основных преимуществ депозитного сертификата стоит выделить:

- возможность покупки, продажи, дарения ценной бумаги на протяжении всего периода ее действия;

- удобство управления своей ликвидностью. Так, для покупки доступны депозитные сертификаты на различные сроки. При этом наибольшую популярность получили именно краткосрочные активы;

- предъявить сертификат к исполнению можно в любое время, начиная с момента предоставления;

- возможность применения в качестве залога при оформлении займа;

- высокий уровень надежности в сравнении с другими активами.