Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Приветствую всех читателей моего блога! Уверен многие уже заждались новых интересных статей и новых тем. В этот раз рассмотрим тему из рубрики финансового анализа предприятий. Как известно, существует достаточно много методов прогнозирования и оценки капитализации тех или компаний. Некоторые методы основаны на техническом анализе графиков, некоторые на фундаментальном анализе состояния рынка и динамики основных финансовых показателей эмитентов, однако одним из наиболее эффективных методов (который, к слову, применяется во всех ведущих инвестиционных фондах мира) является финансовое моделирование. Существуют даже специальные программы для построения финансовых моделей и составления бизнес-планов предприятий, но я предпочитаю по старинке пользоваться excel.

Финансовых моделей также существует довольно много, одним из самых популярных является модель диксонтированных денежных потоков – DCF (Discounted Cash Flows), именно о ней данная статья и будет посвящена. Сразу хочу оговориться, что данная финансовая модель не является какой-то основополагающей и в следующих статьях из этой рубрики будут рассматриваться и другие методы оценки активов. Однако в данной статье я решил все же рассмотреть метод дисконтирования с максимально полезного именно для трейдера (которых, как я полагаю, большинство среди моих читателей) ракурса. Итак, для начала пройдем небольшую теоретическую часть, а потом на примере компании Google постараемся сделать оценку ее справедливой стоимости по данному моделированию.

Наверное, у многих может возникнуть вопрос – а собственно зачем мне это все надо? И действительно – если вы специализируетесь на спекулятивной торговле, то подобное моделирование вам действительно ни к чему, так как данная модель позволяет сделать ориентир справедливой стоимости акций. Поэтому моделированию по дисконтированной стоимости денежных потоков (или просто DCF) может быть полезно как минимум для среднесрочных инвесторов, которые вкладывают деньги в те или иные компании на срок от 3 месяцев до 5 лет, а также тех кто готов вкладываться в более долгий период (как например Уоренн Баффет).

Собственно что же позволяет определить эта модель и как ее построить? Ответ кроется в ее определении: DCF – финансовая модель, основанная на дисконтированных денежных потоках, позволяющая определить справедливую стоимость актива в целях долгосрочных инвестиций или стратегической покупки. Иными словами, она позволяет определить стоимость актива с учетом ставки дисконта, которая рассчитывается отдельно, либо берется из уже имеющихся аналогов (например – уровня инфляции). Таким образом можно определить окупаемость вложений в тот или иной актив. Например, подобная модель широко применяется в сделках M&A для оценки справедливой стоимости сделки. Для моделирования по данному методу необходимо иметь следующие данные: ставка дисконтирования (WACC), данные по валовым доходам и расходам от основной деятельности (или если проще, то валовая прибыль), инвестиции в текущую деятельность, уровень долговой нагрузки, стоимость хранящихся на балансе неоперационных активов, терминальная стоимость (равная валовой прибыли за 5 лет), а также горизонт планирования.

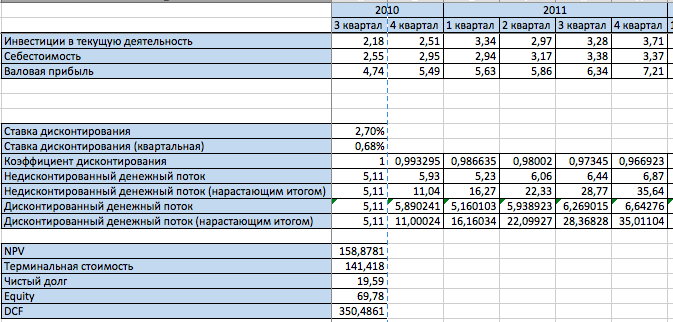

В нашем случае мы, при использовании модели на компании Google, возьмем временной промежуток за последние 5 лет, шаг планирования - квартал. Теперь к практическим действиям. В таблице excel создаем две строки – доходы от основной деятельности и инвестиции. Вносим данные в соответствующие строки, ниже указываем ставку дисконтирования – в нашем случае мы не будем рассчитывать специально эту ставку, а просто возьмем доходность 10-летних UST за последние 5 лет (2.7%). Теперь ниже создаем следующие строки:

- коэффициент дисконтирования;

- недисконтированный денежный поток;

- недисконтированный денежный поток нарастающим итогом;

- дисконтированный денежный поток;

- дисконтированный денежный поток нарастающим итогом.

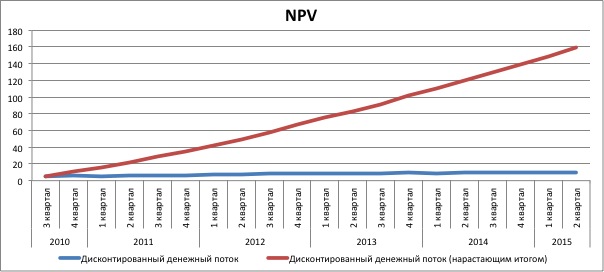

Далее все довольно просто – отнимаем от доходов инвестиции (каждая ячейка соответствует определенному кварталу), таким образом получаем валовый недисконтированный денежный поток. Строкой ниже суммируем недисконтированные потоки. В строке для дисконтированных денежных потоков умножаем каждую ячейку текущего недисконтированного потока на коэффициент дисконтирования и также внизу суммируем. То, что получилось в конце суммарного дисконтированного потока является NPV, или чистое значение прибыли. Теперь рассчитываем терминальную стоимость, просто суммировав значения валовой прибыли умноженной на коэффициент дисконтирования за последние 5 лет. В конце отнимаем чистый долг и прибавляем имеющиеся на балансе неоперационные ликвидные активы.

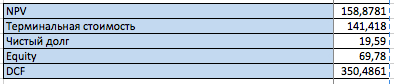

В итоге у нас получилась следующая справедливая стоимость Google:

Vd=NPV+åVt-D+A, где Vd – справедливая стоимость, Vt – терминальная стоимость, D – чистый долг, A – чистые активы, не относящиеся к операционной деятельности;

Vd=158.9+141.4-19.6+69.8=350.5 млрд. долларов.

Таким образом, исходя из текущей рыночной капитализации компании в 410 млрд. долларов, потенциал снижения этого показателя составляет 14.5%, а справедливая стоимость акций – 513.5 долларов.

Вот собственно и все, надеюсь я не слишком сильно перегрузил информацией, старался максимально в упрощенном варианте выложить. Если у кого-то остались вопросы, можете их написать в комментариях под статьей, если же кому-то нужны материалы, которые я использовал для подготовки этой статьи, указывайте почту, все вышлю.