Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

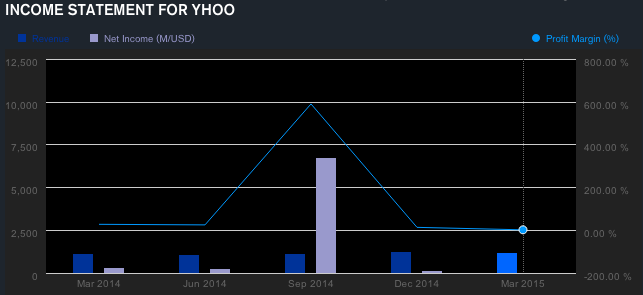

Во вторник, 21 апреля, за 2 квартал 2015 финансового года, после закрытия основной торговой сессии, отчитался второй по величине оператор поисковой системы в интернете – Yahoo! Inc, акции которого торгуются на Санкт-Петербургской бирже под тикером YHOO. Отчетность вышла крайне негативная – выручка подросла на 8% почти до 1.23 млрд. долларов, однако доходы от основной деятельности сократились на 4.5% до 1.04 млрд. долларов. При этом чистая прибыль рухнула почти в 15 раз и составила лишь 21 млн. долларов, против более чем 311 млн. прибыли годом ранее. На прибыль негативно повлияло увеличение операционных расходов почти на 20%. Результаты оказались хуже прогнозов аналитиков, ожидавших снижения прибыли до 30 млн. долларов и выручки от текущей деятельности в 1.06 млрд. долларов. В итоге, акции компании в первые минуты торгов в среду подешевели на 1% - до 43.90 долларов.

Yahoo! является вторым по популярности интернет-поисковиком в мире – в 2014 году доля компании на мировом рынке составила около 12%. Кроме непосредственно интернет-поиска, компания оперирует десятками других популярных сервисов, в том числе Yahoo! Finance, Yahoo! Messenger и др.

Финансовое состояние Yahoo! продолжает ухудшаться. С 2011 года выручка просела более чем на 7%, при этом чистая прибыль остается крайне неустойчивой, так как помимо основной деятельности, компания также владеет рядом крупных активов, которые периодически либо растут в цене, либо их реализовывает (как это было с акциями Alibaba Group в 2014 году). Более того, по итогам минувшего квартала операционные результаты и вовсе оказались отрицательными – убыток составил свыше 87 млн. долларов и если бы не положительная переоценка активов некоторых филиалов почти на 100 млн. долларов, чистый финансовый результат также оказался бы отрицательным. Тем не менее, даже столь казалось бы крайне негативная динамика финансовых показателей не стала поводом распродажи бумаг инвесторами – с конца 2012 года капитализация компании взлетела почти в 3.5 раза.

В целом же, на мировом рынке интернет-поиска продолжается довольно активный рост. В минувшем году объем рынка превысил 100 млрд. долларов, при этом активнее всего росли рынки в Азии и Латинской Америке. Однако доля Yahoo! на мировом рынке снижается – если в 2011 году она превышала 14%, то по итогам 2015 года ожидается менее 12%. Пока еще рост глобального рынка остается довольно устойчивым, однако темпы постепенно замедляются, и поэтому новых рыночных ниш для освоения будет становиться все меньше, а это означает, что для компаний вроде Yahoo! увеличить доход за счет рыночного фактора будет все сложнее. Правда в данном случае позитивным для компании фактором является довольно высокая диверсификация бизнеса, которая позволяет нивелировать общерыночные риски. Тем не менее, без кардинального изменения положения на профильном рынке, добиться улучшения финансовых показателей вряд ли представляется возможным.

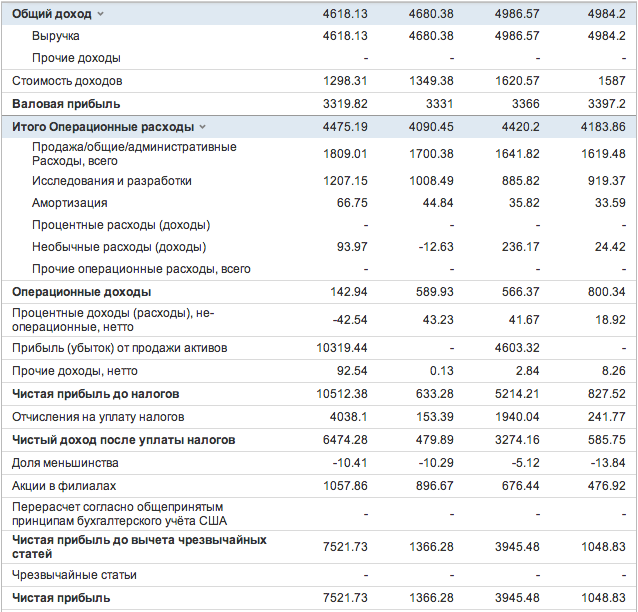

За 2014 финансовый год общая выручка Yahoo! Inc снизилась на 1% до менее чем 4.62 млрд. долларов, при этом чистая прибыль подскочила более чем в 5 раз и превысила 7.5 млрд. долларов, против 1.37 млрд. в 2013 году. Однако такой резкий рост прибыли связан лишь с продажей крупного пакета акций китайского интернет-гиганта Alibaba Group на общую сумму почти 6.5 млрд. долларов, без учета которой прибыль составила бы лишь около 1 млрд. долларов. С учетом этого, очевидно, что текущие котировки акций являются слишком перекупленными, что в средне и долгосрочной перспективе создает серьезные риски резкого падения капитализации.

В итоге, квартальную отчетность Yahoo! мы оцениваем как негативную. По ключевым мультипликаторам потенциал снижения акций составляет свыше 30%. В средне и долгосрочной перспективе капитализация эмитента будет снижаться, если текущая динамика финансовых показателей продолжится, то коррекция может составить до 25-30% от нынешних уровней. Наши общие ожидания по акциям – негативные. Поэтому рекомендация по бумагам – продавать, с ближайшей целью целью 40.50 долларов за акцию.

Коррекция 25% это вы как-то мягко сказали 25% падения это катастрофа

25% падения это катастрофа