Di Lady

Di Lady Организация кредитования представляет собой деятельность, направленную на структуризацию всех кредитных процессов. Она связана с движением займа во временных и пространственных рамках.

Процесс организации кредита выполняет ряд задач:

- Создание кредитной политики компании (заимодателя): выявление приоритетов в развитии отношений заимодатель-заемщик;

- Разумное управление кредитным процессом для увеличения рентабельности и снижения рисков.

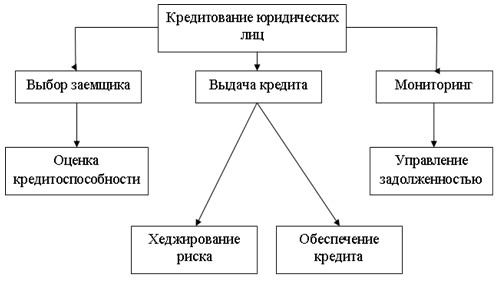

Структура организации кредитования

Система организации кредитования разрабатывалась с целью снижения рисков, связанных с нестабильной экономикой, криминалом, несовершенными законами и т. д. Эффективно действующая система организации кредитования состоит из нескольких этапов, в числе которых:

- рассмотрение заявки на заем и обсуждение ее с потенциальным заемщиком;

- изучение кредитоспособности клиента, а также проверка качества заявки;

- разработка договора по кредиту;

- оформление займа и дальнейший контроль над соблюдением условий по договору.

Первая стадия

Важнейший момент в организации выдачи кредитов - минимизация рисков, которую обеспечивает тщательный анализ заявки от потенциального заемщика. Заявление на кредит должно содержать следующие данные:

Важнейший момент в организации выдачи кредитов - минимизация рисков, которую обеспечивает тщательный анализ заявки от потенциального заемщика. Заявление на кредит должно содержать следующие данные:

- Цели займа. Намерения заемщика должны соответствовать уставу заимодателя, а сам предмет – подтверждаться документально.

- Сумма займа. Сотрудник, отвечающий за проверку заявления на займ, должен сравнить сумму займа с оборотами расчетного счета клиента и его расходами.

- Сроки и алгоритм закрытия кредита.

В ходе встречи заимодатель выясняет следующую информацию у заемщика:

- время регистрации компании;

- форма собственности организации;

- учредители общества;

- сфера деятельности компании;

- данные о руководящем составе.

Отдельного внимания заслуживает вопрос прибыльности компании, для этого изучаются ее обороты, бухгалтерские отчеты и т.д. Поскольку владелец рентабельного предприятия с большей вероятностью своевременно погасит заем.

Вторая стадия

На этой стадии кредитная организация получает от заемщика полный пакет документации и проводит проверку экономических и личных данных. В частности уточняются предыдущие кредитные отношения заемщика (выполнение обязательств, просрочки и прочее).

На этой стадии кредитная организация получает от заемщика полный пакет документации и проводит проверку экономических и личных данных. В частности уточняются предыдущие кредитные отношения заемщика (выполнение обязательств, просрочки и прочее).

Теперь наступает время проверки кредитоспособности потенциального клиента. Нужно знать четкую грань между двумя понятиями: кредитоспособность и платежеспособность. Платежеспособность учитывает все неплатежи за последний период, а кредитоспособность проводит прогноз перспективы платежеспособности клиента в будущем.

Способность к погашению кредита оценивают по специальной системе значений, отражающих источники и размещение средств в обороте и результаты хозяйственной деятельности фирмы. Кредитоспособность оценивается с помощью различных источников данных. Расчет производится по таким коэффициентам как ликвидность, покрытие, прибыльность продукции и т.д.

Расчет и оценка этих показателей помогает выяснить класс кредитоспособности клиента. Для удобства была разработана специальная система классификации заемщиков:

- Первый, второй класс — заемщики со стабильным финансовым положением. Им предоставляется возможность брать займ по минимальным ставкам;

- Третий — заемщики с удовлетворительным финансовым положением, займ им предоставляется по более высоким ставкам;

- Четвертый — заемщики с нестабильной финансовой ситуацией. Это категория риска, потому займы предоставляются им под наиболее высокий процент;

- Пятый — заемщики с неудовлетворительной финансовой ситуацией, им займы не выдаються.

Класс рассчитывается на основе данных баланса и является характеристикой финансовой деятельности заемщика в статическом состоянии.

Третья стадия

Получив удовлетворительные данные, заимодатель приступает к оформлению документации. В кредитном договоре предусматривается:

- цель займа;

- сумма;

- сроки выполнения обязательств;

- порядок погашения займа;

- ставки и порядок погашения процентов;

- права и обязанности сторон;

- список документации.

В ряде случаев фигурируют дополнительные условия, например – возможность досрочного погашения долга с уточнением комиссии за подобную услугу.

Четвертая стадия

Это стадия, на которой происходит оформление займа с последующим контролем за соблюдением условий договора. Кредитная организация совершает сбор досье на клиента. В досье входит вся документация, предоставленная и созданная во время предыдущих стадий.

Есть два варианта закрытия кредита:

- В определенное время. При этом методе расчета полная сумма займа должна быть погашена точно в обозначенный срок.

- Частичное погашение. Это означает, что сумма погашается частями в определенный срок.

Если заемщик не закрывает кредит в установленные сроки, в соответствии с законом заимодатель имеет право совершить взыскание, учитывая формы обеспечения. Займ, невозвращенный в определенные сроки, переходит в группу просроченных, а к заемщику применяются финансовые санкции.