Евгений Былина

Евгений Былина "Интер РАО ЕЭС" – российский электроэнергетический холдинг, управляющий активами в России, странах СНГ и Европы. Деятельность компании охватывает производство и сбыт электрической и тепловой энергии, международный энерготрейдинг, а также инжиниринг в электроэнергетике. Компания является ведущим оператором импорта-экспорта электроэнергии России. География поставок включает Финляндию, Белоруссию, Латвию, Литву, Украину, Грузию, Азербайджан, Южную Осетию, Казахстан и Монголию. Под контролем компании находится 24 тепловых и три гидроэлектростанции совокупной мощностью около 28 ГВт.

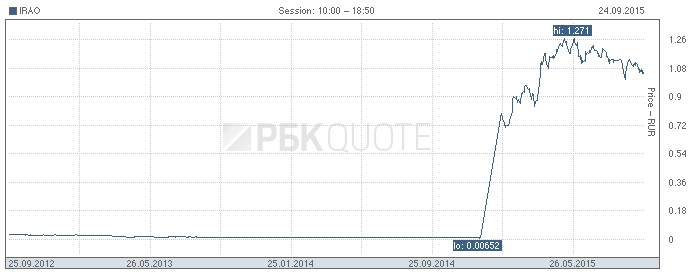

Девальвация рубля и запуск новых мощностей, произошедший в конце прошлого года, позволили "Интер РАО" значительно улучшить свои финансовые показатели. Согласно изданному отчету за первое полгодие 2015 года чистая прибыль компании выросла более чем на 260% и составила почти 19 млрд. рублей. Выручка компании возрасла на 11% и составила 391 млрд. рублей, против 353 млрд. годом ранее. Еще рост прибыли объясняется плюсовой динамикой в торговле при реализации электроэнергии на экспорт "в связи с ослаблением курса рубля к основным валютам экспортных контрактов". Показатель EBITDA вырос на 39% и составил 37 млрд. рублей.

|

|

Начиная со второго квартала 2014 года компания ввела новые энергоблоки,суммарная мощность которых составляет 1,4 гигаватта. Выработка электроэнергии за отчетный период возросла 0,5% до 68,9 миллиарда киловатт-часов, что объясняется общим застоем в спросе на электроэнергию в России. Экспорт электроэнергии вырос на 42% до 9,2 миллиарда киловатт-часов. Проищошло значительное увеличение поставок элктроэнергии в Финляндию(в два раза) и Украину(в 70 раз из-за энергетического голода,связанного с войной в ДНР и ЛНР).

"Увеличение выручки произошло главным образом за счет сегмента торговых операций, где наблюдался двукратный рост показателя до 39,6 миллиарда рублей. Его основной причиной стал слабый рубль, приведший к росту экспортных объемов и повышению цен на электроэнергию в рублевом выражении", - пишет аналитик Газпромбанка Матвей Тайц.

Снижение долговой нагрузки компании является еще одним положительным показателем. На данный момент чистый долг компании составляет 87 млрд. рублей, что на 20 млрд. рублей меньше аналогичного показателя годом ранее. Объем денежных средств компании увеличился до 50 млрд. рублей. План инвестиций на 2015 годом остается на уровне 40 млрд. рублей, что меньше изначально планировавшихся 60 млрд. Прогноз по EBITDA повышен до 65-68 млрд. рублей с 62-66 млрд. рублей.

Необходимо отметить, что данные показатели были достигнуты ,во многом, благодаря ослаблению рубля. Именно это сделало покупку электроэнергии,поставляемую из России , более выгодной для стран ближнего зарубежья, что и сказалось на увеличении экспорта и выручки компании. В дальнейшим компании будет необходимо закрепиться на занятых ею позициях для еще большей энергетичской экспансии.

Рад за них. Практическое применение этой информации существует?