Info-Maker

Info-Maker За долгие годы, аналитики разработали сотни технических индикаторов. Новые индикаторы иногда помогают техническим аналитикам находить путь к успеху. Другие аналитики ищут свой путь к успеху, по-новому переосмысливая старые индикаторы. В данной статье мы с иной точки зрения рассмотрим один популярный индикатор.

При анализе рынка, все аналитики работают с относительно небольшим количеством данных. В случае цены, это - значения открытия, High, Low и закрытия. Некоторые также учитывают объемы, а трейдеры фьючерсами могут добавить в свой арсенал открытый интерес и показатели отчета о позициях трейдеров (COT). С учетом небольшого числа точек замера, можно лишь удивляться, насколько много подходов к одним и тем же цифрам используется при создании индикаторов. Одна компьютерная платформа может содержать свыше 300 различных индикаторов, каждый из которых - это разновидность представления базовых данных.

При анализе рынка, все аналитики работают с относительно небольшим количеством данных. В случае цены, это - значения открытия, High, Low и закрытия. Некоторые также учитывают объемы, а трейдеры фьючерсами могут добавить в свой арсенал открытый интерес и показатели отчета о позициях трейдеров (COT). С учетом небольшого числа точек замера, можно лишь удивляться, насколько много подходов к одним и тем же цифрам используется при создании индикаторов. Одна компьютерная платформа может содержать свыше 300 различных индикаторов, каждый из которых - это разновидность представления базовых данных.

Поскольку многие индикаторы схожи, то они зачастую просто подтверждают друг друга. Взглянув на любой график, легко заметить, что схождение/расхождение скользящих средних (MACD) и стохастический осциллятор согласуются друг с другом в 90% случаев или даже чаще. Учитывая их схожесть, резонно задать вопрос: "Почему аналитики так много внимания уделяют подстройке индикаторов?" Ответ прост: они подстраивают индикаторы, чтобы получить небольшое преимущество.

Найти преимущество на рынке

Скользящие средние являются примером того, как поиск преимущества привел к появлению нового метода. Простые скользящие средние вычисляются путем суммирования всех доступных данных и деления на количество точек замера. В 1960-х популярность приобрели экспоненциальные скользящие средние (ЕМА), поскольку трейдеры полагали, что свежие данные важнее, чем более старые. Другие трейдеры решили, что смогут получить преимущество, присваивая индивидуальные весовые коэффициенты каждой точке замера; так на графиках появились взвешенные скользящие средние. Еще одна группа аналитиков попыталась минимизировать временную задержку между движением рынка и скользящей средней и создала скользящую среднюю с нулевым запаздыванием.

Каждая разновидность скользящих средних имеет свои преимущества и недостатки. Некоторые трейдеры используют какую-то из разновидностей более успешно, а других тот же подход приводит к неудаче. Я полагаю, что успешные трейдеры понимают, как работает рынок. Они сначала разбираются, какие факторы рынка важны, а затем находят индикатор, который отражает то, что важно. Менее успешные трейдеры склонны слепо принимать индикаторы, потому что кто-то сказал им, что они работают.

Задумайтесь над движением рынка

Скользящие средние, как бы они ни вычислялись, применяются, как правило, к ценам закрытия. Это основано на убеждении, что цены закрытия являются наиболее важными из четырех цен, отслеживаемых на дневном графике. В течение торгового дня трейдеры постоянно получают информацию о направлении тренда. Например, если они покупают, и цена падает в течение нескольких минут после покупки, то они могут немедленно продать позицию. С ценами закрытия все по-другому. Здесь нет возможности продать акцию сразу же после закрытия; трейдеры вынуждены принимать риски переноса своих позиций через ночь.

Хотя цена закрытия имеет важное значение, но если основываться только на ней, то вы упустите из виду остальные данные, которые имеются на ценовом графике. Зависимости между ценами открытия и закрытия, между High и закрытием, между Low и закрытием позволяют лучше понять движение рынка. Рассмотрим эти зависимости более подробно.

В некоторые дни наблюдается широкий интервал между ценами открытия и закрытия. Это значит, что трейдеры существенно двигали акцию в течение торгового дня. Большие движения могут означать наличие новостей по акции, а широкий диапазон - указывать на то, что трейдеры ожидают появления значительного тренда в связи с тем, что другие трейдеры учитывают новости в своем долгосрочном анализе. Например, если вышедший перед открытием рынка отчет компании оказывается лучше ожидаемого, а цена на открытии делает гэп вверх и движется значительно выше в течение дня, значит, трейдеры действуют исходя из предположения, что этот отчет будет оказывать на акцию бычье влияние хотя бы в течение нескольких последующих недель.

Хотя об этом можно судить по наличию широкого диапазона, подтверждение бычьих настроений можно получить, исследовав взаимосвязь между ценами High и закрытия. Если трейдеры настроены исключительно по-бычьи, можно ожидать, что в течение всего дня их биды в этой акции будут повышаться, а покупки продолжатся на закрытии. Покупки перед самым закрытием говорят о том, что трейдеры ожидают дополнительный рост на следующий день.

Закрытие вблизи Low может говорить о том, что трейдеры обеспокоились и вышли из позиций, не желая переносить их через ночь. Другими словами, Low вблизи цены закрытия свидетельствует о том, что инвесторы боятся краткосрочно удерживать эту акцию.

Взаимосвязь между ценами Low и закрытия

Взаимосвязь между ценами Low и закрытия характеризует страх. Небольшое расстояние между ценами Low и закрытия говорит о высоком уровне страха. Большое расстояние между этими ценами наблюдается, когда трейдеры настроены по-бычьи и покупают вблизи Low, толкая акцию вверх.

Можно просто вычислить разницу между ценами Low и закрытия, чтобы разработать индикатор для измерения краткосрочного страха. Такой индикатор будет аналогичен индексу волатильности CBOE (VIX), который является индикатором, отражающим страх на рынке в целом.

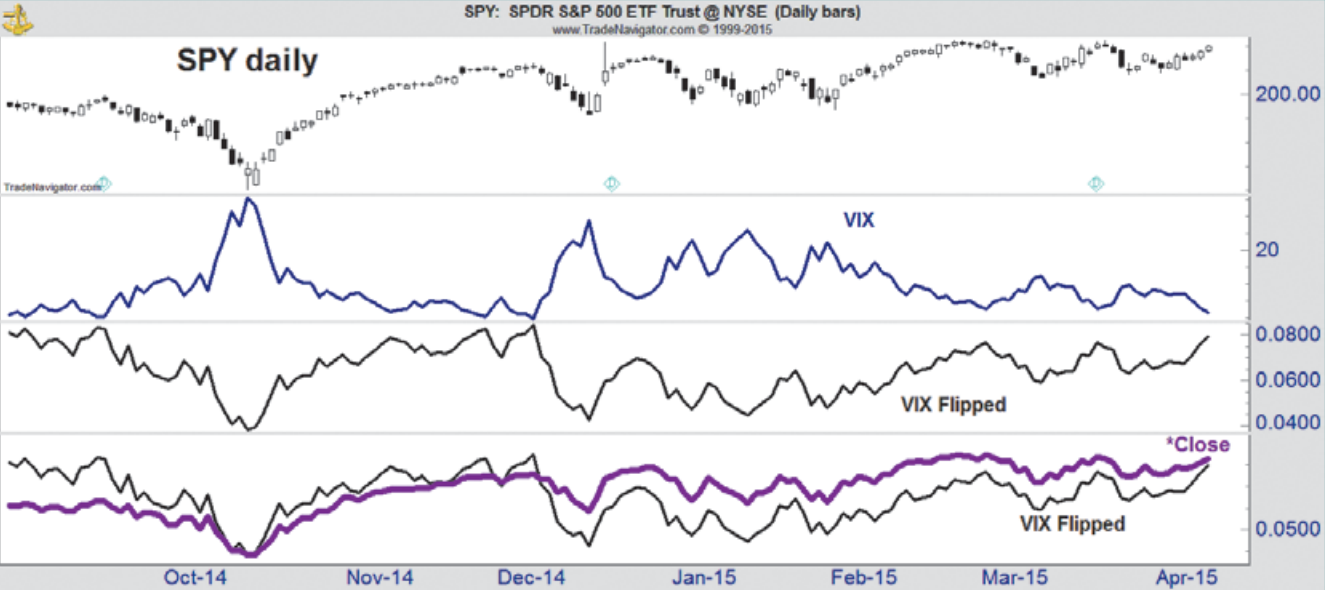

Ларри Уильямс, разработчик множества индикаторов, основывал свое понимание на действиях рынка. Он изучил как взаимосвязь между ценами Low и закрытия, так и VIX. Уильямс заметил, что VIX похож на график цены, перевернутый вверх ногами. На рисунке 1 приведено наглядное подтверждение этого наблюдения.

Рисунок 1

Цены спайдера S&P 500 ETF (SPY) показаны в верхней части, а VIX - внизу. Под VIX приведена линия, полученная путем "переворачивания" VIX вверх ногами - индикатор "перевернутый VIX". В нижней части, перевернутый VIX показан вместе с линейным графиком цен закрытия SPY. Перевернутый VIX почти идеально совпадает со SPY.

Основываясь на своем видении, Уильямс разработал индикатор, который он назвал VIX fix, чтобы устранить одну из наиболее существенных проблем VIX, а именно: VIX применим лишь к S&P 500. VIX вычисляется на основании опционных премий по фьючерсным контрактам S&P 500. Он дает информацию только о S&P 500. Это полезно, потому что большинство акций движутся, в целом, в том же направлении, что и S&P 500. Но не все акции будут следовать этому тренду. VIX fix можно вычислить для любой акции, ETF или ценной бумаги, торгуемых на любой бирже мира.

Чтобы понять, почему это полезно, представьте акцию, в которой вышел отчет хуже ожидаемого, в то время как S&P 500 ежедневно устанавливает новые High. Учитывая бычий рынок, VIX должен находиться на низах. VIX растет, когда цена снижается, потому что растут опционные премии, используемые в его расчете. Вот почему VIX называют индексом страха. На бычьем рынке VIX будет находиться на низах и не будет подавать сигналов на покупку. Несмотря на низкое значение VIX, страх в отдельной акции, в которой вышел плохой отчет, будет расти. Вычисленный для такой акции VIX fix покажет рост страха.

Для нахождения VIX fix, Уильямс использовал зависимость между ценами Low и закрытия. VIX fix довольно просто вычисляется по той же общей формуле, что и стохастический индикатор. Для этого нужно взять разницу между самой высокой ценой закрытия за последние 22 дня и сегодняшним Low и поделить ее на самую высокую цену закрытия за последние 22 дня. Для приведения этого индикатора к диапазону от 0 до 100, нужно умножить результат на 100. Формула для VIX fix имеет вид:

(Наибольшее (Закрытие, 22) - Low) / (Наибольшее (Закрытие, 22)) * 100

где Наибольшее (Закрытие, 22) - это самая высокая цена закрытия за предыдущий 22-дневный период, а Low - это минимальная цена текущего периода. Эту формулу можно применить к любому таймфрейму.

Уильямс в данном расчете использовал 22 дня, чтобы учесть примерно один месяц торговли. В случае недельного или месячного графика, 22 тоже можно использовать в качестве параметра по умолчанию.

Помните о том, что Low вблизи цены закрытия указывает на высокое давление продаж в акции, поскольку трейдеры боятся оставлять позиции на ночь. VIX fix дает нам инструмент для измерения уровня страха в отдельной акции.

Новые подходы к работе с VIX

До сих пор мы рассматривали два индикатора - VIX и VIX fix— и пару вроде бы несвязанных утверждений о том, что скользящие средние могут давать сигналы во времени, а VIX основан на опционных премиях.

Начнем с последнего утверждения об основанности VIX на опционных премиях. Это означает, что VIX находится на верхах, когда премии высоки, и падает, когда премии снижаются. Если трейдер решил продавать опционы, то получить максимальный доход он может, продавая их в момент, когда премии высоки, чтобы заработать на снижении премий.

Теперь давайте вернемся к скользящим средним. Скользящую среднюю можно использовать для выявления изменения направления тренда. Это верно как для цен закрытия, так и для любой другой последовательности данных. Скользящая средняя на VIX показывает, когда тренд VIX разворачивается вниз, т.е. время, когда опционные премии снижаются.

И наконец, VIX fix позволяет перенести этот подход на любую акцию. Если такой подход работает, то у нас есть прекрасная стратегия продажи опционов. Правила просты: продавать опционы, когда VIX fix опускается ниже своей скользящей средней.

Прежде чем поделиться результатами тестирования такой стратегии, развеем популярный миф о продаже контрактов Put. Многие инвесторы ошибочно считают, что продажа контрактов Put - это стратегия торговли с высокой степенью вероятности, в которой коэффициент прибыльных сделок достигает 75% и более. Это представление, по-видимому, основано на исследовании, которое выявило, что, в среднем, три из четырех опционов, удерживаемых до истечения их срока, теряют стоимость. В этом исследовании рассматривались опционы на различные фьючерсные контракты на 3-летний период (1997–1999). При этом, было выявлено, что 76.5% опционных контрактов, удерживаемых до истечения их срока на Чикагской товарной бирже, теряли стоимость.

Данное исследование вводит в заблуждение, потому что не охватывает контракты, закрытые до срока истечения. Согласно этому широко цитируемому исследованию, 6.3 млн. опционных контрактов в 1999 году на момент истечения потеряли стоимость. Согласно данным Чикагской товарной биржи, в том году торговалось 115 млн. опционных контрактов. Большинство из них были закрыты до срока истечения. А поскольку в каждом контракте присутствуют покупатель и продавец, то половина закрывших свои контракты получила прибыль, а вторая половина - убыток. Из всех проторгованных в том году контрактов, 5.5% на момент истечения утратили стоимость.

Это дает ориентир для определения успешности в ходе тестирования. Коэффициент прибыльных сделок выше 5.5% свидетельствует, что данная стратегия работает лучше, чем метод случайных входов. Конечно, нужно также измерять прибыльность, но давайте начнем с рассмотрения коэффициента прибыльных сделок.

С 20 сентября 2013 по 26 сентября 2014 проходило тестирование. Каждую неделю заключалось от 3 до 5 сделок на продажу опционов Put. Эти сделки были, главным образом, основаны на индикаторе VIX fix. Если график акции показывал падение VIX fix за предыдущую неделю ниже своей 20-недельной скользящей средней, это говорило о наличии опциона Put, удовлетворяющего минимальным требованиям доходности.

Чтобы рассматривать сложившуюся торговую ситуацию, продажа Put должна была генерировать окупаемость инвестиций не менее 3% от обязательного маржинального депозита. Срок истечения всех рекомендованных опционов находился в пределах 90 дней. Предполагая, что прибыль реинвестируется, данная стратегия могла дать окупаемость инвестиций свыше 10% в год, если коэффициент прибыльных сделок достаточно высок.

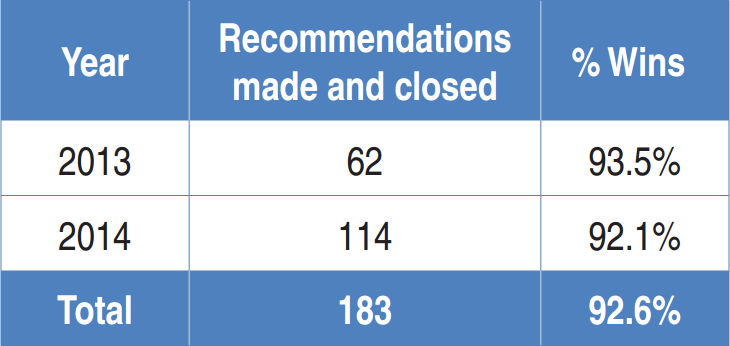

Результаты тестирования показывают эффективность этих сделок. Сводка результатов приведена на рисунке 2. Учитывая реальность рынка опционов, стратегия, основанная на VIX fix, работает значительно лучше, чем метод случайных входов.

Процент прибыльных сделок в ней составляет 92.6%, по сравнению с 5.5%, которые можно ожидать, если совершать продажи случайным образом и давать опционам завершаться.

Рисунок 2

Другая реальность рынка опционов заключается в том, что высокий коэффициент прибыльных сделок не всегда является показателем прибыльности стратегии продажи опционов. Можно получать небольшие прибыли в значительной части сделок и нести большие убытки в оставшихся. Это означает, что риск банкротства трейдеров, продающих опционы, высок.

В данном тестировании не применялось какое-либо управление рисками с целью снижения риска банкротства. На практике, трейдеры могут применять правило стоп-лоса или какие-то другие стратегии, чтобы закрывать опционные позиции, когда в них наблюдаются крупные убытки.

Чтобы определить, можно ли было в ходе данного тестирования получить прибыль за период тестирования, был проведен простой расчет, исходя из предположения, что выход из убыточных сделок производился по цене закрытия в пятницу перед истечением опциона. Если бы трейдер так поступал, то накопительная прибыль от прибыльных сделок превысила бы потери от закрытия убыточных как в 2013, так и в 2014 годах. Основываясь на тестировании в реальном времени с учетом влияния потерь, стратегия VIX fix может сочетаться с применением требования минимального дохода, чтобы обеспечить прибыльность стратегии продажи контрактов Put.

Сочетание классических индикаторов

Успешные трейдеры используют различные методы. Некоторые из них ищут новые индикаторы, которые позволят добиться успеха. Однако если работать с индикаторами, то лучше использовать уже имеющимися объединив их в успешную стратегию. Можно сказать, что индикатор VIX fix Ларри Уильямса - один из наиболее полезных индикаторов, который многие трейдеры, к сожалению, не умеют использовать.

Не такой он уже и новый, но статья зачетная