Wise

Wise Операция с пассивами - один из видов сделок (операций), результаты которой должны быть учтены в финансовом балансе банковского учреждения по статье задолженностей (обязательств, пассивов). По сути, это долговые обязательства, займы и так далее.

Операции с пассивами - работа банковского учреждения, суть которой в создании (формировании) привлеченных и собственных источников капитала, а также их дальнейшее применении с цель проведения сделок и получения прибыли.

Операции с пассивами: сущность и место в классификации

Банковские сделки представляют собой список разных видов хозяйственной деятельности, которую ведут кредитно-финансовые учреждения с целью получения дохода. Список банковских сделок регулируется на законодательном уровне и рядом действующих лицензий, выдаваемых ЦБ страны для каждого банка в частности.

Операции, которые осуществляет тот или иной банк, могут быть различными, но фактически все их можно поделить на четыре основные группы - банковские услуги, операции с пассивами, активные операции и собственные операции банков. Одну из главных функций берут на себя операции с пассивами и активами, являющиеся главным источником дохода. Вторая строчка по значимости - банковские услуги и на последнем - собственные операции (они отличаются подчиненной функцией).

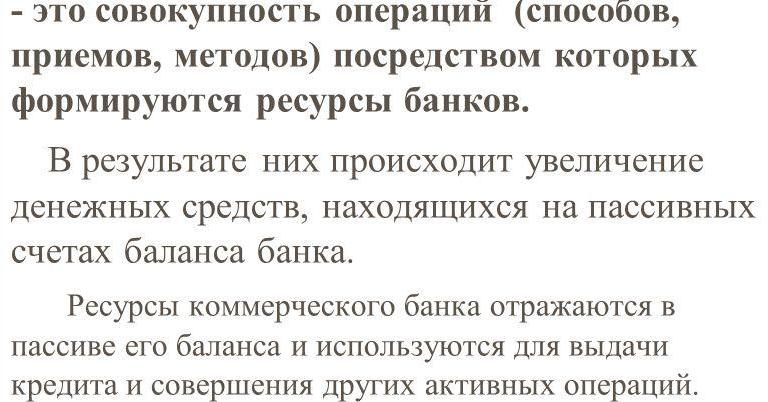

Суть операций с пассивами - мобилизация капитала посредством вливания средств и последующего финансирования активных сделок. Название объясняется тем, что такие операции находят отражение в пассиве баланса банковского учреждения. Кроме этого, считается, что для привлечения средств не нужно предпринимать каких-либо активных манипуляций. На практике же трудозатраты фактически идентичны.

К операциям с банковскими пассивами можно отнести:

1. Прием депозитов (вкладов). Здесь учитываются все бессрочные и срочные депозиты, за исключением сберегательных. Кроме этого, в данную категорию можно включить деньги на счетах компаний и организаций, депозиты до востребования, а также счета зарплаты, которые не применяются в полном объеме.

2. Открытие клиентских счетов и их ведение. К этой же категории можно отнести корсчета других банковских учреждений, а также осуществление платежных сделок с учетом выданных поручений, проведение консультаций в отношении управления инвестиционным портфелем, проведение сделок с ценными бумагами и так далее. Такой подход позволяет уменьшить текущие расходы и стать более конкурентоспособным банку.

3. Получение международных займов, а также валютных кредитов от резидентов других государств.

4. Выпуск и размещение долговых активов, к примеру, векселей, облигаций, сберегательных сертификатов и так далее.

5. Прочие методы, которые основаны на кредитном капитале.

Как правило, отношение между собственным и кредитным (заемным) капиталом банка может иметь различное соотношение - от 1:10 до 1:100.

В противовес пассивным существуют и активные банковские операции, суть которых в размещении уже существующего (привлеченного) капитала для увеличения собственной прибыли, повышения ликвидности и создания нормальных условий для проведения банковских сделок.

К активным сделкам банка стоит отнести - фондовые операции с ценными бумагами, кредитные, акцептные и кассовые операции, сделки с зарубежной валютой, операции по организации (формированию) имущества банка, лизинг, факторинг и так далее.

Операции с пассивами: виды и особенности формирования капитала

Операции с пассивами имеют ключевое значение для банка с позиции привлечения средств, которые уже находятся в обороте. С помощью депозитов и банковских отчислений на увеличение или формирование фондов кредитно-финансовая структура создает собственные ресурсы.

Ключевую роль в успехе каждого банка играет способность поддерживать свою устойчивость. В этом отношении важен собственный капитал, позволяющий перекрывать текущие затраты банка (на оборудование, здания, землю и так далее), без которых невозможна деятельность банковского учреждения. При этом наиболее важным является собственный капитал, структура которого формируется из двух уровней - основных и дополнительных средств.

Основной капитал банковского учреждения - финансовая основа банковской деятельности. В него входят резервный и уставной фонд, фонд стимулирования и так далее. Все они формируются за счет прибыли, полученной банковским учреждением. Дополнительный капитал - средства, которые пополняют основной капитал банка. Такие средства формируются из незадействованных резервов, предназначенных для страхования активных сделок, а также из нераспределенного дохода. Кроме этого, существуют резервы переоценки, нераскрытые резервы и так далее.

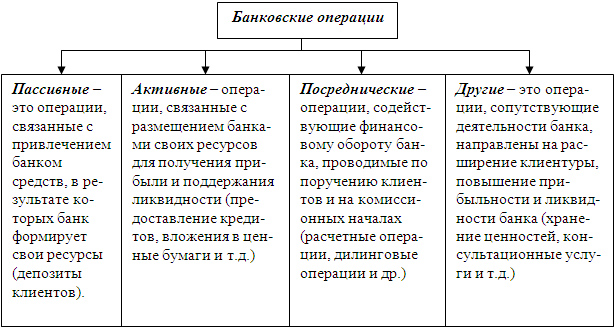

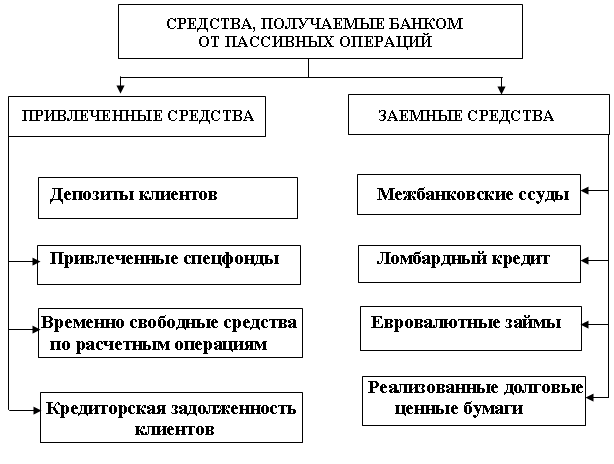

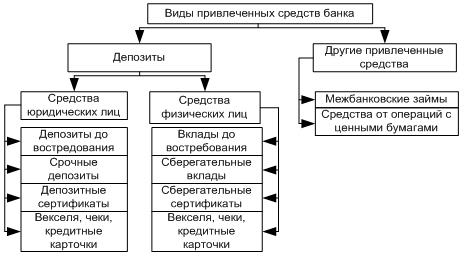

Привлеченный капитал, который формируется путем проведения операций с пассивами, составляет от 75% всех банковских ресурсов и более. Привлеченные ресурсы формируются из двух групп - депозитных и недепозитных. Основная доля привлеченного капитала - депозиты (от 80% ресурсов), то есть деньги, инвестированные в банк со стороны юрлиц и гражданского населения.

Депозиты - деньги, которые банковские клиенты внесли на счета для хранения и получения прибыли. Из-за высокой конкуренции банки обязаны заботиться не только о количестве привлеченных вкладе, но и об их качестве. Для этого используются разные механизмы, связанные с предоставлением льгот вкладчикам, изменением ставки процента и так далее. Одновременно с этим все банки строго соблюдают принципы организации депозитных сделок.

Вклады, в свою очередь, имеют различные признаки, что позволяет их разбить на несколько больших групп. К примеру, в зависимости от типа клиента можно выделить вклады для физических или юрлиц. Если классифицировать с позиции порядка изъятия и срока действия, то здесь выделяются следующие виды:

- вклады до востребования - средства, которые размещаются на разных банковских счетах клиентов. Их назначение - проведение текущих расчетов и возможность изъятия в любой момент времени. При этом вклад может забираться как наличными средствами, так и в форме безналичного расчета. В эту же категорию, как правило, относятся бюджетные и расчетные счета клиентов, корсчета по другим банкам и так далее;

- срочные депозиты - деньги, которые передаются банку от клиентов на определенный период времени с условием стабильной выплаты процента. Процент зависит от срока, на который оформляется депозит, и его объема. Как правило, банки заинтересованы в привлечении именно таких вкладов, ведь они стабильны и позволяют свободно распоряжаться средствами.

Вторая категория (недепозитные средства) представляет собой привлеченный капитал, который приобретается на конкурсной основе. При этом инициатором привлечения средств выступает банковская структура. Здесь стоит выделить такие операции, как получение займов у ЦБ (овернайт, ломбардный, расчетный, операции репо и так далее), оформление кредитов на межбанке, эмиссию собственных долговых бумаг (облигаций, векселей и так далее).

Большинство российских банков из перечисленных выше источников основной упор делает на кредитах ЦБ и межбанковских займах. При этом на рынке межбанка могут покупаться и продаваться деньги, размещенные на счетах Центрального банка.

В свою очередь, межбанковские займы - один из видов кредита, который подразумевает передачу средств от банка к банку на стандартных условиях предоставления кредитов (платности, возвратности, срочности). К основным целям привлечения такого займа можно отнести поддержание ликвидности на должном уровне, повышение объема активных сделок в будущем и так далее. Операции с пассивами на межбанке проводятся банком самостоятельно (в этом случае ведутся переговоры между финансовыми структурами) или же путем привлечения специального посредника (другого банка, фондовой биржи, финансовой компании и так далее).

При острой нехватке капитала банк вправе обратиться за помощью в главную банковскую структуру страны ЦБ за получением необходимого займа. При этом Центральный банк выступает в роли кредитодателя последней инстанции. Основная цель получения подобных займов - обеспечение платежеспособности и удержание ликвидности на допустимом уровне. При этом ЦБ согласно полученной заявки перечисляет деньги на корсчета банковских учреждений. Покрытие долговых обязательств производится на базе платежных поручений банков-должников о переводе денежных средств (с учетом процентов) на основной счет ЦБ. В ряде случаев допускается досрочное погашение займа, но с условием предварительного оповещения ЦБ о своем намерении.

К операциям с пассивами относится и выпуск облигаций (ценных бумаг) коммерческих банков. Такие активы закрепляют взаимоотношения между двумя сторонами. В данном случае финансовое учреждение выступает в роли кредитора, эмитирующего долговые бумаги, а покупатель вновь выпущенных активов - в качестве инвестора. Выпуск облигаций производится на базе проспекта эмиссии. Последний должен быть опубликован и пройти регистрацию в ЦБ. Реализовать эмиссию долговых бумаг разрешается банковским учреждениям, которые в полном объеме покрыли уставной капитал.