Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Приветствую всех читателей своего блога. Итак, друзья, прошел первый торговый день обновленного бета-нейтрального портфеля и поэтому пришло время отчитаться. Однако этот отчет будет не типовым и без шаблонных текстов, а в произвольной форме. Я расскажу о том какие новые инструменты были включены в него, по каким принципам и чьей методологии и коротко опишу ситуацию рынка, которая повлияла на результаты портфеля. Но ввиду большого количество инструментов в нем, про каждую позицию в отдельности рассказывать не буду.

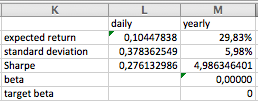

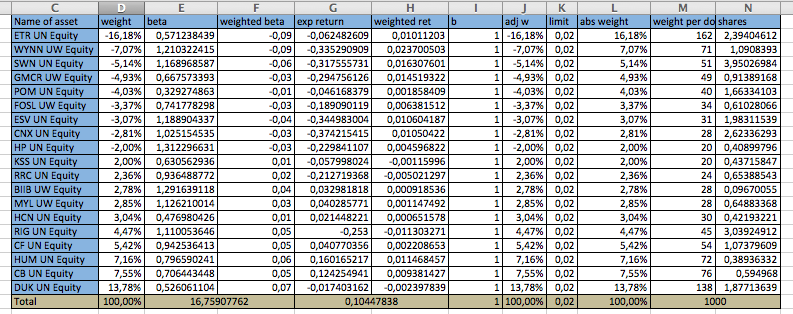

Итак, для начала немного справки. Общее количество активов в портфеле – 19. Потенциальная доходность составляет чуть менее 30% годовых – немного, но для бета-нейтрального портфеля вполне приемлемо. Ну и теперь собственно про состав портфеля. Расписывать я его не буду, так как в прежней статье уже указал что всего в портфеле 19 активов. Думаю вряд ли кому-то будет интересно слушать справку по каждому из них, поэтому просто приведу в виде табличного списка ниже.

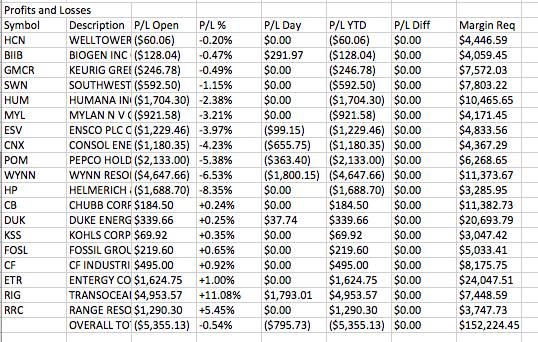

Ну и теперь собственно про саму отчетность. На 7 октября доходность портфеля оказалась отрицательной – убыток на отчетную дату составил 5355 долларов или чуть более 0.5% от размера депозита. Волатильность составила чуть более 1%. Отрицательная доходность портфеля в годовом выражении пока составляет свыше 70%, с учетом доходности до обновления положительный показатель – порядка 18%. Максимальная доходность составляла при этом 5 тыс. долларов, максимальный убыток – порядка 7 тыс. долларов. Таким образом, индикатор Risk/Reward составляет пока 1.4/1 – не стоит пугаться таких показателей, напоминаю что это всего лишь первый день работы обновленного портфеля. За это же время основно бенчмарк – фондовый индекс S&P500 – просел на 0.3% до 1969 пунктов.

Наиболее доходная сделка была по акциям Transeocean Ltd, превысив 11% (прибыль в абсолютном выражении составила 4.95 тыс. долларов), наиболее убыточная сделка – по Helmerich&Payne Inc, в годовом выражении она составила -8.35% (убыток в абсолютном выражении составил почти 1.7 тыс. долларов). Всего же из 19 открытых сделок доходных оказалось 8, убыточных – 11. Общая прибыль от доходных сделок достигла 9.2 тыс. долларов, а соответственно убыток от отрицательных позиций составил 14.55 тыс. долларов.

Ну и пару слов расскажу еще про ситуацию на рынке, которая оказала влияние на результаты портфеля. Во-первых хочется отметить, что в конце прошлой недели выходили традиционные ежемесячные данные по занятости вне сельского хозяйства и безработице в США, которые оказались хуже ожиданий. Во-вторых, эпопея с Грецией, похоже, выходит в финальную стадию – еврогруппа одобрила выделение стране транша финансовой помощи в объеме 53 млрд. евро в обмен на программу реформ. Кстати, я бы особо выделил также тот факт, что на последних парламентских выборах вновь победила действующая коалиция левых сил Syriza во главе со все тем же премьером Алексисом Ципрасом, но несмотря на это никаких противоречий не наблюдается (во всяком случае пока), что может указывать на то, что новые-старые власти Греции согласились на непопулярные меры, получив при этом более мягкие условия финансирования. Ну и в-третьих – в Китае в начале текущей недели были национальные праздники, в результате чего активность торгов на некоторых сырьевых рынках была довольно низкая, что также оказало влияние на результаты некоторых позиций портфеля.

Ну и в конце хотелось бы обратиться к свои читателям – очень прошу вас оставлять свои пожелания, комментарии и возможно какие-то предложения, так как все эти отчеты, статьи и прочее я пишу в первую очередь для вас. Иными словами предлагаю симбиоз – вы мне пожелания, какие-то комментарии, предложения, возможно даже какую-то конструктивную критику, а я вам взамен качественный материал, сделанный по вашим рекомендациям.

На этом пока все, если у кого-то остались вопросы, или кто-то хочет получить исходный файл с отчетностью, можете написать об этом внизу под отчетом, все сделаю. Да, и еще тоже есть небольшая к вам просьба – в базовой версии я предполагал публиковать еженедельные отчеты каждые выходные, если вы считаете, что лучше это делать в другой день или за другой промежуток времени, также оставляйте свои пожелания, в зависимости от них я и буду принимать решения по дальнейшим отчетам. Всем хорошего дня!

Сколько надо реальных денег на депозите чтобы набрать подобный портфель?