Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Я уже выкладывал статью про оценку компаний методом моделирования DCF – через дисконтированные денежные потоки. Тогда проводилось моделирование ит-гиганта Google и один из читателей оставил пожелание, чтобы подобное моделирование было сделано в отношении какого-либо эмитента из второго эшелона. Ну что ж, сказано – сделано! Желание читателя – закон! На сей раз оценка будет проводиться в отношении M&T Bank Corporation (MTB) – американского регионального банка, ведущего деятельность на Северо-Восточном побережьем США. Поскольку это финансовый институт, есть конечно свои особенности и сложности моделирования, но в целом основные принципы будут примерно те же.

Для начала напомню что из себя представляет эта модель. DCF (discounted cash flows) – модель оценки активов и компаний, основанная на анализе денежных потоков с коррекцией на коэффициент дисконтирования, который определяется либо при помощи отдельной модели CAPM, либо при помощи нормы альтернативной доходности. Мы в данном случае перегружаться лишними цифрами и расчетами не будем, а воспользуемся нормой альтернативной доходности, в качестве которого будет выступать ставка по 10-летних казначейским облигациям США. Безусловно, такой метод использованной данной модели является довольно грубым, однако как минимум схематически можно будет понять как ей пользоваться.

Итак, для начала в Excel мы создаем соответствующие временные ряды. В первую очередь, выгружаем основные финансовые показатели эмитента. Для финансового анализа мы возьмем исторические данные за последние 5 лет – с 2010 по 2014 гг. включительно. Шаг планирования – квартал. В качестве инвестиций в текущую деятельность будем включать затраты на оборудование и основные средства. В качестве себестоимости деятельности возьмем данные по процентным расходам, затратам на создание резервов, а также прочие операционные расходы по обслуживанию клиентов. Данные по финансовым показателям можно взять либо из отчетности самого банка, либо с терминала Bloomberg или Reuters. В ручную это делать из отчетности банка довольно долго и муторно, но тем не менее если необходимо оценить компанию из подручных средств, то результат того стоит.

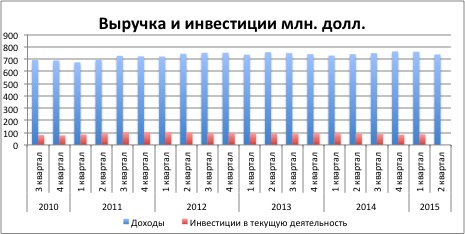

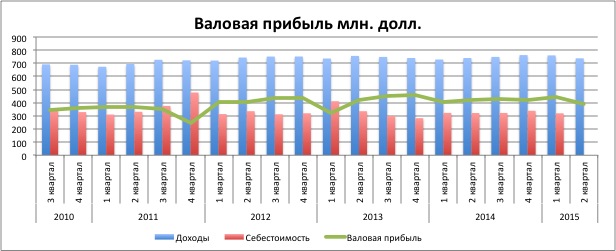

Вбиваем данные по доходам, расходам и инвестициям в соответствующие строки. Отдельной строкой рассчитываем валовую прибыль. Также создаем два графика для визуализации полученных данных – «Валовая прибыль млн. долл.» (включаются доходы, себестоимость и валовая прибыль) и «Выручка и инвестиции млн. долл.» (включаются доходы и инвестиции в текущую деятельность). В итоге должна получиться таблица, показанная выше.

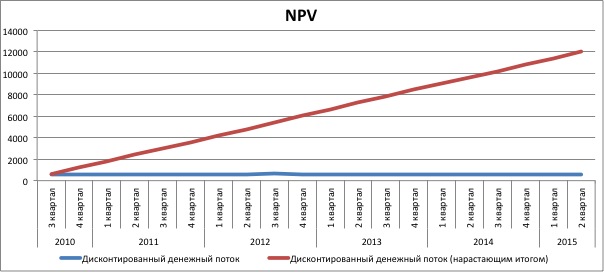

Следующий этап – рассчитываем дисконтированные денежные потоки компании. Для этого создаем таблицу (можно прямо на этом же листе), в которой указываем недисконтированный денежный поток (выручка за вычетом инвестиций) в т.ч. нарастающим итогом и дисконтированный (рассчитывается как недисконтированный поток с поправкой на коэффициент дисконтирования) также в т.ч. с нарастающим итогом. Отдельной строкой рассчитываем коэффициент дисконтирования – в качестве ставки мы уже условились взять среднюю доходность 10-летних американских государственных облигаций за последние 5 лет (примерно 2.7%). Делим ставку дисконтирования на 4, чтобы определить ее поквартально, и далее в каждой применяем следующую формулу расчета: Dq-1/(1+Dq), где Dq – коэффициент дисконтирования по кварталам.

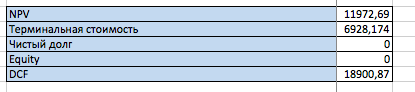

В результате NPV должен составить 11.97 млрд. долларов. Теперь рассчитываем терминальную стоимость – для этого суммируем валовую выручку за весь 5-летний период и корректируем на коэффициент дисконтирования на конец периода. В результате должно получиться 6.93 млрд. долларов. По идее также необходимо было бы рассчитать стоимость чистых активов и чистого долга, но поскольку речь в данном случае идет о банке и здесь есть некоторые сложности признания тех или иных средств активами или долгами, мы это упростим и возьмем нулевое значение для обеих показателей.

Ну и в конце рассчитываем собственно саму дисконтированную стоимость компании. Для этого суммируем стоимость по NPV, терминальную стоимость и объем чистых активов и вычитаем из этой суммы чистый долг. В конечном итоге должна была получиться сумма 18.9 млрд. долларов. Таким образом, учитывая текущую рыночную капитализацию компании в 15.9 млрд. долларов, согласно модели дисконтированных денежных потоков потенциал роста акций составляет порядка 19% - до 142.15 долларов.

Вот собственно и все, оценка M&T Bank Corporation по модели дисконтированной денежной стоимости активов (DCF) готова. Надеюсь, что объяснил все доходчиво и значимых вопросов не оставил. Но тем не менее, если у кого-то есть какие-то вопросы или пожелания все же остались, их можно задать, оставив соответствующий комментарий внизу под статьей. Также готов выслать Excel файл с соответствующие расчетами на электронную почту, а для особо подозрительных готов даже выслать ссылки на отчетности, с которых я брал данные. Пока же на этом все, в дальнейшем, не сомневайтесь, будут еще статьи с оценками других компаний, а возможно даже целых секторов (в качестве эксперимента).