kotfagot

kotfagot Безналичные расчеты – это транзакции, осуществляемые без передачи наличных денег путем перечисления средств на расчетный счет компании-получателя. Безналичные расчеты считаются более предпочтительными по сравнению с наличными платежами, так как способствуют ускорению оборачиваемости финансов и минимизации издержек обращения. Распространению системы безналичных расчетов способствуют развитие банковских сетей и заинтересованность государства именно в таких транзакциях.

Безналичные расчеты: основные принципы

Фундаментальными считаются такие принципы реализации безналичных расчетов:

- 1. Все организации должны хранить некоторую сумму денежных средств на счетах банка, чтобы иметь возможность совершить безналичный платеж в любой момент.

- 2. Платежи осуществляются по распоряжению собственников счетов и в рамках установленного кредитным учреждением лимита.

- 3. Плательщик имеет право самостоятельно выбирать форму безналичного платежа, банку отводится роль арбитра.

- 4. Платеж производится в соответствии со сроками, определенными законодательством, и соглашением между банком и клиентом. Принцип срочности имеет ключевое значение: зная, сколько времени придется ждать поступления средств по безналу, фирма может организовать эффективный валютный оборот и грамотно управлять задолженностью.

- 5. Ликвидность должна поддерживаться на таком уровне, чтобы было возможно бесперебойное осуществление платежей.

Какие формы могут иметь безналичные расчеты?

Безналичный перевод денежных средств возможен в таких формах:

- Платежное поручение – распоряжение перевести деньги, которое клиент дает банку в бумажном либо электронном виде (последнее можно осуществить через «Личный Кабинет» банка). Платежное поручение формируется в 4-ех экземплярах: первый отправляется как распоряжение банку-плательщику, второй и третий – банку-получателю средств (второй сохраняется в банке, третий – переводится лицу-получателю), четвертый возвращается лицу-плательщику с отметкой, что распоряжение принято к исполнению. Платежными поручениями производятся оплата кредитов, поставок ресурсов и полуфабрикатов, перечисление денег в государственные фонды. В пределах региона такой безналичный платеж осуществляется за два рабочих дня, по РФ – за пять дней.

- Аккредитив – условное обязательство совершить выплату. Оплата по аккредитиву производится, если бенефициар (принимающая сторона) в установленный срок предоставит в банк документы, которые запросил плательщик. Кроме того, при помощи аккредитивов чаще всего оплачиваются векселя. Встречаются отзывные и безотзывные аккредитивы – из названия понятно, что распоряжения первого типа могут быть аннулированы, когда пожелает плательщик.

- Чек – ценная бумага, представляющая безусловное распоряжение передать деньги предъявителю. Отозвать чек невозможно.

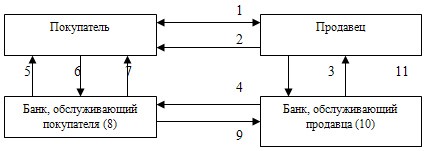

- Инкассо – это операция, посредством которой экспортирующий банк, действующий по распоряжению клиента, принимает от плательщика деньги за ТМЦ, которые тот ранее получил, и зачисляет их на счет клиента. Упрощенная схема расчета инкассо выглядит следующим образом:

На этапах 1-2 происходит взаимодействие покупателя и продавца - заключается договор и происходит поставка ТМЦ. Далее продавец пересылает документы на инкассо в свой банк (3), который далее отправляет их в банк покупателя (4). Банк покупателя уведомляет клиента о том, что документы поступили (5), после чего тот выставляет платежное поручение (6). Банк передает документы получателю (7), а тот вносит деньги для расчетов по инкассо на свой счет (8). Банк покупателя сообщает банку продавца, что готов перечислить деньги (9), и тот списывает средства и зачисляет их на счет продавца (10). Заключительный этап – продавец уведомляется о возможности получить финансовые средства (11).

Инкассовая форма безналичного расчета имеет несколько недостатков: во-первых, операция является довольно длительной из-за того, что документы проходят через два банка, во-вторых, существует риск, что недобропорядочный покупатель вовсе откажется оплачивать поставку ТМЦ.

- Электронные платежи – с 2013 года благодаря ФЗ №161 электронные деньги также признаются формой безналичного расчета. Банками может использоваться один из двух вариантов обмена информацией при электронных платежах:

- Платежи сокращенного формата включают только основные реквизиты. Однако осуществляя такой платеж, банк должен дополнительно послать получателю бумажные расчетные документы.

- Полноформатные платежи включают все реквизиты платежного документа.