kotfagot

kotfagot Под рыночной стоимостью понимается цена на объект, с которой согласны и продавец, и покупатель и которая установлена в условиях свободной конкуренции. ФЗ №135 отмечает, что на формирование рыночной стоимости не оказывают влияния чрезвычайные обстоятельства – о рыночной стоимости можно говорить, когда:

Стороны договора купли-продажи осведомлены о предмете сделки и руководствуются собственными интересами.

Стороны договора купли-продажи осведомлены о предмете сделки и руководствуются собственными интересами.

- Принуждения к заключению сделки со стороны третьего лица не было.

- Объект представлен на открытом рынке с помощью оферты, типичной для схожих объектов.

- Платеж имеет денежную форму.

Оценка рыночной стоимости организуется в отношении таких объектов, как недвижимость, бизнес, авто, пакет ценных бумаг.

В каких случаях необходимо определять рыночную стоимость?

ФСО №2 включает перечень случаев, когда необходимо произвести оценку объекта с привлечением компетентного оценщика:

- При отчуждении объекта для государственных нужд.

- При банкротстве предприятия, когда за счет имущества гасится задолженность перед кредиторами.

- Когда имущество используется в качестве обеспечения ссуды (актуально для ипотечного займа).

- Когда новый учредитель организации вносит в уставный капитал не денежный вклад.

- Когда по рекомендации совета директоров организации приобретается пакет ценных бумаг.

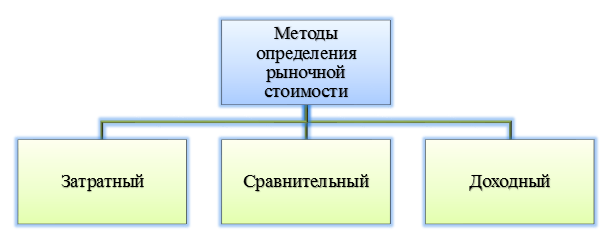

Рыночная стоимость: методики расчета

Существует несколько подходов к расчету рыночной цены объекта:

- Метод сравнительных продаж. Объект сравнения сопоставляется с другими, схожими по характеристикам объектами, рыночные цены которых уже известны. Сравнительный подход используется для многих объектов, например, недвижимости, пакета акций, предприятия, и считается наиболее распространенным (используется в 90% случаев). Критерии отбора объектов для сопоставления выявляются в зависимости от вида самого объекта – например, если происходит оценка бизнеса, такими критериями являются этап жизненного цикла, численность персонала, вид реализуемых или производимых товаров, местоположение. Преимуществом подхода является достоверность – считается, что этот метод максимально учитывает сложившуюся на рынке ситуацию.

- Затратный метод базируется на определении уровня издержек, которые понесет владелец при замещении или восстановлении объекта. Учитываются возможные затраты на воспроизводство (создание точно такого же объекта) и на замещение (создание объекта, способного выполнять те же функции). Затратный метод также классифицируется на два подвида: метод оценки чистых активов (основывается на оценке всех статей активов и обязательств) и ликвидационный метод, применимый, например, для оценки обанкротившихся фирм.

- Доходный метод основывается на расчете рыночной цены исходя из доходов, которые объект способен в дальнейшем принести владельцу. Доходный метод чаще всего используется для оценки бизнеса или пакета ценных бумаг. Главная трудность такого подхода заключается в формировании обоснованного прогноза ставки дисконтирования и денежного потока, поэтому специалист-оценщик должен быть хорошо знаком с отраслью, к которой принадлежит фирма. Минусом доходного метода считается использование сведений бухучета, которые способны фальсифицировать реальные стоимостные показатели.