Info-Maker

Info-Maker Движение цены имеет фрактальную природу, потому что действия и реакции людей на рынке повторяются. Задача заключается в распознавании этих повторяющихся моделей на графике цены. В данной статье мы подробно рассмотрим один из способов нахождения таких моделей.

Законы гравитации, емкости, инерции и цикличности являются важными движущими силами финансовых рынков. Все модели, поведение и динамику рынка можно рассматривать в качестве симптомов или результата действия этих законов. Эти базовые силы легко поддаются пониманию и интуитивному восприятию. Доказать их наличие можно, используя простую, неопровержимую логику, опирающуюся на эмпирические доказательства. В данной статье мы рассмотрим фрактальную структуру рынков, ее проявления и последствия, а также возможности, которые она дает проницательному и, в конечном итоге, успешному трейдеру.

Фракталы на финансовых рынках

Фракталы представляют собой естественное явление и в то же время - математические множества. Общее для них - их повторяющаяся модель, которую можно наблюдать на любом масштабе времени и пространства. Чтобы представить это в финансовом контексте, взгляните на рисунок 1, где изображены три свечных графика. Один из них - дневной график (одна свеча представляет один день торговли), другой - 5-минутный (одна свеча объединяет 5 минут торговли), а третий - недельный (все движения за неделю сжаты в одну свечу). Каждый график представляет различный тип финансовых активов - акция, индекс и товар. Кроме того, каждый из них охватывает различный период времени.

Рисунок 1

Но даже с учетом всего этого, все равно невозможно сказать, какой график к чему относится. Не имея цен по вертикальной оси и/или временных меток по горизонтальной, отличить их не удастся. Фактически, поскольку эти три графика показаны рядом друг с другом, их можно принять за один непрерывный график. Для тех, кому интересно, скажем: левый график - недельный таймфрейм по золоту, средний - дневной по S&P 500, а правый - 5-минутка Google, Inc. (GOOG).

Хорошей аналогией здесь может служить концепция числовой бесконечности. Есть два подхода к числовой бесконечности. Один заключается в том, что для каждого числа существуют соседние числа - меньшее и большее, для которых, в свою очередь, также имеются меньшее и большее соседние числа; и так - до бесконечности; это есть бесконечность размера. Другой подход заключается в том, что между любыми двумя числами существует бесконечное множество других чисел - это есть бесконечность точности. То же самое можно сказать о данных на финансовых рынках. Непрерывно поступают новые котировки, которые можно рассматривать на таймфреймах различной степени точности. Единственное исключение в этом сравнении заключается в том, что масштаб (если мы говорим о движении цены) не является бесконечным. На практике, наименьшим масштабом является одиночная операция. Но концепцию бесконечности все же можно использовать, чтобы увидеть фрактальную природу ценовых данных на финансовых рынках.

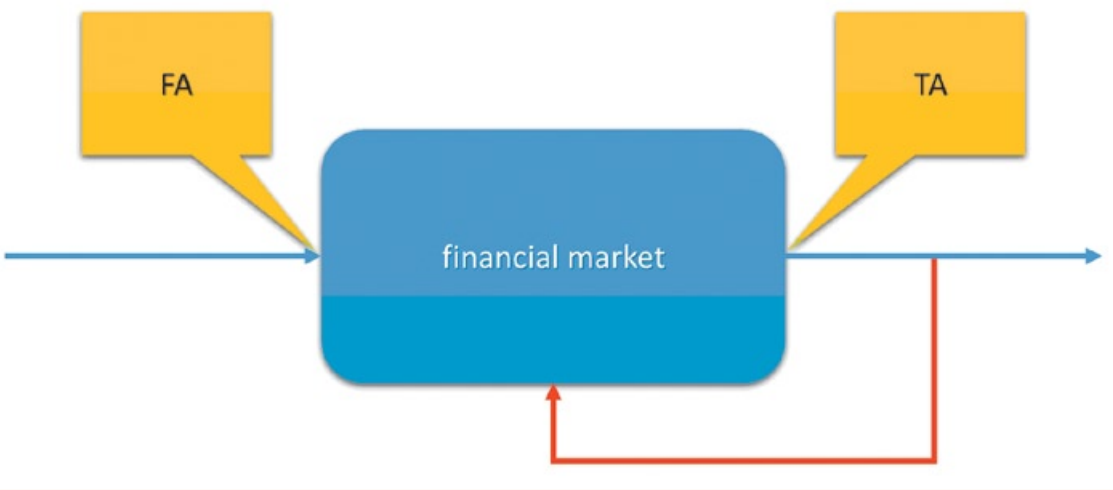

Рисунок 1 является примером нескончаемого потока эмпирических доказательств. Можно ли выдвинуть здравое объяснение, или универсальный закон, которое учитывало бы это явление? Если да, то это могло бы объяснить, как работает рынок. Мы полагаем, что сформулировать универсальный закон можно. Любой график, отображающий поведение финансовых рынков, независимо от его таймфрейма или расположения во времени, является результатом прошлых операций. Мы имеем в виду операции, выполненные людьми в качестве реакции на различные импульсы. На диаграмме на рисунке 2 можно увидеть представление внешнего взгляда на финансовый рынок. Финансовый рынок состоит из новых для данной системы внешних импульсов (новости, отчеты и другие фундаментальные данные), а также из выходного сигнала, который внутренне возвращается в систему (люди, реагирующие на движение цены).

Рисунок 2

Графики - это ничто иное, как совокупный результат прошлых действий всех трейдеров или исполненных ордеров. Поскольку люди действуют и реагируют на то, что делает рынок, одинаковым образом и одинаковыми методами на всех таймфреймах, то их поведение, в конечном счете, проявляется в одинаковых моделях, независимо от масштаба.

Человеческие эмоции неизменны, какой бы таймфрейм мы ни рассматривали. То же относится и к вытекающему из этих эмоций поведению.

Фокальные точки

Трейдеры применяют одинаковые методы и индикаторы для поиска однотипных сигналов, независимо от таймфрейма, на котором они работают. Зная это, стоит в процессе торговли следить за несколькими таймфреймами. Нечто подобное сделал Александр Элдер, разработавший свою систему торговли по трем экранам, предполагающую, что трейдеру необходимо смотреть на один таймфрейм ниже и один таймфрейм выше того, на котором он торгует.

Как идеальный шторм начинается с невинного бриза, который в конечном итоге перерастает в ураган, точно так же можно постараться с пользой для себя уловить точки, где сигналы на различных таймфреймах начинают согласоваться. Чем больше число сигналов (разных или одинаковых) на всех таймфреймах, тем большую важность приобретает данный конкретный момент времени.

Количество графиков, на которых одновременно присутствуют схожие сигналы, определяет важность и глубину понимания рыночной динамики. Подумайте, сколько людей в этот момент наблюдают за данным графиком и данным сигналом, глядя на разные таймфреймы. Компьютер - идеальное средство для обработки такого большого объема информации. Например, вы можете просмотреть 50 возможных формаций или сигналов на 20 различных таймфреймах для конкретной акции, а затем повторить это еще для нескольких тысяч акций.

Затем мы придем к пониманию, что будущее любого графика определяется накопительным исполнением ордеров, которые еще даже не размещены. Невозможно заранее знать, будет ли данная сделка внутридневной, краткосрочной, продлится несколько дней или недель, или же станет долгосрочной, которую вы будете удерживать от нескольких недель до нескольких месяцев. Каждая сделка развивается с эмбриональной стадии - это самая мелкая форма на самом мелком масштабе времени. Вот почему фракталы играют важную роль в торговле.

Атомы торговли

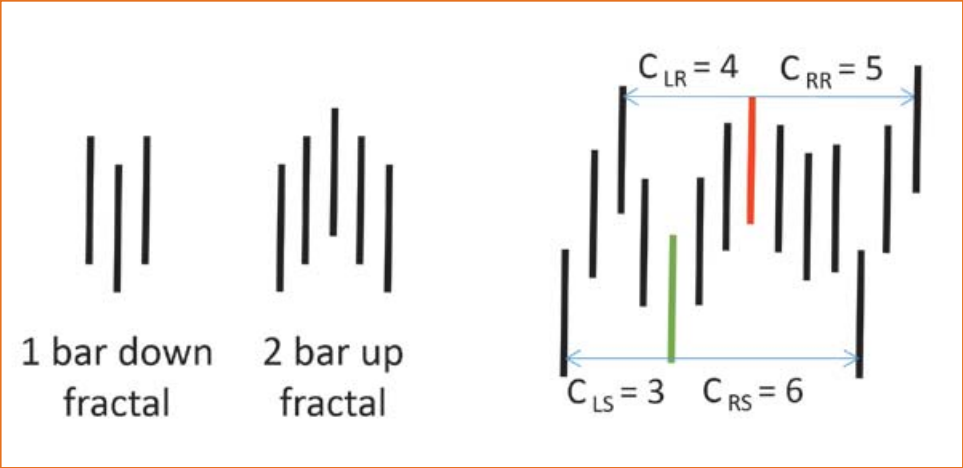

Каждый тренд, независимо от его длины, начинается с самого нижнего Low (в случае восходящего тренда) или с самого высокого High (в случае нисходящего). Каждое дно, при достаточном приближении, имеет V-образную форму, состоящую из трех баров. Аналогично, каждая вершина должна будет выглядеть, как перевернутая буква V, если рассмотреть ее самую верхнюю точку при достаточном увеличении. Это означает, что на самом базовом уровне, независимо от рассматриваемого таймфрейма, всегда присутствуют три бара, которые составляют этот атом - строительный элемент любого графика. Тренды и развороты всегда будут заканчиваться или начинаться тремя барами, средний из которых представлет собой крайнюю верхнюю или крайнюю нижнюю точку. Взгляните на рисунок 3. На левом графике вы видите модель из трех баров, которая называется "фрактал вниз с одним баром". "С одним баром" означает, что с каждой стороны от среднего бара есть по одному бару с более высокими High.

Рисунок 3

Рядом с этой моделью на диаграмме приведен фрактал вверх с двумя барами, т.е. с каждой стороны от среднего бара есть по два бара. Необходимо знать некоторые нюансы этих определений, встречающиеся в литературе по торговле. Например, для фрактала вверх с пятью барами, в большинстве источников есть требование, что с каждой стороны от вершины или дна должны быть хотя бы два бара, чтобы эта формация называлась фракталом. Существует расхождение во мнениях, поскольку некоторые считают, что окружающие бары не обязательно должны демонстрировать устойчивый восходящий или нисходящий тренд, а некоторые полагают иначе. Пример такой ситуации вы можете увидеть на третьей диаграмме на рисунка 3. Красный бар - это фрактал вверх с тремя барами, потому что справа от красного бара в самом деле есть три бара с более низкими High, несмотря на то, что третий выше второго. В некоторой литературе это называется фракталом вверх с тремя барами, потому что четвертый бар справа снова имеет более низкий High. Аналогично, если посмотреть на бары слева от зеленого, можно заметить, что третий бар слева имеет более высокий Low, чем зеленый бар, хотя его Low ниже, чем у второго бара слева от зеленого. В литературе присутствует довольно много путаницы в отношении определений фрактальных моделей и того, как их использовать. Поэтому в данном вопросе нужно пойти на один шаг дальше.

Фрактальный континуум

Помимо всех классификаций, учитывающих соседние бары, каждому бару можно присвоить набор из четырех цифр. Количество баров слева и справа от рассматриваемого бара, которые демонстрируют более высокие Low, чем у рассматриваемого, называется числом Chartmill поддержки данного бара слева/справа (CLS и CRS, соответственно) . Аналогично, число Chartmill сопротивления данного бара слева/справа (CLR и CRR, соответственно) учитывает количество баров слева и справа от данного бара с более низкими High. Эти числа четкие и позволяют избежать путаницы. Таймфрейм, который вы используете для анализа, не должен влиять на то, как вы определяете и анализируете фрактальную природу рынка. Важно иметь объективные индикаторы и сигналы. Более того, эти индикаторы и сигналы должны игнорировать любые характеристики визуального восприятия, например: масштаб времени на горизонтальной оси или линейность/логарифмичность оси. Только после этого можно создать объективные, не зависящие от графика индикаторы, которые можно применять алгоритмически, сканируя на наличие фокальных точек.