raisa skorohod

raisa skorohod Отчет о прибылях является инструментом для подведения итогов деятельности предприятий в любой сфере. Периодом для внутреннего анализа может быть выбран любой отрезок времени, а для составления отчета в государственные регулирующие органы есть четко установленные отчетные периоды.

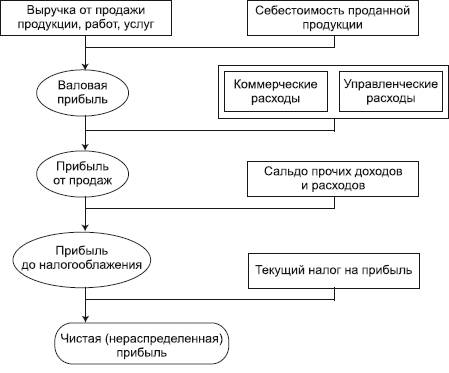

Данные в отчете позволяют понять, каким образом поступила прибыль и, соответственно, что повлекло убытки. Основа анализа заключается в сопоставлении одинаковых данных разных периодов.

Основные задачи составления отчета

Данные, собранные в отчете, дают возможность:

1. Объективно оценить динамику основных денежных потоков организации за определенный период по сравнению с аналогичным отрезком времени в предыдущем периоде.

2. Осуществить глубокий анализ и выяснить состав всех видов прибыли.

3. Проанализировать динамику чистой прибыли, прибыли от реализации, валовой прибыли, а также определить, какие факторы выступают в роле основных участников формирования итогового финансового результата.

4. Определить на сколько выгодно вложены активы и на сколько они оправданы.

Отчет о прибылях отражает основные финансовые результаты, опираясь на которые можно спрогнозировать работу предприятия, оптимизировать затраты, либо увеличить прибыль за счет распределения доходов и затрат.

Принципы составления отчета

Выделяют несколько основанных видов классификации отчетов по:

1. Принципу классификации затрат.

2. Методу вычисления разницы между доходами и расходами предприятия.

3. Методу получения финансового результата.

4. Расположению показателей.

В положениях по бухгалтерскому учету РФ собрана информация о классификации расходов и доходов. Этим положением также регламентируются показатели, которые должны участвовать в расчете. К ним относятся:

- Прибыль, полученная в результате реализации товаров или предоставления различного рода услуг.

- Доходы чрезвычайные.

- Доходы, полученные в результате участия в других организациях.

- Иные операционные доходы.