Market History

Market History  Он любит побеждать, и он любит деньги, но деньги для него всего лишь показатель того, кто победил и кто проиграл.

Он любит побеждать, и он любит деньги, но деньги для него всего лишь показатель того, кто победил и кто проиграл.

Он умный и безжалостный, его не волнует, что думают другие, и, хотя он не всегда прав, я бы никогда не играл против Карла.

Леон Блэк, инвестбанкир, миллиардер о Карле Айкане

Их действия — лишь форма вымогательства, их хедж-фонды терзают американские корпорации

Марти Липтон, юрист в области корпоративного права о Карле Айкане

Одним из первых значительных мировых примеров попытки враждебного поглощения (корпоративного рейдерства), было стремление захватить Французскую Ост-Индскую компанию в XVIII веке, со стороны некоего Жана де Батца. Французская Ост-Индская компания (фр. Compagnie des Indes Orientales) была одним из крупнейших торговых операторов того времени, энергично работавшая на богатейшем побережье Индийского океана. У ее истоков стоял знаменитый «враг трех мушкетеров», вездесущий кардинал Ришелье. Безусловно, такая компания - лакомый кусок бизнес-пирога того времени. Так как речь шла о целом предприятии, а не о двух-трех кораблях, решить задачу через банальный и понятный в «эпоху Просвещения» пиратский абордаж, представлялось затруднительным. Жан де Батц действовал, как «корпоративный рейдер» восемнадцатого столетия.

В конце XIX века рейдерством увлекался Джон Дэвисон Рокфеллер, первый в истории человек, сколотивший состояние в $1 млрд. Его инструментом стали льготные тарифы на перевозку нефти.

По общему признанию, корпоративный рейдер № 1 с 1980-х годов — Карл Айкан.

Правда, сам Айкан не любит, когда о нем так говорят. Тем не менее, со своими «инвестиционными товарищами», он вполне мог быть прототипом знаменитых корпоративных «кинорейдеров»: Гордона Гекко (Майкл Дуглас) в обеих частях фильма «Уолл-стрит» Оливера Стоуна и Эдварда Льюиса (Ричард Гир) в «Красотке» Гарри Маршалла.

Биография. Начало. 1936-1970-ые

Карл Целиан Айкан (Carl Celian Icahn) родился 16 февраля 1936 года в Бруклине, Нью-Йорк. Его отец — кантор (певчий) в синагоге, бывший оперный певец, мать — школьная учительница. Детство в районе Куинс было непростым периодом, закалившим будущего миллиардера. Уже будучи «грозой» корпораций, он как-то пренебрежительно высказался о своем сопернике: «Он недолго продержался бы на улицах Куинса». Суровые будни стали причиной первого школьного увлечения Карла — бокса.

Второе увлечение юности — покер, сыграло значительную роль в становлении Айкана.

Во-первых, покер дважды помог Карлу решить насущные финансовые проблемы. Согласно легенде, часть денег на обучение в Принстонском университете ($1000) и начальный капитал для брокерских операций ($4000) К. Айкан выиграл в карты.

После получения степени бакалавра философии в Принстоне в 1957 г., он поступает в медицинский колледж при Нью-Йоркском университете. Колледж он бросил спустя два года и ушел служить в армию.

После получения степени бакалавра философии в Принстоне в 1957 г., он поступает в медицинский колледж при Нью-Йоркском университете. Колледж он бросил спустя два года и ушел служить в армию.

Во-вторых, покер, в известной степени, помог молодому Карлу с выбором профессии. Лучшим применением интеллектуальных способностей, приводящих к успеху в азартной карточной игре, стала не менее азартная и не менее интеллектуальная игра биржевая.

Годом появления Айкана на Уолл-стрит принято считать 1961-й. Не обошлось без родственных связей. Помог 25-летнему Карлу его дядя, взявший племянника в свою брокерскую фирму Dreyfus and Company. Круг задач К. Айкана — арбитраж, слияния и поглощения. Уже в те годы, наметились контуры его знаменитой тактики — скупка пакетов акций предприятий с последующим вмешательством в их управление.

Ряд источников дает информацию, что какое-то время Айкан трудился в легендарной Drexel Burnham Lambert Майкла Роберта Милкена (Michael Robert Milken) - изобретателя «мусорных облигаций».

Но увы, не было размаха. Обеспечить его могло только собственное брокерское место на Нью-Йоркской фондовой бирже (NYSE) и стартовый капитал. Необходимых 400 тыс. долларов для покупки конторы на NYSE у Карла тогда не было. И он вновь обращается к дяде.

В 1970-ые Карл Целиан Айкан выходит на «тропу корпоративной войны».

Его оружие - «мусорные облигации» (облигации с невысоким кредитным рейтингом), гринмейл, напор, наглость, стремление к провокациям и «жажда убийства».

Объекты охоты - американские акционерные общества (АО), их владельцы-мажоритарии и топ-менеджмент.

Конечная цель — деньги. Большие деньги. Как говорил главный герой фильма «Уолл-стрит» Гордон Гекко: «Жадность — это хорошо». Кстати эту фразу придумал не сценарист картины, а вполне реальный персонаж Уолл-стрит, Айвен Боски, участник скандала вокруг инсайдерской торговли второй половины 1980-х.

«Оппоненты знают, что я не блефую. Иногда неизвестно, нажмут ли, так называемые, корпоративные шантажисты на курок. Но о нас все знают: если что, мы точно будем стрелять», - говорит Айкан.

Первой жертвой «стрелка» стала инвестиционная компания Highland Capital Corporation. Произошло это в 1976 г. Айкан скупил 25% ее акций и включился в борьбу за место в совете директоров. Предсовета компании Вальтер Шоер не захотел связываться с «охотником» и убедил руководство выкупить акции Highland Capital Corporation у Айкана с премией.

Следующим пал американский производитель кухонных духовых шкафов Tappan Co. Приобретя контрольный пакет, Карл назначил себя руководителем компании и принудил Совет директоров продать ее шведской Electrolux. Фирма Айкана приобрела акции Tappan Co по $7,5 за штуку, продала шведам по $18.

Тактика Карла Айкана

Карл Айкан не из тех, кто будет внимательно изучать сигналы теханализа для принятия решений по открытию и закрытию позиций на бирже. Отнюдь. Айкан солидарен с одним из героев комедии Эльдара Рязанова «Ирония судьбы или С легким паром»: «Мы не будем полагаться на случай». Курс акций конкретной компании «железной рукой Карла» направляется в нужную сторону. Если владелец пакета Айкан — только в сторону повышения.

Технология от «мастера враждебных поглощений» выглядит так:

- Покупается относительно небольшой «миноритарный» пакет акций выбранного АО.

- Увеличивая долю в уставном фонде компании, Айкан пытается войти в Совет директоров / Правление.

- Через своего человека/людей в руководстве АО или пользуясь правами акционера, К. Айкан принуждает компанию к принятию непопулярных решений. Обратный выкуп акций по повышенной (нерыночной) стоимости, резкое сокращение расходов и персонала, продажа отдельных подразделений или бизнеса целиком и иные действия, которые могут привести к росту курса акций и/или выплате повышенных дивидендов (распределению прибыли). Т.е. обеспечивается денежный поток, компания начинает работать в ритме «сash-машины» в пользу Карла.

- Если «жертва» пытается сопротивляться, ей угрожают поглощением, слиянием, юридическими проблемами, вытекающими из возможностей держателей уже значительного пакета акций.

Подобная процедура, в части обратного выкупа акций самим АО, получила название «гринмейл» (greenmail). Гринмейл несколько отличается от корпоративного рейдерства. Того, кто проводит гринмейл, особенно не интересует стратегический контроль над предприятием и его активами. Только наличность, платежи, потоки, сash. Считается, что гринмейлеры (иногда их называют инвесторами-активистами) персонажи более интеллигентные, чем обычные рейдеры, и действуют, всего лишь, «на грани этичности». Наверное, у менеджмента фирм — целей гринмейла совсем другое мнение на этот счет.

Идеально, когда объекты гринмейла — компании с недооцененными акциями. Т.е. балансовая цена бумаг больше их рыночной (биржевой) стоимости. Механизм гринмейла обеспечивается рынком «мусорных облигаций» и финансируемым выкупом (LBO, Leveraged Buy-Out).

Карл Айкан против…

Штаб-квартира Карла Айкана, расположенная в верхней части здания GM Building на Манхэттене, напоминает охотничий музей с множеством трофеев. В коридорах, на фоне деревянных панелей, можно ознакомиться с символами побед «великого рейдера»: моделями самолетов авиакомпании TWA и вагонов ACF Industries, предметами, связанными с Motorola, MGM и Texaco.

Ниже представлены наиболее яркие страницы противостояний Карла Айкана и самых известных американских корпораций последних лет.

Карл Айкан против Apple

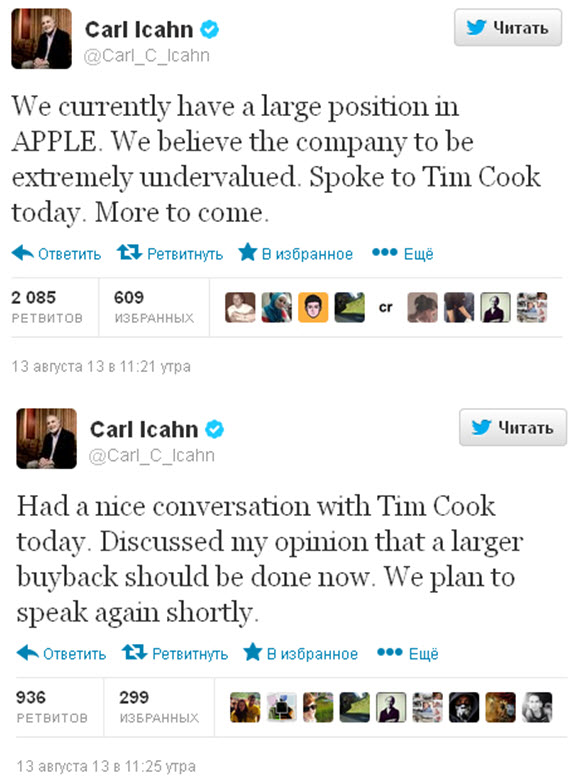

Публичная история взаимоотношений «инвестора-активиста» и производителя i-гаджетов берет свое начало во вторник 13 августа 2013 г. В этот день, достоянием инвестиционной общественности стали два коротких сообщения в сервисе микроблогов Twitter:

Всего лишь, 8 слов Айкана о том, что он вложился в Apple, подняли курс акций почти на 4% за одну биржевую сессию. Эксперты оценили объем покупки Карла в 1-1,5 млрд долларов. Сам инвестор не обозначил величину своего пакета «Яблока», ограничившись словами «большая позиция» (a large position).

Столь значительный рывок цены, во многом, был обусловлен следующими двумя предложениями первого твита Айкана. В них, он вполне четко очертил свою гринмейловскую стратегию по Apple. Финансист отметил, что намерен сегодня (13.08.13) провести переговоры с генеральным директором компании Тимом Куком об интенсификации обратного выкупа акций (buyback).

«Сегодня» наступило уже минуты через две, а через четыре – появился второй твит от Карла, о том, что состоялся «прекрасный» разговор с Т. Куком и тема buyback по Apple будет иметь продолжение.

В начале октября того же года, в прессе прошла информация об уже вполне конкретной сумме обратного выкупа, на которой настаивал Айкан - $150 млрд. Тим Кук пока дал согласие на $100 млрд.

В конце месяца инвестор сконцентрировал в своих руках 0,5% уставного фонда компании. Рыночная цена актива – 2,5 млрд долларов. И вновь, нажим на топ-менеджмент Apple – очередное открытое письмо Куку с «рекомендацией» выкупить бумаги на те же $150 млрд.

Компания пока стоит на своем - возврат акционерам $100 млрд, включая buyback $60 млрд за три года. Айкан подчеркивает, что это крайне мало для предприятия, на счетах которого $147 млрд. Также он дает понять, что не намерен продавать, в краткосрочной перспективе, пакет Apple.

К январю 2014 года, Карл увеличил позицию в лидере новых технологий до 3 млрд долларов. Тон просьб/рекомендаций к руководству компании по процедуре обратного выкупа несколько смягчается. В интервью телеканалу CNBC он рассуждает о том, что лично ему даже выгодно, то, что Apple не расширяет buyback. В этом случае, он (Айкан) может продолжать скупать акции по низкой цене. Ему просто «обидно» за других акционеров, несущих потери из-за недооцененных активов. Вот такая забота…

В феврале происходит смена тактики инвестора. Появляется информация о том, что он вполне согласен на buyback в $60 млрд, анонсированный компанией ранее. В течение двух недель, после даты выхода последнего квартального отчета, Apple выкупает акции на 14 млрд. долларов. Сумма, вполне, в русле прогноза Айкана, согласно которому buyback до конца 2014 года должен составить $32 млрд. Помимо выкупа акций, Apple выплачивает значительные дивиденды. Финансист выражает удовлетворение действиями руководства компании и с «нетерпением ждет выхода ее новых продуктов».

В июне 2014 года Apple делает сплит (дробление) номинальной стоимости акций 1:7. Пропорционально уменьшается и ее рыночная цена. «Яблоко» становится доступнее мелкому инвестору, что увеличивает капитализацию компании. Айкан не стоит в стороне и наращивает пакет.

И вот, в октябре 2014-го, он вновь «ставит свою пластинку» и начинает настаивать на увеличении buyback по Apple. По его мнению, текущая (на октябрь 2014) курсовая стоимость в $100 за штуку слишком низка. Акция должна стоить в два раза дороже. Доля Айкана в уставном фонде оценивается в 0,9%.

Продолжение следует?

Надо отдать должное Карлу Айкану и его коллегам – «санитарам рынка», в период их активного интереса к Apple в 2013-14 гг. курс ее акций поднялся вдвое.

Пока Айкан согласен просто наращивать пакет акций Apple и прилагать максимум усилий для повышения ее рыночной стоимости.

Карл Айкан против Dell

Вся борьба между Калом Айканом и основателем и руководителем одного из крупнейших производителей компьютеров Dell Майкла Делла уместилась в один 2013 год.

В феврале, М. Делл пришел к заключению, что для Dell будет благо, если она станет непубличной компанией и уйдет с фондовой биржи, проведя делистинг. Причин было довольно много и одна из них – крайне негативная ситуация с рыночной ценой акций Dell. Майкл решил, что пора покончить с зависимостью от фондовой конъюнктуры и капризов спекулянтов. И что его детище вполне сможет черпать ресурсы из частных (закрытых) источников.

Важное в процедуре делистинга – обратный выкуп акций у акционеров компании. Было бы странным, если бы в этой ситуации не «выпрыгнул» Карл Айкан.

Узнав об инициативе М. Делла, Айкан немедленно покупает на $1 млрд акций Dell, предчувствуя скорый рост курса. Главное сделано – теперь он акционер и может участвовать в «дележе пирога» - buyback по цене с премией.

Начинается торг. Делл вместе с партнером инвесткомпанией Silver Lake предлагает цену выкупа $13,65 за одну акцию (+25% к текущей цене). Карл Айкан уверен, что цена занижена и стремится расстроить сделку. Вначале он пытается убедить акционеров, чтобы они настаивали на выплате огромных дивидендов на акцию, потом сделал заявку на покупку контрольного пакета, исходя из цены $15 (по другой информации, $14) за одну бумагу.

К началу лета, Айкан основательно подготовился к войне с Деллом. По разным оценкам, он сконцентрировал пакет от 9% до 13% уставного фонда ($2-2,2 млрд) компании и имел возможность привлечь свыше $5 млрд для финансирования поглощения Dell.

Но к сентябрю стало ясно, что Карл не победит. Собрание акционеров «дало добро» на выкуп акций компании Майклом Деллом по цене $13,75 + $0,13 дивидендов на одну акцию. Общая сумма сделки – около 25 млрд долларов. Требование Айкана поднять цену до $15,5 за бумагу, так и не было реализовано.

План по делистингу - конец 2014 года.

Выступая перед сотрудниками Dell, Майкл Делл мог гордо сказать: «Замечательно, что я здесь и не должен представлять вам Карла Айкана. Мы крупнейшая в мире компания по объему выручки, которая когда-либо уходила с биржи. Через пару недель мы станем крупнейшим в мире стартапом».

Карл Айкан остался при своем мнении: «Он не заплатил честную цену за Dell. Акционеров обманывают» Ну и при своих деньгах — стоимость его пакета компании достигает $2,2 млрд. Приобрел он его существенно дешевле. Согласно процедуре они тоже должны быть выкуплены. Плюс дивиденды.

Для того, чтобы подчеркнуть жаркую атмосферу, сложившуюся вокруг Dell в 2013-ом, не лишним будет привести еще парочку высказываний — Делла об Айкане и Айкана о Делле.

Майкл Делл: «Для него (К. Айкана) это игра в покер с большими ставками. Его не заботят клиенты. Его не заботят люди. Он не хочет изменить мир. Ему все равно, строим ли мы атомные станции или делаем картошку фри».

Карл Айкан: «Все было бы шикарно, если бы Майкл и члены совета директоров (Dell) распрощались с компанией. Из всех угроз, к которым прибегает Делл, лучшая — что он останется генеральным директором, если мы не примем его предложение».

Айкан за Herbalife и против Билла Акмана (Pershing Square Capital Management)

История взаимоотношений широко известного россиянам производителя пищевых добавок Herbalife и инвестора-активиста Айкана отличается от описанных выше. Здесь Карл выступил «в поддержку» (если это слово вообще уместно для рейдера № 1) компании. Но Айкан не был бы Айканом, если бы он с кем-нибудь не «подрался» и в этом случае.

Противником стал «личный враг» Карла — глава хедж-фонда Pershing Square Capital Management Билл Акман (другая транскрипция — Экман). «Весовая категория» Акмана существенно ниже, чем у Айкана — вторая тысяча в мировом рейтинге Forbes, личное состояние, «всего лишь», $1,2 млрд (данные на 2013 год). Но это совсем не помешало ему крепко поссориться Карлом и именно по поводу Herbalife.

Билл Акман (Bill Ackman)

«Гонг к началу поединка ударил» в декабре 2012 года. Акман начал с информационной атаки. Медиа сейчас играют большую роль на фондовом рынке. Билл выступил с заявлением, что после основательного изучения бизнеса Herbalife, он пришел к выводу — компания «наиболее эффективная пирамида в истории». Крах неминуем. Наверное, многие граждане РФ, вполне могли поддержать такую мысль, вспоминая, как продвигались продукты Herbalife по каналам сетевого маркетинга.

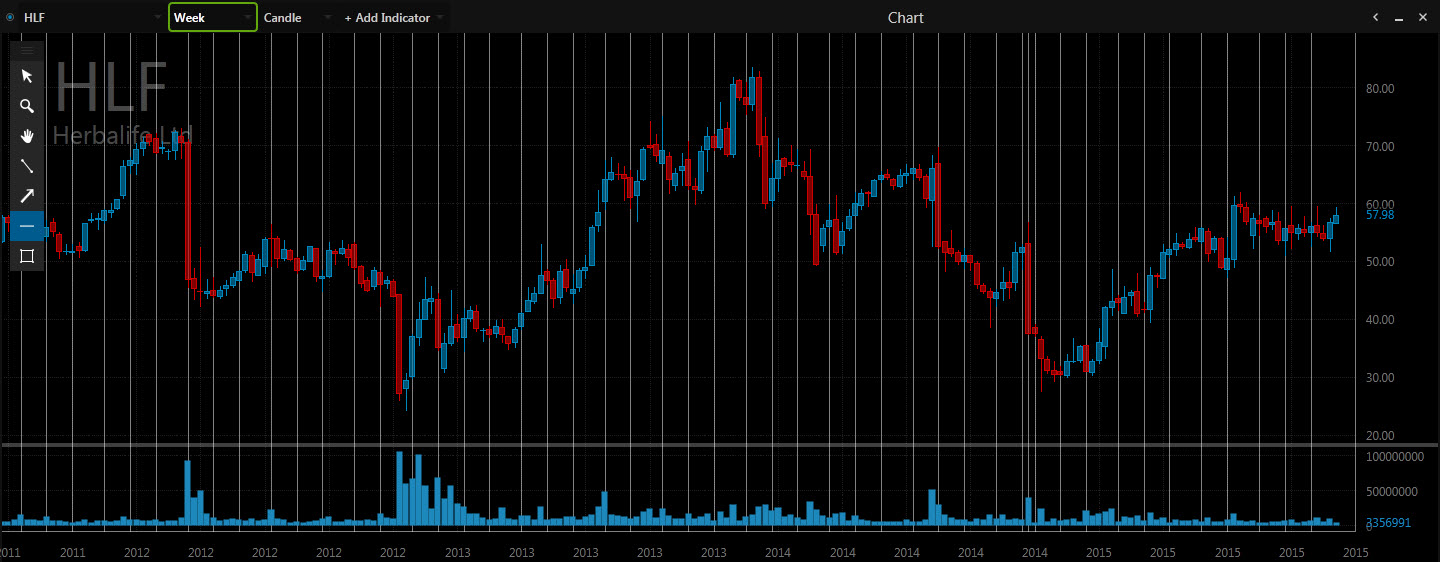

Рынок поверил Акману и акции лидера в борьбе против ожирения рухнули на 21% за две торговые сессии (красная свеча в конце 2012 года на графике). Комиссия по ценным бумагам (SEC) и Федеральная торговая комиссия США (FTC) начали проверки и расследования в отношении компании, что также не добавили ей инвестиционной привлекательности.

Интересно, что Билл Акман усмотрел в Herbalife не только «финансовый», но и нравственный ущерб. «Компания наживается на людях с низким доходом, вовлекая их в свою сеть дистрибьюторов с несбыточными обещаниями серьезного роста личного благосостояния». Вот так. Не больше и не меньше.

В январе 2013-го Билл перешел к конкретным действиям на бирже. Pershing Square открывает короткую позицию по акциям Herbalife на $1 млрд. При этом, руководитель хедж-фонда формирует даже социальный фон такой, в сущности, сухой инвестиционной операции. Акман: «Если ставка сыграет и Pershing Square «отобьет» вложенный $1 млрд после краха Herbalife, весь доход пойдет на благотворительные цели» Вот такое ноу-хау в области филантропии. Благотворительные взносы в виде прибыли от конкретной транзакции.

К сожалению, не смотря ни на что, очень быстро рынок развернулся в другую сторону. Курс акций производителя чудесных добавок упрямо пополз вверх. Pershing Square плотно сел в убытки. Что-то пошло не так.

Вскоре картина прояснилась. «Акулы Уолл-стрит» поставили на рост Herbalife, посчитав его ценные бумаги перепроданными, а бизнес - вполне перспективным и респектабельным. Вначале против несчастливого Билла стал играть хедж-фонд Third Point Дэниэла Леба.

А потом... Потом «загрохотала тяжелая артиллерия». В прессе появились сообщения, что длинные позиции по Herbalife открыли Карл Айкан и Джордж Сорос. Айкан вложился в подешевевшие акции на $600 млн, сколько купил Сорос точно не знает никто. По крайней мере, за пределами его фонда.

Но главное, не в величине позиции «человека вскрывшего банк Англии». Главное, то, что он начал играть на повышение. Играть серьезно. Играть не в одиночку. Когда в прессе появились первые сообщения о действиях Джорджа Сороса, юристы Акмана бросились в SEC с требованием выяснить, кто организовал утечку информации по Соросу, приведшей к смене такой стройной и ясной рыночной тенденции по Herbalife.

Ниточки привели к популярному обозревателю CNBC Скотту Уапнеру, в январской передаче которого прошли скандальные дебаты Айкана и Акмана. В той словесной перепалке Карл назвал Билла «школьным плаксой» и «лицемерным лжецом».

Как бы там ни было, Айкан накрепко вошел в Herbalife, сформировав пакет в 16,5% уставного фонда и имея двух членов в совете директоров. «На паях» с Соросом - у него не менее 20% капитала компании.

А Акман надолго вошел в отрицательный финансовый результат по своей «социальной» короткой позиции. На середину 2013-го, «бумажные» убытки Pershing Square достигли $650 млн.

Айкан потирает руки: «Мучения Акмана делают игру с акциями Herbalife более интересной. Он застрял в шорте, 20 млн акций не так просто покрыть».

Беглый анализ месячного графика компании показывает, что после долгого роста курс акций вновь стал падать, повторив локальный минимум около $30 за бумагу ровно через два года, в конце 2014-го года. Затем тренд вновь развернулся вверх, начертив классическое «двойное дно». Если у Акмана хватило нервов и ресурсов выдержать подъем до $80-85 на рубеже 2013-14 годов, он вполне мог показать очень небольшие убытки или даже, маленький плюс по своему шорту к декабрю 2014.

Карл Айкан против eBay

Информация о том, что Карл Айкан стал миноритарием в eBay стала широко освещаться с января 2014 года. И только в связи с одним событием. Им стало требование Карла выделить из структуры интернет-гиганта платежный сервис PayPal. Цели благие — обеспечить его будущее.

Все шло по привычному сценарию. Вначале руководство eBay, в лице исполнительного директора Джо Донахью, гордо отвергло предложение инвестора-активиста. Были высказаны целых три причины отказа: «Во-первых, eBay делает PayPal успешным. Во-вторых, база данных eBay делает PayPal умнее. И, в-третьих, eBay вкладывает в рост PayPal»

Звучит убедительно. Весной 2014-го Айкан сделал вид, что внял аргументам топ-менеджмента и конфликт исчерпан. Ну, конечно, не обошлось без отступного. eBay приняла в совет директоров протеже Карла. Классический ход Айкана.

А уже в начале осени 2014 года, о разделении eBay и PayPal стали говорить, как о неминуемом и скором будущем. Вот так…

20.07.2015 развод состоялся официально. PayPal оформился в отдельную публичную компанию и тут же вышел на NASDAQ, показав неплохие результаты по капитализации.

Надо отметить, что выделение PayPal пошло на пользу и eBay. Курс его акций, за исключением небольших коррекций, смотрит только вверх.

Конкурировать PayPal с другими платежными сервисами, находясь внутри eBay было бы крайне тяжело. Здесь Айкан очень четко просчитал партию. Предприниматель Илон Маск, неплохо заработавший на продаже Pay Pal, так охарактеризовал ситуацию «Он (PayPal) будет разорван на куски Amazon Payments, Apple или дерзкими стартапами, если останется частью eBay»

И Карл Айкан поставил на PayPal. Совсем недавно, в ноябре 2015-го появились сообщения о том, что он продал пакет акций eBay в количестве 46,3 млн штук (100% своей доли) и купил ровно такое количество бумаг PayPal.

Теперь руководство PayPal будет выслушивать конструктивные предложения миноритарного инвестора Карла Айкана.

Карл Айкан против Motorola

Начало новеллы Motorola vs Айкан уходит в 2007-08 гг. Сказать, что положение производителя сотовых телефонов тогда выглядело плачевным — значит не сказать ничего. Ситуация была близка к катастрофе.

Войдя в компанию, Карл потребовал хирургическую операцию. По его мнению, ее необходимо было разрезать на две части:

1) производителя мобильных устройств связи

2) разработчика профильного программного обеспечения и прочей интеллектуальной собственности.

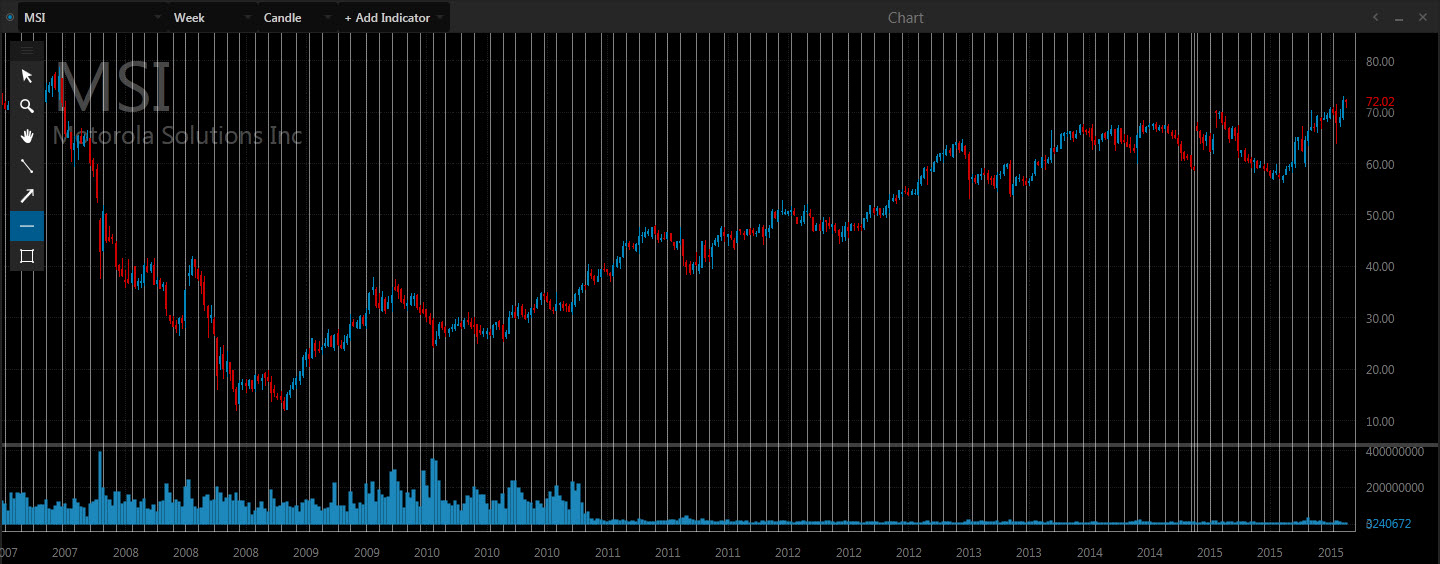

04.01.2011 г. произошло разделение Motorola на Motorola Mobility и Motorola Solutions. Процесс сопровождался многочисленными увольнениями и тотальным сокращением расходов. Были проведены глобальные изменения в менеджменте. Бренд Motorola переводили на новый, совсем иной технологический уровень.

Нельзя сказать, что все получилось… Но акции «интеллектуальной» Motorola Solutions показали неплохую динамику после обвала 2008-09 гг.:

Стала более привлекательной и Motorola Mobility. Результаты не заставили себя долго ждать. В мае 2012 года Google приобретает Motorola Mobility за $12,5 млрд. Правда, компания Ларри Пейджа и Сергея Брина недолго владела этим активом. В октябре 2014 года Google продает Motorola китайской Lenovo.

Не осталась в стороне от дальнейшего деления и Motorola Solutions. Что тоже, вполне в русле стратегий Карла Айкана. В июле 2010 г. корпорация Motorola продает часть Motorola Solutions за $1,2 млрд Nokia Siemens Networks. «Размножение делением» продолжилось.

Карл Айкан, неудачи

Не всегда гринмейлер Айкан смог достигнуть своих целей, даже частично.

Абсолютным провалом была атака на General Motors, в 60-этажном здании которого находится офис Карла. Намерение войти в GM с пакетом на сумму $15 млн очень скоро сменилось полной распродажей Айканом уже имеющихся акций автогиганта. От комментариев Карл отказался.

В 2008 г. инвестор прибрел 5% уставного фонда Yahoo! и стал энергично добиваться отставки руководства компании. Попытка провалилась, а вместе с ней и сделка по продаже Yahoo! на Microsoft за $45 млрд. провалилась.

Штрихи к портрету Карла Айкана

Команда Айкана

Команда Айкана

Холдинговая инвестиционная структура Карла Айкана - Icahn Enterprises. Главный хедж-фонд - Icahn Capital Management.

Команда Карла – это всего 20 инвестменеджеров и юристов. Совсем немного, исходя из объема активов, находящихся у них в управлении.

Стиль управления и философия инвестирования

Карл Айкан не сторонник скучных заседаний и совещаний. Вместо них – достаточно неформальные встречи с сотрудниками и партнерами, которые могут продолжаться и до поздней ночи. Разбираются два – три ключевых вопроса и Карл делает много телефонных звонков.

Грег Браун, руководитель Motorola Solutions, так вспоминает манеру общения Айкана: «Он хочет быть понятным и доступным. Это два важных момента для Карла. А еще результаты: если у тебя нет движения вперед, считай, что у тебя проблемы». Проблемы могут возникать на очень неприятном психологическом фоне. Молва говорит, что у Карла сложный характер и он легко приходит в ярость.

Айкан не любит летать и делает исключение только для посещений собраний акционеров и визитов к очень влиятельным юристам. Он высказывается примерно так: «Если мне что-то интересно, то мир придет ко мне или я просто подниму телефонную трубку». Даже в знаменитой дуэли на ТВ против Билла Акмана, Айкан участвовал по телефонной связи, а на экране висела обложка Forbes с его фото.

Сейчас Карл не любит, когда его называют «корпоративным рейдером № 1». По его словам, в инвестициях он придерживается философии Уоррена Баффетта и Бенджамина Грэма. Объективности ради, надо отметить, что разница в подходах относительно «Волшебника из Омахи» и его учителя все-таки присутствует.

В этом образе Айкан с удовольствием делает глобальные макроэкономические прогнозы. Например, совсем недавно, в своем видео «Опасность впереди» он заявил «В конце концов, мы в шаге от того, чтобы увидеть повторение мирового финансового кризиса или чего-то более худшего».

Благотворительность

Как почти каждый миллиардер, Карл Айкан – активный филантроп. И это при том, что по слухам, он скуповат в семье. Интересно, что такое скупость у человека с состоянием около 20 млрд долларов?

В честь Айкана назван один из стадионов в Нью-Йорке и несколько стипендий. Ежегодно Карл оказывает финансовую помощь своей альма-матер – Принстонскому университету. Для подростков из неблагополучных семей в Бронксе открыто несколько, так называемых, «айкановских» школ. Наконец, Icahn House – отель для бездомных на 65 номеров. Айкан два раза удостаивается титула «человека года» в Соединенных Штатах.

Нельзя не сказать, что Карл присоединился к программе Уоррена Баффетта и Билла Гейтса – «Клятва дарения» (The Giving Pledge). А это уже не шутки. Ее участник обязывается завещать не менее половины своего состояния на благотворительность. Может быть, это было воспринято, как скупость, родными и близкими Айкана. По отношению к себе.

Рейтинги

В рейтингах Forbes-2015, Карл Айкан занимает такие позиции:

- № 22 в в списке 400 самых богатых американцев (сентябрь 2015). С личным состоянием в $20,5 млрд, он занимает почетное третье место среди «коллег по цеху» из списка, после У. Баффетта (№ 2, $62 млрд) и Дж. Сороса (№ 16, $24,5 млрд).

- № 70 среди самых влиятельных людей.

- № 31 в мировом рейтинге миллиардеров.

- № 5 среди управляющих хедж-фондов.

«Я заработал все эти миллиарды благодаря тому, что есть множество компаний с проблемами, которые легко решить», - еще одна цитата от Айкана.

Семья, привычки

Закончим портрет инвестора очень краткими сведениями из личной жизни. Карл Айкан женат, супруга – Гейл Айкан. У него двое детей – Бретт и Мишель. Недавно продал свою яхту, 177 футов в длину – «надоело тратить на нее свое время».

Заключение

Фигура Карла Айкана выглядит очень противоречиво и неоднозначно. Что вполне оправданно для человека такого масштаба.

С одной стороны, наглый, грубый, беспринципный «захватчик», рейдер, акула, пиранья бизнеса. Как только не называла Карла современная пресса.

В 2013 году в обширной статье об Айкане Forbes дал такую характеристику инвестору:

«77-летний (2013 год) Айкан развернул корпоративную войну против 14 компаний — такой натиск сделал этого старика, которому давно прочили уход на пенсию, самым разрушительным персонажем американского бизнеса. По сути, его рука лежит на горле почти каждой крупной корпорации США».

С другой стороны – совершенно не напрасно Карла называют инвестором-активистом. Это не иронический ярлык. Активный миноритарный акционер Айкан не дает расслабиться «жирным котам» корпоративной Америки – владельцам и топ-менеджерам крупнейших компаний. Лицам, которые владеют контрольными пакетами. Используя механизмы гринмейла и корпоративного шантажа (юридический термин, совсем не ругательство), подкрепленными поистине безграничными возможностями американской юриспруденции для защиты прав владельца даже одной акции, Карл Айкан добивается всех возможных преференций. Прежде всего, для себя, но одновременно и для прочих сотен и тысяч мелких акционеров. Добивается выкупа акций по повышенной цене, добивается выплаты солидных дивидендов. В конце концов, добивается эффективной работы предприятия, повышению конкурентоспособности и росту рыночной стоимости его ценных бумаг.

К. Айкан: «Мы на вершине нашей игры, Никогда не было лучшего времени, чтобы делать то, чем мы занимаемся».