Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Кризис, как известно, время зарабатывать. Однако такое утверждение применимо лишь к квалифицированным инвесторами, которые имеют капиталы не на один миллион. А что же делать обычным людям, чтобы не то что заработать, но хотя бы сохранить свои сбережения в кризисные времена? Думаю, сейчас это особенно актуально в нашей стране, когда инфляция рекордная за последние 15 лет, а доходы населения сокращаются. Я проанализировал множество различных способов сохранения сбережений и постараюсь теперь дать несколько рекомендаций.

Вообще, наверное, многие подумают что я немного отхожу от традиционных тем в своем блоге – так и есть. Но делаю я это не просто так – сейчас сохранение своих сбережений становится действительно очень актуальной проблемой. Ведь правда, если, скажем, в 2014 году мы могли купить неплохой автомобиль за 500-550 тыс. рублей, то сейчас и за 700 тыс. нигде не найдешь. Да и поход в продуктовый магазин если раньше обходился в 300-500 рублей, то теперь меньше чем на 800 рублей никто в магазин не ходит, и это происходит далеко не из-за роста потребительского спроса (потребительские расходы, наоборот, падают из-за снижения реальных доходов). Чтобы себя обезопасить от этих процессов, необходимо выполнять следующие рекомендации.

Начну с того, что, как правило, в кризис люди стараются меньше тратить и больше сберегать, так сказать на черный день, и Россия в данном случае не исключение. Однако у нас есть своя специфика, поскольку подобная модель поведения приносит лишь одни убытки. Например, сейчас годовая инфляция составляет 16% - в последний раз больше было лишь в 2000 году. Таким образом, сбережения (как минимум рублевые) хранящиеся под матрасом, как любят делать многие, обесцениваются темпами по 16% в год. В нашем случае лучшей защитой от кризиса будет нападение. Иными словами – деньги нужно не хранить, а вкладывать, причем желательно в ликвидные активы. В крайнем случае приемлем также вариант с покупкой товаров длительного пользования.

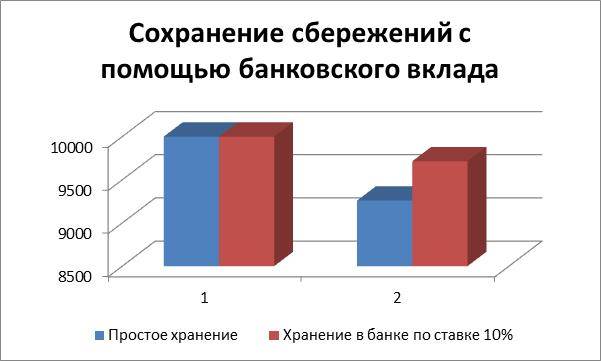

Для чего это нужно? Всем, наверное, хорошо известен такой закон как временная стоимость денег. Проще говоря – в рыночной экономике из-за инфляционных процессов деньги дешевеют с течением времени. Например, если на 1.06.2015 у вас была сумма в 10000 рублей и вы их никак не использовали, то на 1.12.2015 эта же сумма равна уже: 10000/(6/12*0,16+1)=9200 рублей. Если же эти деньги хранились хотя бы в банке скажем с квартальной капитализацией процентов при ставке вклада в 10%, то обесценивание было значительно менее чувствительным: 10000/(1+(6/12*0,16)-((1+0,1/4)^2-1))=9715 рублей. Таким образом, даже элементарно вкладывая деньги в банк, можно значительно нивелировать инфляционное давление сбережений. Однако я думаю, вы собрались читать мою статью не для того, чтобы в итоге нести деньги в банк.

Есть значительно более продвинутые способы сохранения сбережений, даже, казалось бы, не очень больших. Если вы не являетесь профессиональным инвестором и не обладаете большими суммами для оперирования на рынках ценных бумаг, начните с себя. Грубо говоря – инвестируйте в собственное развитие. Да, безусловно, сейчас очень много всевозможных курсов правильного инвестирования, курсов самосовершенствования и т.д. Но это все ничто, вам это не нужно. Необходимо, в первую очередь, ориентироваться на повышение квалификации и увеличение вашей востребованности рынком. Даже в самые тяжелые времена, обладая нужной квалификацией, вы всегда сможете заработать на свой кусок хлеба. По-моему, это и является главной прививкой от всех кризисов. Надо инвестировать в собственное образованнее. В нашем мире, чем человек образованнее и квалифицированнее, тем больше на него спрос. А значит, деньги, вложенные скажем в 2016 году в получение образования, уже в 2018 году могут послужить обеспечением собственного стабильного дохода. Это может быть как предложение о выгодной работе, так и создание собственного бизнеса.

Одним из традиционных способов сохранения сбережений является старая-добрая недвижимость. Кто бы что ни говорил, однако именно этот актив является одним из наиболее стабильных и надежных в долгосрочной перспективе. Хотя конечно недвижимость бывает разная – например, бессмысленно покупать квартиру где-нибудь в Находке, если только вы не собираетесь там жить. Инвестировать в недвижимость надо только в ту, которая обладает определенной ликвидностью и потенциалом для роста в стоимости. Например, даже сейчас большая часть недвижимости в Москве дорожает, несмотря на падение спроса. Я понимаю, что сейчас в меня полетят камни, но ведь я же не говорю на этом спекулировать – я говорю о долгосрочном сохранении сбережений.

Ну и наконец, учитывая сохраняющуюся специфику нашей экономики и склонность рубля к высокой волатильности, для нивелирования инфляционных рисков, связанных с колебаниями валютных курсов, необходимо ликвидную часть сбережений держать в несколько валютах. Наиболее оптимальным будет распределение капитала по трем основным валютам в пропорции: рубль – 40%, доллар – 30% и евро – 30%. Таким образом, вы обезопасите себя от обесценения национальной валюты. Так, например, если бы вы в августе 2014 года свои накопления держали именно в той структуре, которой я указал, то обесценение ваших сбережений составило бы на 50%, а менее 30%. Такая структура сбережений также удобна тем, что остаются рублевые накопления, что позволяет вести обычную жизнедеятельность без боязни о возможных колебаниях валют.

На этом собственно и все. Выполняя эти простые, но крайне эффективные рекомендации, каждый человек будет способен преодолеть без преувеличения любой кризис. Надеюсь, что статья была для вас полезной. Если у кого-то остались вопросы, задавайте их в комментариях к данной статье – с радостью готов на все ответить!